¿Qué es la conciliación de cuenta?

La conciliación de una cuenta es un proceso contable que se utiliza para garantizar que las transacciones en los registros financieros de una empresa sean coherentes con los informes de terceros independientes. La conciliación confirma que la suma registrada que sale de una cuenta corresponde a la cantidad que se ha gastado y que las dos cuentas están equilibradas al final del período del informe.

Los contadores utilizan la conciliación Guía de sueldos contables En esta guía de sueldos contables, le damos las cifras de compensación del punto medio para los empleados tanto en contabilidad pública como privada. Los contadores son responsables de examinar los estados financieros para garantizar la precisión y el cumplimiento de las leyes y regulaciones existentes. manejar tareas relacionadas con los impuestos, como calcular el para explicar la diferencia entre dos registros financieros, como el extracto bancario y el libro de caja. Cualquier diferencia inexplicable entre los dos registros puede ser señal de apropiación indebida o robo financiero.

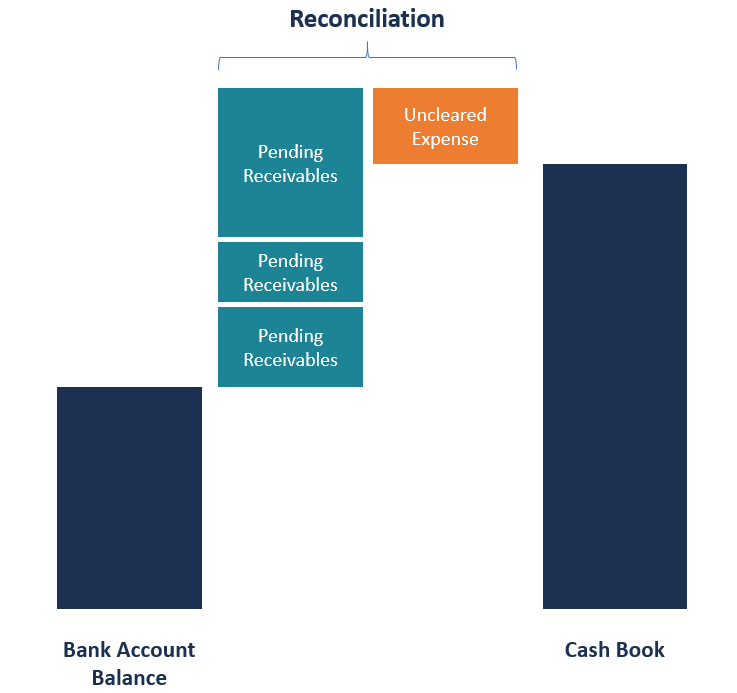

La conciliación de la cuenta es necesaria para el activo, responsabilidad, y cuentas patrimoniales, ya que sus saldos se llevan a cabo todos los años. Durante la reconciliación, debe comparar las transacciones registradas en una cuenta interna de mantenimiento de registros con un estado de cuenta mensual externo de fuentes como bancos y compañías de tarjetas de crédito. Los saldos entre los dos registros deben coincidir entre sí, y cualquier discrepancia debe explicarse en el estado de conciliación de la cuenta.

Resumen

- La conciliación de una cuenta ayuda a explicar la diferencia entre dos registros financieros, como un extracto bancario y un libro de caja.

- La conciliación confirma que la cantidad registrada que sale de una cuenta coincide con la cantidad incurrida en otra cuenta.

- Los dos métodos principales de conciliación incluyen análisis y revisión de documentación.

Dos formas de conciliar una cuenta

Las siguientes son las dos formas principales de conciliar una cuenta:

1. Revisión de la documentación

La revisión de la documentación es el método de conciliación de cuentas más utilizado. Implica consultar los detalles de la cuenta en los extractos y revisar la idoneidad de cada transacción. El método de documentación determina si la cantidad capturada en la cuenta coincide con la cantidad real gastada por la empresa.

Por ejemplo, una empresa mantiene un registro de todos los recibos de las compras realizadas para asegurarse de que el dinero incurrido vaya a las avenidas correctas. Al realizar una conciliación a fin de mes, el contador notó que a la empresa se le cobraba diez veces por una transacción que no estaba en el libro de caja. El contador se puso en contacto con el banco para obtener información sobre la misteriosa transacción.

El banco descubrió que la misteriosa transacción fue un error bancario, y por lo tanto, reembolsó a la empresa las deducciones incorrectas. La rectificación de los errores bancarios hace que el saldo del extracto bancario y el saldo del libro de caja se conviertan en un acuerdo.

2. Revisión de análisis

El método de revisión analítica reconcilia las cuentas utilizando estimaciones del nivel histórico de actividad de la cuenta. Implica estimar la cantidad real que debería estar en la cuenta en función de los niveles de actividad de la cuenta anterior u otras métricas. El proceso se utiliza para averiguar si la discrepancia se debe a un error o robo en el balance.

Por ejemplo, Una empresa puede estimar la cantidad de deudas incobrables esperadas en la cuenta por cobrar para ver si está cerca del saldo en la reserva para cuentas por cobrar. para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago. Las deudas incobrables esperadas se estiman con base en los niveles históricos de actividad de la provisión para deudas incobrables.

Cómo funciona la conciliación de cuentas (proceso de conciliación)

La mayoría de las empresas utilizan software de contabilidad Software de contabilidad gratuito El software de contabilidad gratuito proporciona a las empresas, desde propietarios únicos hasta pequeñas y medianas empresas (PYME), una forma rentable de registrar transacciones y conciliar cualquier diferencia que surja entre el extracto bancario y el libro de caja. Sin embargo, la reconciliación puede requerir la intervención humana para registrar transacciones que podrían haberse ingresado incorrectamente, fueron omitidos, o fueron el resultado de errores bancarios. Este es el proceso paso a paso para realizar una conciliación de cuenta:

1. Compare el extracto del libro de caja con el extracto bancario.

Marque todas las transacciones registradas en el libro de caja con las transacciones similares que aparecen en el extracto bancario. Haga una lista de todas las transacciones en el extracto bancario que no son compatibles, es decir., no están respaldados por ninguna prueba, como un recibo de pago.

2. Anote todos los pagos registrados en el libro de caja que no aparecen como pagos en el estado de cuenta bancaria.

Las transacciones pueden incluir transacciones en cajeros automáticos y cheques. Las transacciones deben deducirse del saldo del extracto bancario. También, Se deben anotar las transacciones que aparecen en el extracto bancario pero que faltan en el libro de caja. Algunas de las transacciones afectadas pueden incluir cargos por servicio de cajero automático, Compruebe las tarifas de impresión. sobregiros, cheques sin liquidar, etc.

3. Consulte tanto el libro de caja como el extracto bancario para ver si hay transacciones que aparezcan en ambos registros.

Busque depósitos directos y créditos de cuenta que aparezcan en el libro de caja pero no en el extracto bancario, y agréguelos al saldo del extracto bancario. Similar, si hay depósitos que aparecen en el extracto bancario pero no en el libro de caja, agregue las entradas al saldo del libro de caja.

4. Verifique el extracto bancario para ver si hay errores.

Un error bancario es un débito o crédito incorrecto en el extracto bancario de un cheque o depósito registrado en la cuenta incorrecta. Los errores bancarios son poco frecuentes, pero la empresa debe comunicarse con el banco de inmediato para informar los errores. La corrección aparecerá en el futuro extracto bancario, pero se requiere un ajuste en la conciliación bancaria del período actual para conciliar la discrepancia.

5. Asegúrese de que los saldos sean iguales.

Después de encontrar evidencia de todas las diferencias entre el extracto bancario y el libro de caja, los saldos en ambos registros deben ser iguales. Debe preparar un estado de conciliación bancaria que explique la diferencia entre los registros internos de la empresa y la cuenta bancaria.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera profesional. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Plantilla de estado de cuenta de conciliación bancaria Plantilla de estado de cuenta de conciliación bancaria Esta plantilla de estado de cuenta de conciliación bancaria le muestra cómo calcular el saldo de caja ajustado utilizando el estado de cuenta bancario y el registro contable de una empresa. Un estado de conciliación bancaria es un documento que hace coincidir el saldo de efectivo en el balance de una empresa con el monto correspondiente en su estado de cuenta bancaria. Reconci

- Hurto en efectivo Hurto en efectivo El hurto en efectivo se refiere al acto de robar efectivo que ya ha sido registrado en los libros de cuentas durante un período específico. Este fraude se perpetra

- Normalización de estados financieros Normalización La normalización de estados financieros implica ajustar los gastos o ingresos no recurrentes en los estados financieros o métricas para que solo reflejen las transacciones habituales de una empresa. Los estados financieros a menudo contienen gastos que no constituyen las operaciones comerciales normales de una empresa.

- Guía de auditoría forense Guía de auditoría forense Una auditoría forense es una auditoría detallada de los registros de una empresa que se utilizará en un tribunal de justicia en un procedimiento legal. Contadores, abogados y

-

¿Qué es una cuenta de ahorros?

¿Qué es una cuenta de ahorros? Una cuenta de ahorros es un tipo básico de producto financiero que le permite depositar su dinero y, por lo general, ganar una cantidad modesta de interés. Estas cuent

-

¿Qué es un beneficiario?

Siempre que abra una cuenta financiera, casi siempre se le pide que nombre a un beneficiario. Indicado simplemente, un beneficiario de la cuenta es alguien que tiene derecho a los beneficios de la cue

Contabilidad

-

¿Qué es el resumen de ingresos?

¿Qué es el resumen de ingresos? La cuenta de resumen de ingresos es una cuenta que recibe todas las cuentas temporales de una empresa al cerrarlas al final de cada período contable Año fiscal (FY) Un año fiscal (FY) es un período de...

-

¿Qué es la reconciliación?

¿Qué es la reconciliación? La conciliación es el proceso de comparar transacciones que se han registrado internamente con estados de cuenta mensuales de fuentes externas, como bancos, para ver si hay diferencias en los registro...