Introducción a la contabilidad de pensiones

Además de los salarios, muchas empresas ofrecen otros beneficios a sus empleados como planes de pensiones, seguro de salud, beneficios de opciones sobre acciones, membresías de fitness, o planes de seguro de vida. Existen requisitos muy específicos en torno a la contabilidad de las pensiones, que se describirá en este artículo.

Para obtener beneficios regulares, la contabilidad es relativamente simple:el empleador registra un gasto por el monto de los beneficios que los empleados obtienen en un año.

Sin embargo, el tratamiento contable se vuelve más complicado cuando los empleados obtienen los derechos a los beneficios AHORA pero reciben esos beneficios más tarde, en el futuro. Un claro ejemplo de tal beneficio es la pensión.

Aprender más, ¡Inicie los cursos de contabilidad en línea de CFI ahora!

Cómo funciona una pensión

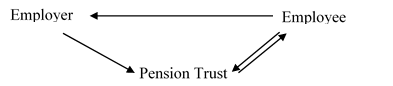

Los planes de pensiones se resumen mejor en un diagrama. El siguiente diagrama muestra tres actores principales:el empleador, el empleado, y el fideicomiso de pensiones.

Un fideicomiso de pensiones es una entidad legal que mantiene las inversiones en pensiones y luego desembolsa los fondos, cuando sea necesario.

Los fideicomisos son administrados por fideicomisarios, que son independientes de la empresa. Podemos examinar varias relaciones a continuación.

Relación 1: Los empleados brindan servicios al empleador y, en cambio, reciben un salario.

Relación 2: Los empleadores hacen contribuciones al fideicomiso de pensiones.

Relación 3: Los fondos se utilizan del fideicomiso de pensiones para pagar al empleado en el futuro y, algunas veces, los empleados también pueden hacer contribuciones al fideicomiso.

Aprender más, ¡Inicie nuestros cursos de contabilidad en línea ahora!

Dos tipos de pensiones

Hay dos tipos de pensiones disponibles en la actualidad. Uno es el plan de contribución definida y el otro es el plan de beneficios definidos. A continuación se muestra una comparación tabular entre los dos:

Plan de contribución definida Plan de beneficios definidos Este plan especifica cuánto dinero necesita el empleador para contribuir al plan de pensiones. Este plan especifica cuánto recibirán los empleados en pagos durante su jubilación. El riesgo de inversión está en los empleados. El riesgo de inversión está en el empleador. Las salidas del fideicomiso de pensiones a los empleados están preespecificadas.

Gastos de pensión de RD

CR efectivo

Entrada de diario:más complicado. Explicado a continuación.

Aprender más, ¡Inicie nuestros cursos de contabilidad en línea ahora!

Plan de beneficios definidos

Bajo el plan de beneficios definidos, el empleado tiene garantizada una cierta cantidad de beneficios / pagos en el futuro. Debido a que los pagos de pensión generalmente se realizan mucho más tarde en el futuro, Existe una clara diferencia de tiempo entre el momento en que los empleados reciben pagos futuros y el momento en que los empleados realmente obtienen esos beneficios. Debido a esta diferencia, las empresas deben utilizar la base contable de acumulación (o devengo) en lugar de cuando el efectivo cambia de manos.

El tratamiento contable de pensiones para planes de beneficios definidos requiere:

- Determinar el valor razonable de los activos y pasivos del plan de pensiones al final del año.

- Determinar la cantidad de gastos de pensión para el año que se informará en el estado de resultados.

- Valorar la posición activa o pasiva neta del plan de pensiones sobre la base del valor razonable.

El gasto de pensión es un valor esperado y cuando el valor real de la pensión difiere, esas desviaciones se registran a través de otro resultado integral (OCI) según las NIIF. Para las empresas privadas canadienses que se adhieren a ASPE, no existe tal cuenta OCI.

Ejemplo de contabilidad de pensiones

La empresa XYZ tiene un plan de pensiones de beneficios definidos. A finales de 2015, el valor razonable de los activos y pasivos de la pensión ascendió a $ 6 millones. En 2016, el gasto por pensiones fue de $ 10 millones y la empresa contribuyó con $ 5 millones al plan de pensiones. A finales de 2016, el valor razonable de los activos y pasivos por pensiones fue de $ 10 millones. Veamos cómo funciona la contabilidad de las pensiones.

Registrar la contribución de la empresa a la pensión.

Responsabilidad de pensión de beneficio definido de DR 5, 000, 000

CR efectivo 5, 000, 000

Para registrar los gastos de pensión

Gasto de pensión RD 10, 000, 000

CR Pasivo de pensión de beneficio definido 10, 000, 000

Para ajustar el pasivo por pensiones al valor razonable

DR Otro resultado integral (OCI) 1, 000, 000

CR Pasivo neto por beneficios definidos 1, 000, 000

Aprender más, ¡Inicie nuestros cursos de contabilidad en línea ahora!

Determinación del gasto de pensiones en la contabilidad de pensiones

Hay cuatro componentes importantes que deben tenerse en cuenta al determinar los gastos de pensión:

- Costo actual del servicio: El aumento en el valor presente de la obligación por pensiones que resulta de los servicios actuales de los empleados.

- Costo de servicio pasado: Estos costos surgen de la iniciación del plan, modificaciones del plan, y reducciones en el número de empleados bajo planes de pensiones

- Costo de interes: El aumento de la obligación global de pensión debido al paso del tiempo.

- Ingresos esperados de los activos del plan: Ingresos esperados de activos en el plan de pensiones, incluidos los ingresos por inversiones procedentes de intereses, dividendos, y ganancias de capital

Contabilización de otros beneficios

Además de la contabilidad de pensiones, las empresas también tienen que proporcionar otros beneficios que se tratan de manera similar a las pensiones desde una perspectiva contable.

Por ejemplo, algunas empresas continúan pagando por los servicios médicos utilizados por ex empleados que se han jubilado. Esto se ve en varias empresas de Estados Unidos.

Similar a los beneficios de pensión, las empresas devengarán un gasto por los beneficios obtenidos por los empleados en ese año y crearán una provisión de pasivo por los beneficios que se proporcionarán en el futuro.

Aunque la idea general puede parecer sencilla, hay varios otros factores que deben tenerse en cuenta.

Por ejemplo, diferente a los pagos de pensión, los costos de los servicios de salud pueden cambiar drásticamente con el tiempo y el uso de estos servicios es irregular en comparación con los pagos de anualidades como las pensiones.

Por lo tanto, al contabilizar otros beneficios relacionados con los empleados, algunos pueden requerir un juicio profesional y subjetivo adecuado según la situación.

Aprender más, ¡Inicie nuestros cursos de contabilidad en línea ahora!

Recursos contables adicionales

Esta guía de contabilidad de pensiones es una introducción a algunos de los matices del manejo de pensiones y otros beneficios como contador. Para ayudarlo a avanzar en su carrera, Recomendamos estos útiles recursos adicionales de CFI:

- Teoría de la contabilidadTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Contabilidad del deterioro de la plusvalía mercantil Contabilidad del deterioro de la plusvalía La plusvalía se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

- Empleos de Contaduría Pública Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es al servicio de los negocios, individuos, gobiernos y organizaciones sin fines de lucro mediante la preparación de estados financieros, impuestos

- Todos los artículos sobre contabilidad Contabilidad La contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos.

-

Plan de pensiones registrado explicado

Si tiene la suerte de tener un empleador dispuesto a ayudarlo a ahorrar para la jubilación, necesita saber cómo funciona un Plan de Pensión Registrado. Este simple plan de ahorro no es solo un lugar p

-

Explicación del Plan de Pensiones de Saskatchewan

El Gran Norte Blanco alberga algunos de los planes de pensión del sector público mejor administrados del mundo, como el Plan de Pensiones de Maestros de Ontario, el Sistema de Jubilación de Empleados

Contabilidad

- Introducción a la depreciación y la amortización

- Planes de pensión de contribución definida frente a planes de pensión de beneficios definidos

- Plan de Pensiones de Canadá (CPP)

- Plan de pension

- ¿Es mejor un plan de saldo de caja que una pensión?

- El plan de pensiones de saldo de caja

- 3 señales de que su pensión está en problemas

- Leer un informe anual de pensiones:¿tiene fondos insuficientes?

- Una introducción al 401 (k)

-

Cómo calcular los beneficios de pensión

Cómo calcular los beneficios de pensión El método para calcular los beneficios de pensión depende de si su pensión es un plan de beneficios definidos o de contribuciones definidas. Un plan de beneficios definidos utiliza una fórmula estable...

-

Introducción a la teoría de la contabilidad financiera

Introducción a la teoría de la contabilidad financiera La teoría de la contabilidad financiera se centra en el por qué de la contabilidad:las razones por las que las transacciones se informan de determinadas formas. La mayoría de los cursos de in...