¿Qué es un arrendamiento operativo?

Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son los que se alquilan incluyen bienes inmuebles, automóviles, aeronave, o equipo pesado. Al alquilar y no poseer, Los arrendamientos operativos permiten a las empresas evitar registrar un activo en sus balances al tratarlos como gastos operativos.

Arrendamiento operativo vs.Arrendamiento de capital

Un arrendamiento operativo es diferente de un arrendamiento financiero y debe tratarse de manera diferente a efectos contables. Bajo arrendamiento operativo, el arrendatario no disfruta de ningún riesgo de propiedad, pero no puede deducir la depreciación a efectos fiscales.

Para que un arrendamiento califique como arrendamiento de capital Arrendamiento de capital vs arrendamiento operativo La diferencia entre un arrendamiento de capital vs arrendamiento operativo - Un arrendamiento de capital (o arrendamiento financiero) se trata como un activo en la propiedad de una empresa, debe cumplir con cualquiera de los siguientes criterios según lo descrito por GAAP:

- El plazo del arrendamiento es mayor o igual al 75% de la vida útil estimada del activo.

- El valor presente de los pagos por arrendamiento es mayor o igual al 90% del valor razonable del activo.

- La propiedad del activo puede transferirse al arrendatario al final del arrendamiento

- El arrendamiento contiene una opción de compra ventajosa para que el arrendatario compre el equipo por debajo del valor de mercado al final del arrendamiento.

Adicionalmente, según las NIIF, Hay algunos criterios más que un arrendamiento puede cumplir para calificar como arrendamiento de capital:

- Los activos arrendados están especializados hasta el punto de que solo el arrendatario puede utilizar estos activos sin que se realicen cambios importantes en ellos.

Bajo un arrendamiento de capital, el arrendatario se considera propietario y puede reclamar la depreciación y los gastos por intereses a efectos fiscales. El activo arrendado y la obligación por arrendamiento se muestran en el balance general.

Capitalizar un arrendamiento operativo

Si un contrato de arrendamiento no cumple con ninguno de los criterios anteriores, se considera un arrendamiento operativo. Los activos adquiridos bajo arrendamientos operativos no necesitan ser reportados en el balance general. Igualmente, los arrendamientos operativos no necesitan ser reportados como un pasivo en el balance general, ya que no se tratan como deuda. La firma no registra depreciación por activos adquiridos bajo arrendamientos operativos.

Sin embargo, si un contrato de arrendamiento cumple con alguno de los criterios anteriores, en cambio, se considera un arrendamiento de capital. Un arrendamiento financiero se trata de manera diferente a un arrendamiento operativo. En lugar de ser tratado como un gasto operativo, un arrendamiento de capital se considera un gasto financiero. Por lo tanto, necesitamos ajustar los gastos de arrendamiento, gasto de depreciación, y números de gastos por intereses para dar cuenta de este cambio.

Esto tendrá un efecto en los ingresos operativos, que siempre aumentará cuando se recategoricen estos gastos. Sin embargo, no tendrá ningún efecto neto sobre los ingresos netos, ya que el cambio en los números se equilibrará.

Existen dos métodos para capitalizar los arrendamientos operativos:el método de ajuste total y el método de aproximación.

1. Método de ajuste completo

Paso 1:recopilar datos de entrada

Encuentre los gastos de arrendamiento operativo, Ingresos de explotación, deuda reportada, costo de la deuda, y gastos por intereses declarados.

El costo de la deuda se puede encontrar utilizando la calificación de bonos de la empresa. Si no existe una calificación de bonos, Se puede calcular una calificación de bonos "sintéticos" utilizando el índice de cobertura de intereses de la empresa. Usando la tasa de cobertura de intereses, compárelo con esta tabla creada por la Universidad de Nueva York, El profesor de la Escuela de Negocios Stern, Aswath Damodaran.

Los datos de entrada restantes se pueden encontrar en los estados financieros de la empresa o en las notas a los estados financieros.

Paso 2:Calcule el valor actual de los compromisos de arrendamiento operativo

Al capitalizar un arrendamiento operativo, un analista financiero esencialmente trata el arrendamiento como una deuda. Tanto el arrendamiento como el activo adquirido bajo el arrendamiento aparecerán en el balance. La empresa debe ajustar los gastos de depreciación para contabilizar los activos y los gastos de intereses para contabilizar la deuda.

Para hacer esto, debe encontrar el valor de la deuda de los arrendamientos operativos. Encuentre el valor presente de los gastos futuros de arrendamiento operativo descontando el gasto de cada año por el costo de la deuda. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración. El método de anualidad se puede utilizar si se proporcionan los gastos de arrendamiento y se mantienen constantes durante un período de tiempo de varios años (por ejemplo, años 6-10).

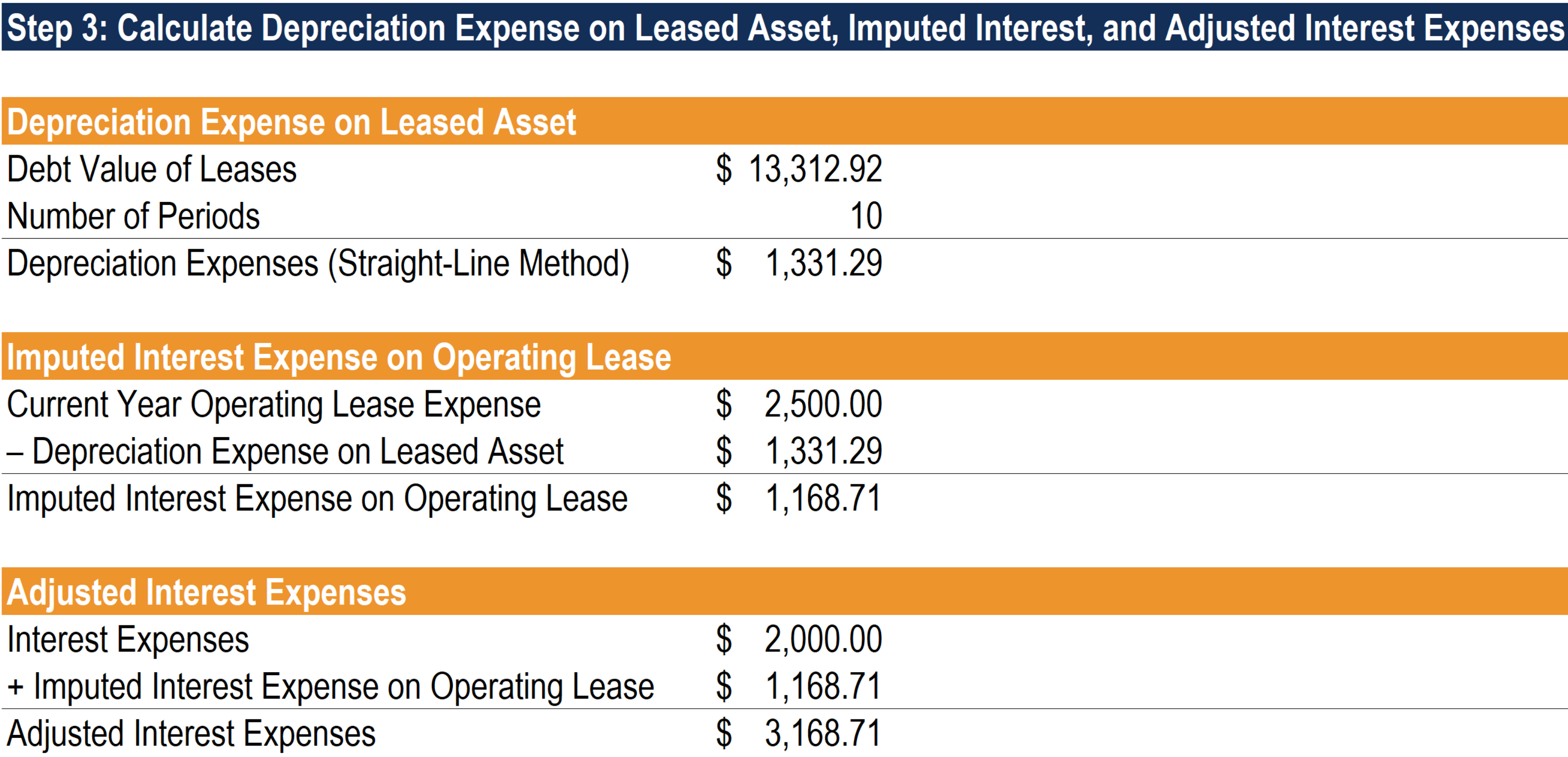

Paso 3:Calcule los gastos de depreciación, Interés imputado, y gastos por intereses ajustados

Necesitamos calcular la depreciación y ajustar los gastos por intereses. Para calcular la depreciación, Usamos el valor de la deuda de los arrendamientos y empleamos el método de depreciación de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la línea recta.

Para ajustar los gastos por intereses, comenzamos con una suposición simplificadora: El gasto por arrendamiento operativo es igual a la suma de los gastos por intereses imputados y la depreciación. Con esta suposición, podemos usar nuestro valor de depreciación recién calculado para encontrar los gastos por intereses imputados en un arrendamiento operativo. Tome la diferencia entre el gasto de arrendamiento operativo del año actual y nuestro valor de depreciación calculado para encontrar el interés imputado sobre el arrendamiento.

Finalmente, sume el gasto por intereses imputado en un arrendamiento operativo a los gastos por intereses para encontrar el interés ajustado.

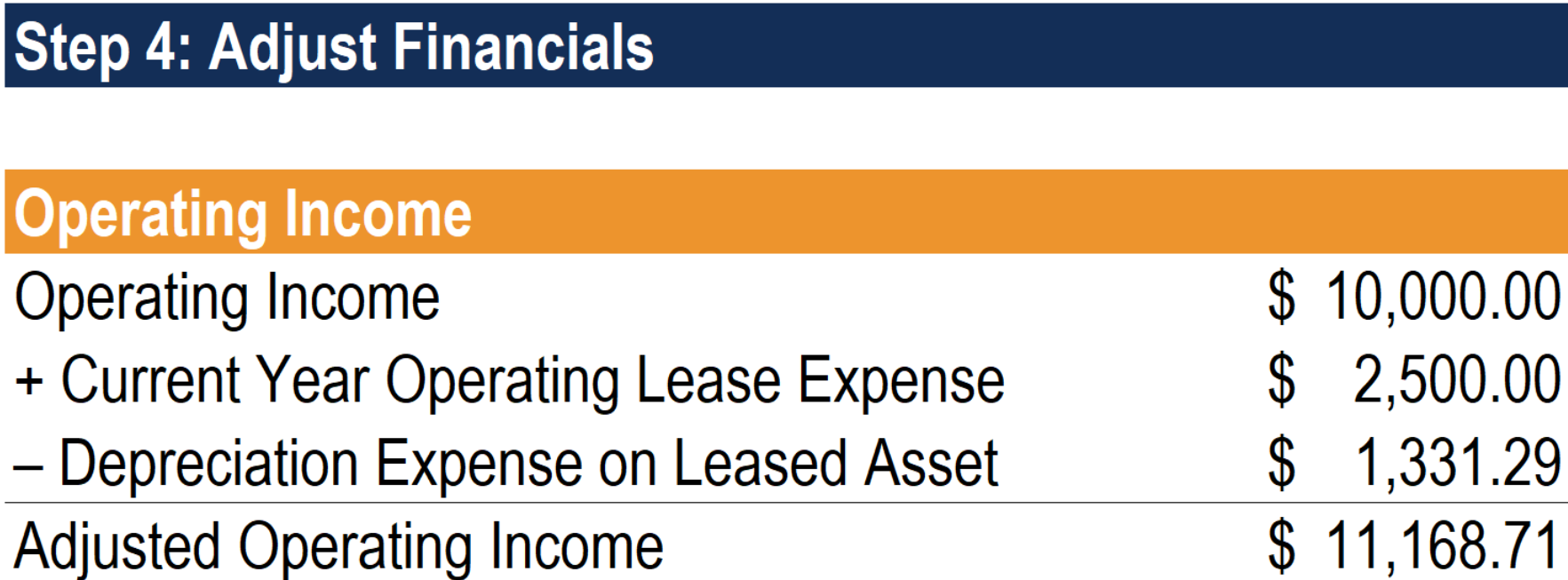

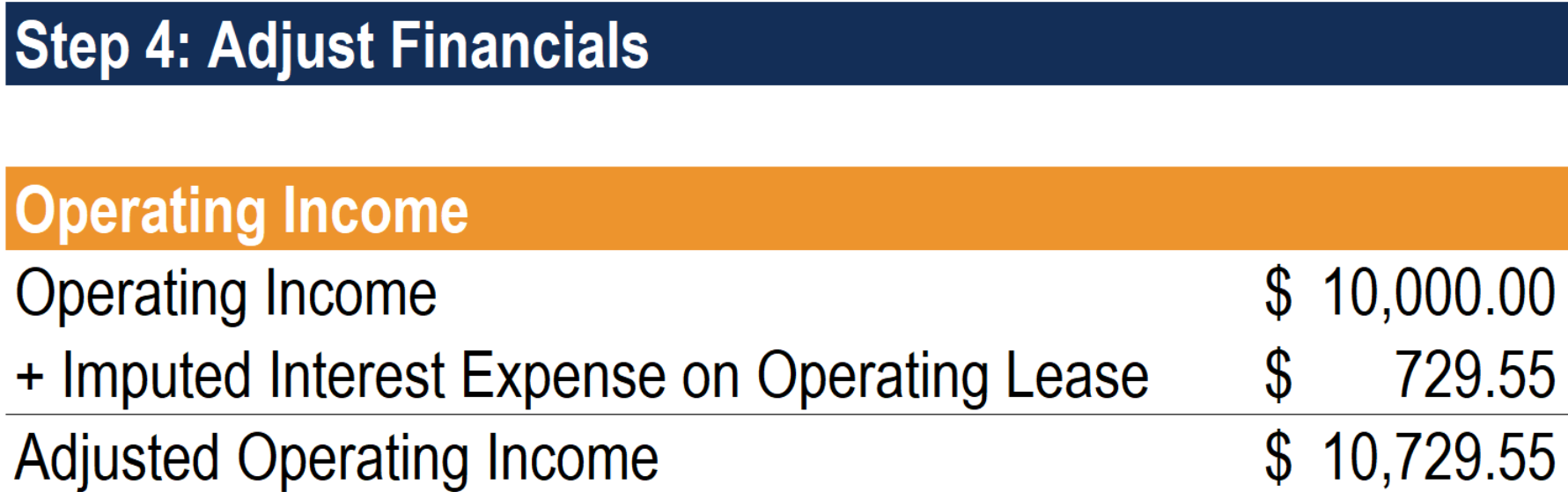

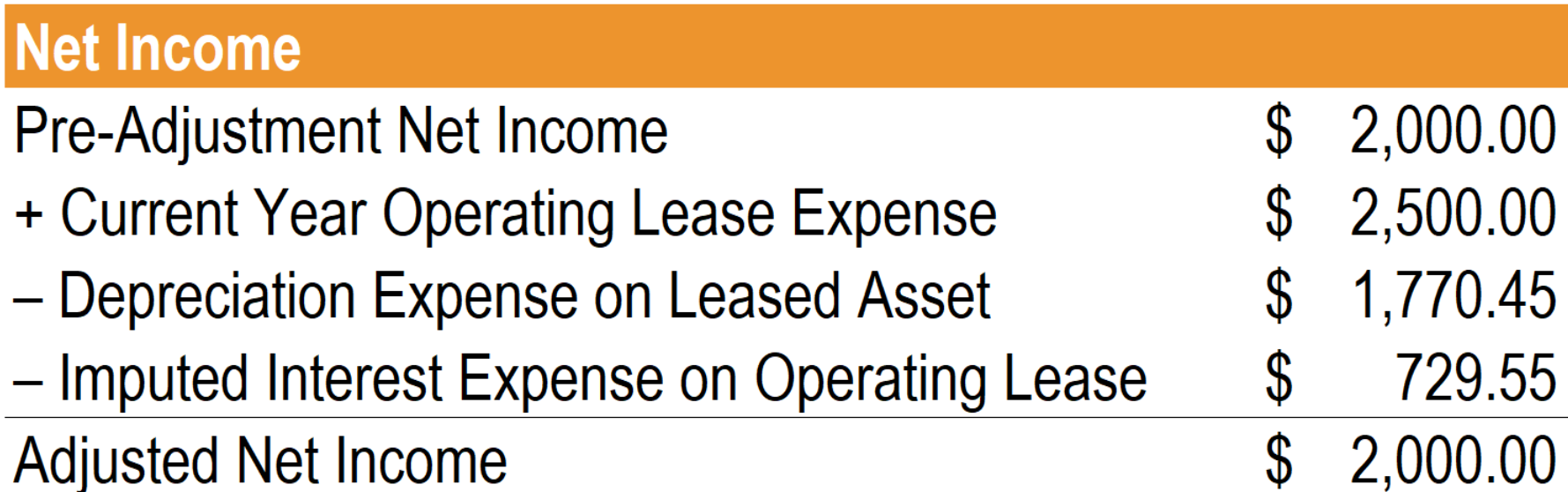

Paso 4:ajustar las finanzas

Primero, necesitamos ajustar los ingresos operativos. Comience con los ingresos operativos reportados (EBIT). Luego, sumar el gasto de arrendamiento operativo del año actual y restar la depreciación del activo arrendado para llegar al ingreso operativo ajustado.

Aunque los ingresos operativos han cambiado, no debería haber un cambio en la utilidad neta debido a nuestro supuesto simplificador. A continuación se muestran los cálculos que ilustran esto:

Finalmente, para ajustar la deuda, tome el valor informado de la deuda (valor en libros de la deuda) y agregue el valor de la deuda de los arrendamientos.

2. Método de aproximación

Paso 1:recopilar datos de entrada

Como el método de ajuste completo, necesitaremos recopilar los mismos datos de entrada.

Paso 2:Calcule el valor actual de los compromisos de arrendamiento operativo

El segundo paso del método de aproximación también es idéntico al segundo paso del método de ajuste completo. Necesitamos calcular el valor presente de los compromisos de arrendamiento operativo para llegar al valor de la deuda del arrendamiento.

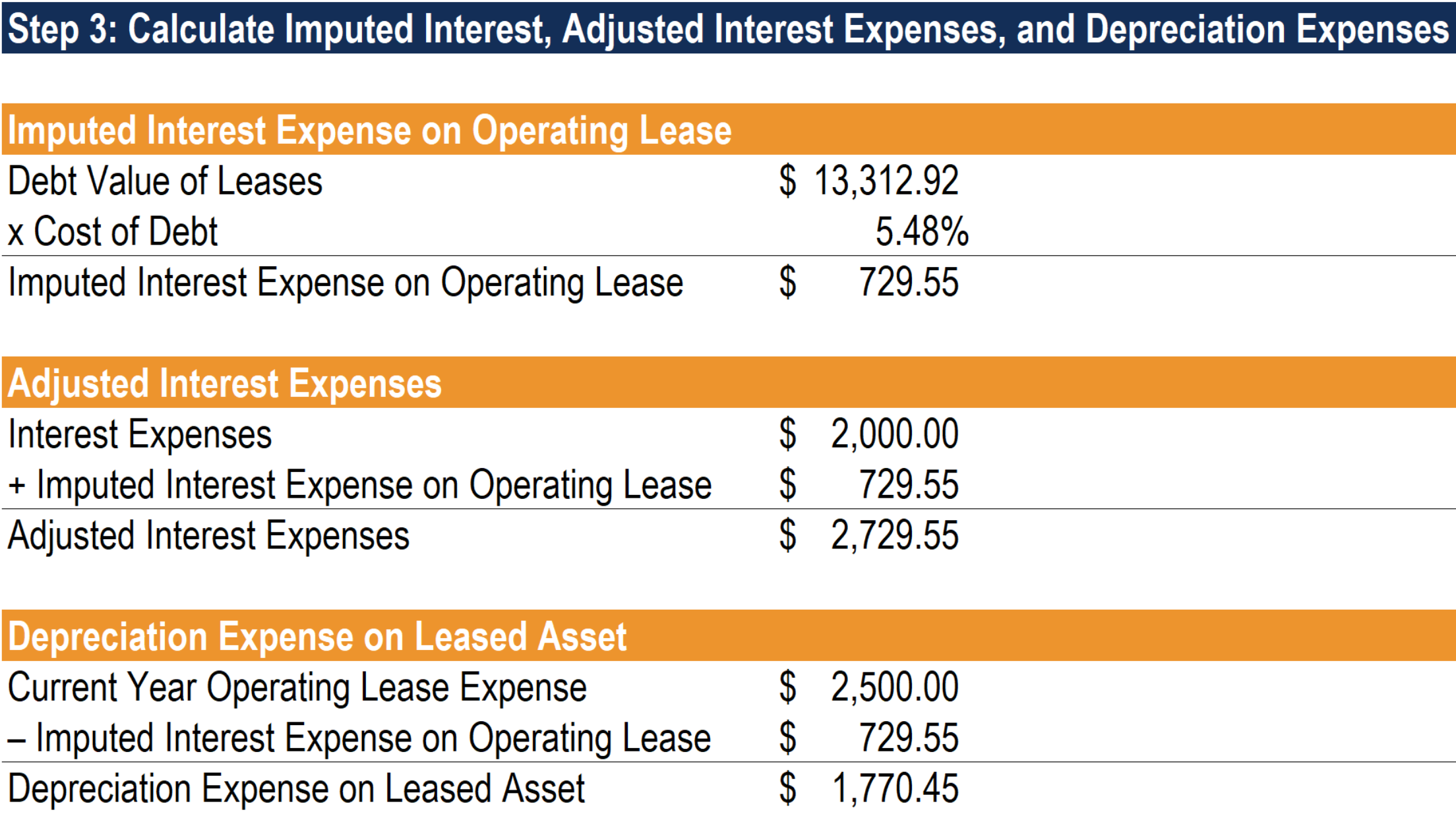

Paso 3:Calcule el interés imputado, Gastos por intereses ajustados, y gastos de depreciación

A diferencia del método de ajuste completo, el método de aproximación comienza con el cálculo del interés imputado. Esto es más simple porque no hay necesidad de preocuparse por los métodos y pautas de depreciación. Para calcular el interés imputado sobre el arrendamiento operativo, multiplique el valor de la deuda del arrendamiento por el costo de la deuda.

Podemos utilizar este valor de interés imputado para ajustar el gasto por intereses. Hacemos esto agregando el interés imputado a los gastos por intereses.

Finalmente, usando nuestra suposición simplificadora de antes, tome la diferencia entre el gasto de arrendamiento operativo del año actual y el interés imputado para encontrar los gastos de depreciación.

Paso 4:ajustar las finanzas

El ajuste de las finanzas con el método de aproximación es ligeramente diferente del método de ajuste completo. Comience ajustando los ingresos operativos. Tome el ingreso operativo informado (EBIT) del año y agregue el interés imputado calculado sobre un arrendamiento operativo para obtener el ingreso operativo ajustado.

Al igual que con el método de ajuste completo, aunque los ingresos operativos han cambiado, los ingresos netos no deberían. A continuación se muestran los cálculos para ilustrar este efecto:

Finalmente, El ajuste de la deuda es el mismo que el método de ajuste total. Sume el valor de la deuda de los arrendamientos al valor de la deuda informado.

Impacto en la valoración

Hay dos efectos en el flujo de efectivo libre para la empresa (FCFF) cuando tratamos los gastos de arrendamiento operativo como gastos de financiamiento capitalizándolos:

- El FCFF aumentará porque el gasto por intereses imputado sobre los arrendamientos operativos capitalizados se agrega nuevamente al ingreso operativo (EBIT).

- El FCFF disminuirá si el valor presente de los arrendamientos aumenta (y viceversa) debido al cambio neto en los gastos de capital. Esto ocurre porque debemos tratar los arrendamientos operativos como gastos de capital si los capitalizamos.

Es más, el costo de capital promedio ponderado (WACC) disminuirá a medida que aumente el índice de endeudamiento, lo que tiene un impacto positivo en el valor de la empresa. Es importante señalar que el aumento del valor de la empresa se deriva únicamente del valor de la deuda, y no el valor de la equidad. Si el ratio de endeudamiento se mantiene estable, y los arrendamientos están valuados razonablemente, Tratar los arrendamientos operativos como deuda debe tener un efecto neutral sobre el valor del capital.

Otros recursos

Esperamos que haya disfrutado leyendo esta guía de contratos de arrendamiento de CFI. Aprender más, consulte los siguientes recursos gratuitos de CFI.

- Clasificaciones de arrendamientos Clasificaciones de arrendamientos Las clasificaciones de arrendamientos incluyen arrendamientos operativos y arrendamientos de capital. Un arrendamiento es un tipo de transacción que realiza una empresa para tener derecho a utilizar un activo. En un contrato de arrendamiento la empresa pagará a la otra parte una suma de dinero acordada, no a diferencia de la renta, a cambio de la capacidad de utilizar el activo.

- Contabilidad de arrendamientosContabilidad de arrendamientosGuía de contabilidad de arrendamientos. Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte utilice la propiedad / activo a cambio de dinero u otros activos. Los dos tipos más comunes de arrendamientos en contabilidad son operativos y financieros (arrendamientos de capital). Ventajas desventajas y ejemplos

- Arrendamiento prepago Arrendamiento prepago Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles, que incluyen planta, equipo, y bienes raíces.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es el margen operativo?

El margen operativo es igual a los ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos

-

¿Qué es un contrato de arrendamiento prepago?

Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. L

Contabilidad

- ¿Qué es la ratificación de un contrato de arrendamiento?

- ¿Qué significa arrendar una casa?

- ¿Qué es el margen de beneficio operativo?

- ¿Qué es la relación operativa?

- ¿Qué es el rendimiento operativo de los activos (OROA)?

- ¿Qué es el riesgo operativo?

- Arrendamiento de capital vs arrendamiento operativo

- ¿Qué es un contrato de arrendamiento?

- ¿Qué es un arrendamiento operativo?

-

¿Qué son los gastos operativos?

¿Qué son los gastos operativos? Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de...

-

¿Qué son los ingresos operativos?

¿Qué son los ingresos operativos? Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de ...