¿Qué es la fórmula de flujo de efectivo operativo?

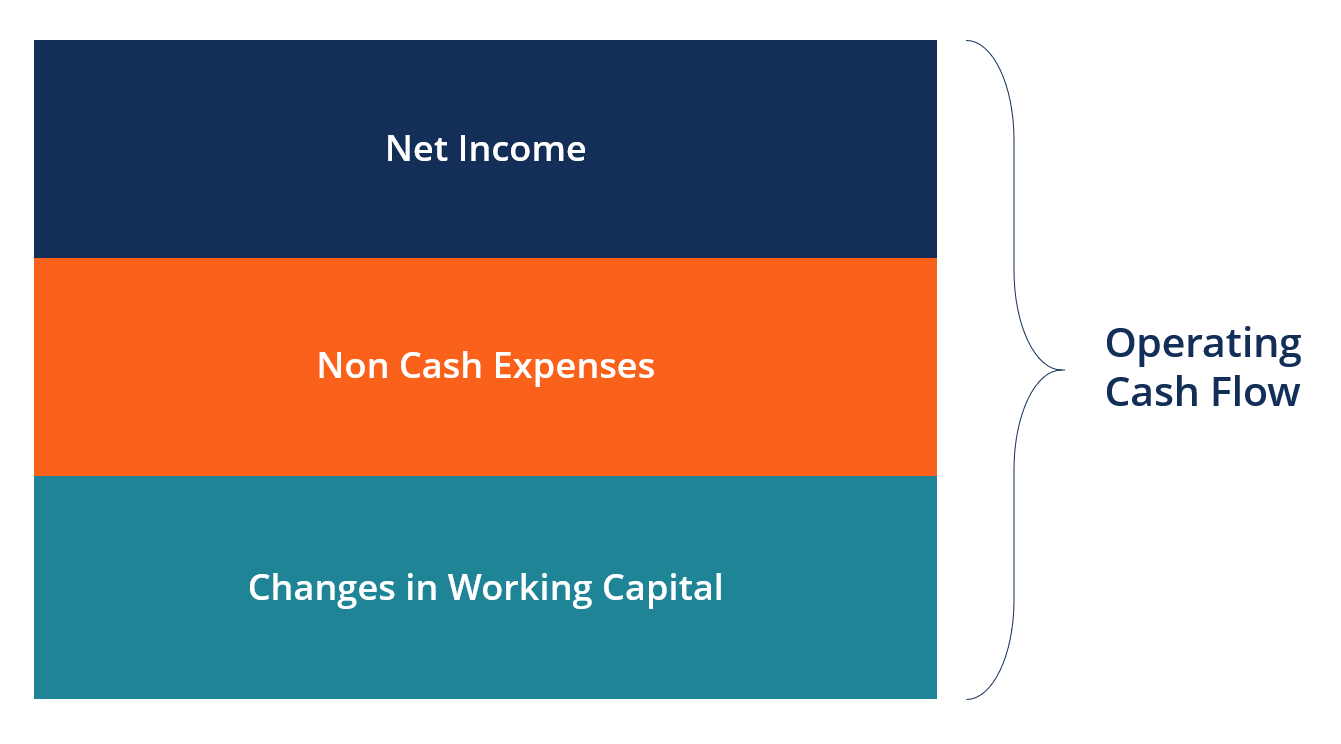

La fórmula de flujo de efectivo operativo se utiliza para calcular cuánto efectivo generó (o consumió) una empresa de sus actividades operativas en un período, y se muestra en el Estado de flujo de efectivo Estado de flujo de efectivo Un Estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. La fórmula para cada empresa será diferente, pero la estructura básica siempre incluye tres componentes:(1) ingreso neto, (2) más gastos no monetarios, (3) más el incremento neto del capital de trabajo neto.

Fórmula de flujo de efectivo operativo simple

La fórmula de flujo de efectivo operativo simple es:

Flujo de caja operativo =Ingresos netos + Todos los gastos distintos de efectivo + Incremento neto en el capital de trabajo

La fórmula simple anterior se puede construir para incluir muchos elementos diferentes que se agregan a los ingresos netos, como depreciación y amortización, así como un aumento en las cuentas por cobrar, inventario, y cuentas por pagar. Al hacer todos los ajustes a los ingresos netos, llegamos a lo real, cantidad neta de efectivo recibido o consumido por la empresa.

Aprenda esta fórmula paso a paso en el Curso de Fundamentos de Análisis Financiero de CFI.

Componentes de la fórmula de flujo de efectivo operativo

A continuación se muestran los componentes principales explicados con más detalle:

1. Ingresos netos

Ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través, es la ganancia neta después de impuestos de la empresa desde la parte inferior del estado de resultados. Es el vínculo entre el estado de resultados y el estado de flujo de efectivo. Para obtener más información sobre cómo las declaraciones están profundamente interconectadas, lea la guía de CFI para vincular los tres estados financieros.

2. Gastos no monetarios

Los gastos no monetarios son todos los gastos devengados que en realidad no se pagan con efectivo o crédito en un período determinado. Los ejemplos más comunes de gastos no monetarios incluyen depreciación, compensación basada en acciones, cargos por deterioro, y ganancias o pérdidas no realizadas.

3. Capital de trabajo no monetario

El capital de trabajo no monetario son todos los activos corrientes Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un (excepto el efectivo) menos todos los pasivos corrientes. Un aumento en el activo circulante provoca una reducción en el efectivo, mientras que un aumento en el pasivo corriente supone un aumento en el efectivo.

Los elementos de capital de trabajo no monetarios más comunes incluyen:

- Cuentas por cobrar

- Gastos pagados por anticipado

- Inventario

- Cuentas por pagar

- porción actual de la deuda a largo plazo

- Ingresos diferidos

Fórmula detallada del flujo de efectivo operativo

La fórmula detallada del flujo de efectivo operativo es:

Flujo de caja operativo =Ingresos netos + Depreciación y amortización + Compensación basada en acciones + Otros gastos e ingresos operativos + Impuestos sobre la renta diferidos - Aumento de inventario - Aumento de cuentas por cobrar + Aumento de cuentas por pagar + Aumento de gastos acumulados + Aumento de ingresos no devengados

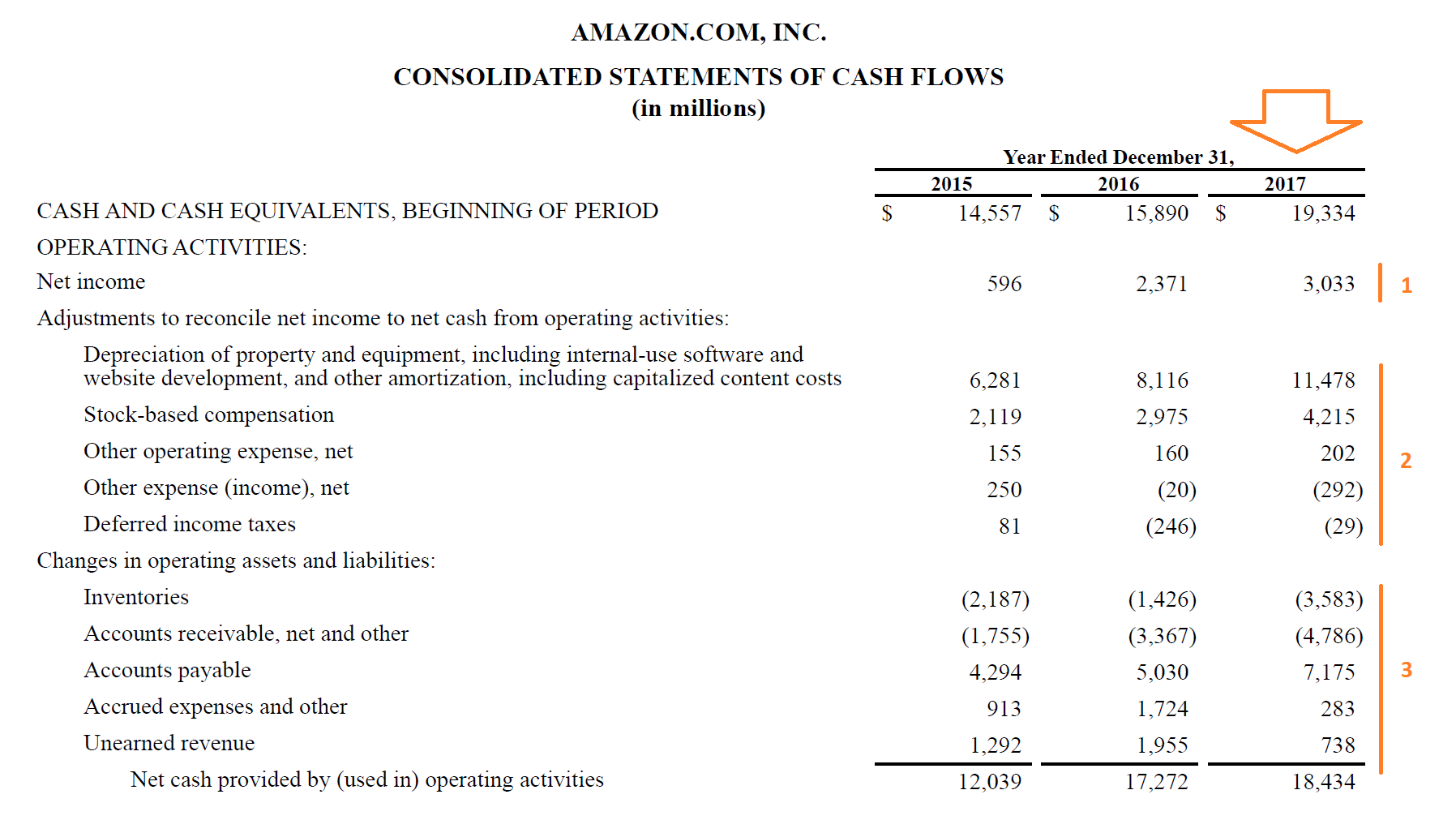

Ahora que comprende la estructura básica de cómo funcionan las matemáticas y la contabilidad, Veamos un ejemplo detallado con el modelo 10-k de Amazon de 2017.

Como se puede ver, resulta ser una fórmula bastante larga, pero aún consta de las tres secciones básicas que exploramos en la parte superior de esta guía.

Exploremos cada uno de los tres componentes de la fórmula y sus distintas líneas de pedido con más detalle:

Aprenda a calcular el flujo de caja paso a paso en el Curso de Fundamentos de Análisis Financiero de CFI.

Parte 1 - Ingresos netos

Esta parte es muy sencilla; simplemente comienza con Amazon 2017 lngresos netos de $ 3, 033 millones, tomado directamente de la cuenta de resultados.

Parte 2 - Gastos no monetarios

Aquí, tenemos los diversos gastos no monetarios que Amazon registró en 2017:

Depreciación y amortización representar el gasto de capital basado en el devengo que la empresa invirtió en el mantenimiento de su propiedad, equipo, sitio web, software, etc. Dado que el efectivo ya se ha gastado en estos artículos, el gasto se vuelve a agregar. Hay varios métodos de depreciación que puede utilizar una empresa.

Compensación basada en acciones debe registrarse como un gasto en el estado de resultados, pero no hay una salida real de efectivo. Dado que la empresa paga al director general, DIRECTOR DE FINANZAS, y otros empleados con stock, la empresa emite acciones en lugar de darles efectivo. Definitivamente existe un costo económico para la compensación basada en acciones, ya que diluye a otros accionistas. Sin embargo, al calcular el flujo de caja operativo, debe agregarse de nuevo.

Otros gastos operativos y otros ingresos operativos se puede encontrar en las notas a los estados financieros, y en el caso de Amazon, incluye gastos de amortización de activos intangibles, que es muy similar a la depreciación. Otros ingresos se refieren a las ganancias en moneda extranjera y las ganancias sobre valores negociables.

Impuestos sobre la renta diferido se refiere a la diferencia entre los impuestos sobre la renta que la empresa registró en su estado de resultados y los impuestos que realmente ha pagado al gobierno. Las empresas calcularon dos cifras de impuestos por pagar, uno para los estados financieros basados en valores devengados y otro para la presentación de declaraciones de impuestos.

Parte 3 - Cambios en el capital de trabajo neto

Estos son los diversos cambios en las cuentas de capital de trabajo que Amazon experimentó en 2017:

Inventario aumentado en $ 3, 583 millones en el período, lo que resultó en que esa cantidad de efectivo se dedujera en el período (ya que un aumento en el inventario es un uso de efectivo).

Cuentas por cobrar aumentado en $ 4, 786 millones en el período y, por lo tanto, redujo el efectivo en el período en ese monto ya que hubo más ingresos impagos por parte de los clientes.

Cuentas por pagar fue mayor en $ 7, 157 millones, con más dinero adeudado a proveedores y vendedores, lo que generó un beneficio de flujo de caja positivo para Amazon en 2017.

Finalmente, gastos acumulados ingresos aumentados (un beneficio para el flujo de efectivo) e ingresos no devengados (también llamados ingresos diferidos), cuando se suma, resultó en más flujo de caja operativo en el período para Amazon.

Flujo de caja operativo total

Adición de piezas 1, 2 y 3 juntos, obtenemos la siguiente fórmula de flujo de efectivo operativo para Amazon:

+ $ 3, 003 millones de utilidad neta

+ $ 15, 574 millones de gastos no monetarios agregados nuevamente

- $ 173 millones de reducción de efectivo debido a un cambio en el capital de trabajo

= $ 18, 343 millones de efectivo neto de actividades operativas

Aprender más, consulte el curso de modelado de valoración empresarial de CFI.

Fórmula de flujo de efectivo operativo frente a fórmula de flujo de efectivo libre

Si bien la fórmula del flujo de efectivo operativo es excelente para evaluar cuánto generó una empresa a partir de las operaciones, hay una limitación importante en la figura. Todos los gastos no monetarios que se agregan de nuevo no se contabilizan de ninguna manera.

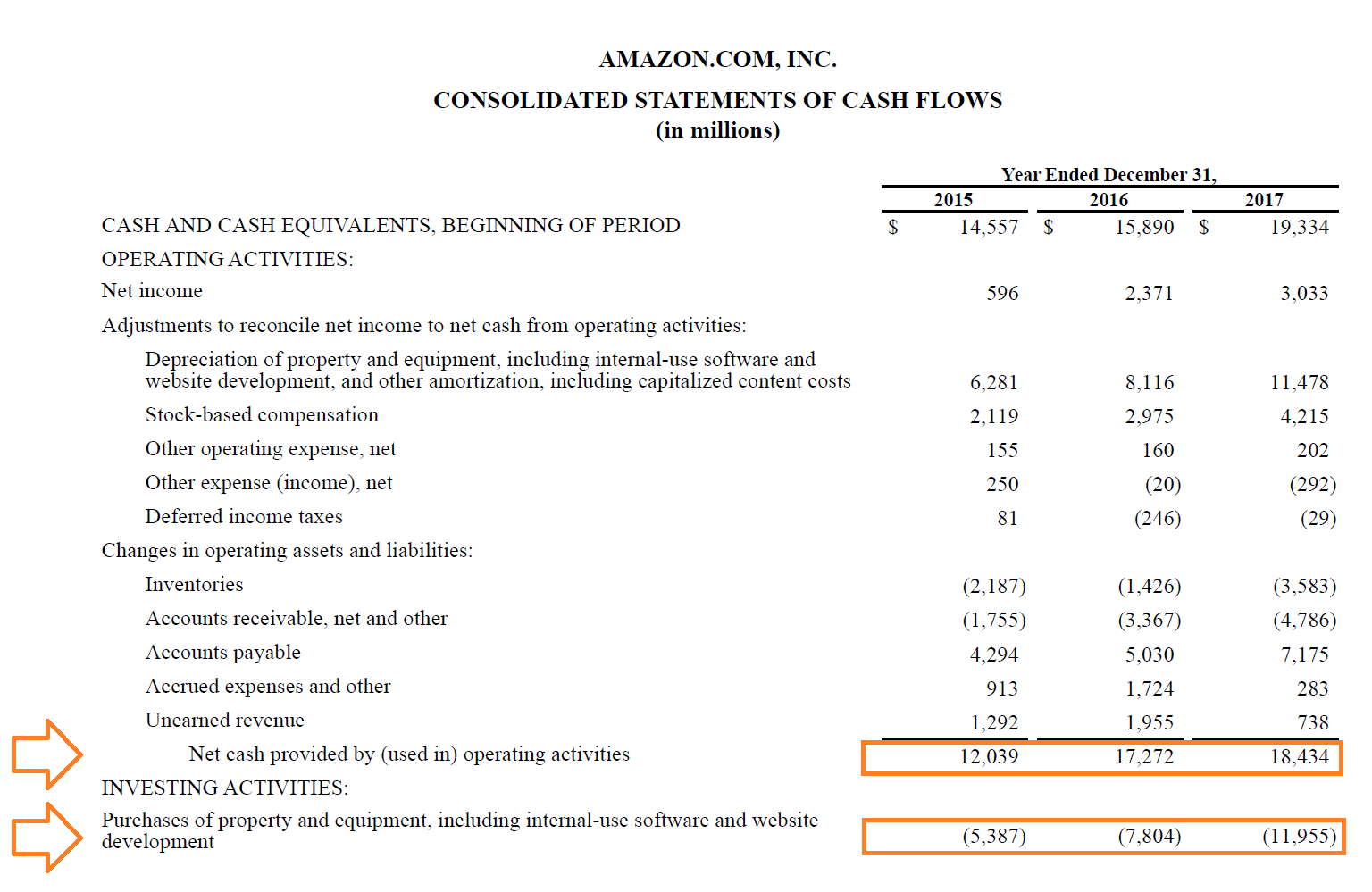

El efecto de compensación de la depreciación y amortización son los gastos de capital. Teniendo en cuenta los gastos de capital, estamos utilizando la fórmula de flujo de caja libre (FCF).

La fórmula FCF es Flujo de caja libre =Flujo de caja operativo - Gastos de capital .

En 2017, el flujo de caja libre se calcula como $ 18, 343 millones menos $ 11, 955 millones, que equivale a $ 6, 479 millones. Esto representa la cantidad de efectivo generado después de que se reinvirtió en el negocio.

Aprender más, consulte el curso de modelado de valoración empresarial de CFI.

Recursos adicionales

Gracias por leer esta guía para comprender la fórmula de flujo de efectivo operativo, y cómo se calcula el flujo de efectivo de las operaciones y qué significa.

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Métodos de valoración de empresas Métodos de valoración Cuando se valora una empresa como negocio en marcha, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial. Esta guía explica la diferencia entre el valor empresarial (valor de la empresa) y el valor patrimonial de una empresa. Vea un ejemplo de cómo calcular cada uno y descargue la calculadora. Valor de la empresa =valor de las acciones + deuda - efectivo. Aprenda el significado y cómo se utiliza cada uno en la valoración.

- FCFF vs FCFEFCFF vs FCFE Hay dos tipos de flujos de efectivo libres:flujo de efectivo libre para la empresa (FCFF), comúnmente conocido como flujo de efectivo libre sin apalancamiento; y Free Cash Flow to Equity (FCFE), comúnmente conocido como flujo de caja libre apalancado. Es importante comprender la diferencia entre FCFF vs FCFE como la tasa de descuento y el numerador de la valoración.

- Tipos de modelos financieros Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen:modelo de 3 estados, Modelo DCF, Modelo de fusiones y adquisiciones, Modelo LBO, modelo de presupuesto. Descubra los 10 tipos principales

-

¿Qué es el estado de resultados integrales?

El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ

-

¿Cuáles son los tres estados financieros?

Los tres estados financieros son:(1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas d

Contabilidad

- ¿Qué es el flujo de caja?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el flujo de caja convencional?

- ¿Qué es el EBIT?

- ¿Qué es el índice de flujo de efectivo operativo?

- ¿Cuál es la relación efectivo operativo a deuda?

- ¿Cuál es la relación entre efectivo operativo y efectivo total?

- ¿Qué es la relación operativa?

- La importancia del flujo de caja operativo

-

¿Qué son los ingresos operativos?

¿Qué son los ingresos operativos? Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de ...

-

¿Qué es el estado de flujos de efectivo?

¿Qué es el estado de flujos de efectivo? El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un...