¿Qué es el principio de correspondencia?

El principio de concordancia es un concepto contable que dicta que las empresas reportan gastos Gastos devengados Los gastos devengados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de concordancia al mismo tiempo que los ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y están relacionados. Los ingresos y gastos se comparan en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o por un período de tiempo (por ejemplo, un año, cuarto, o mes).

Ejemplo del principio de correspondencia

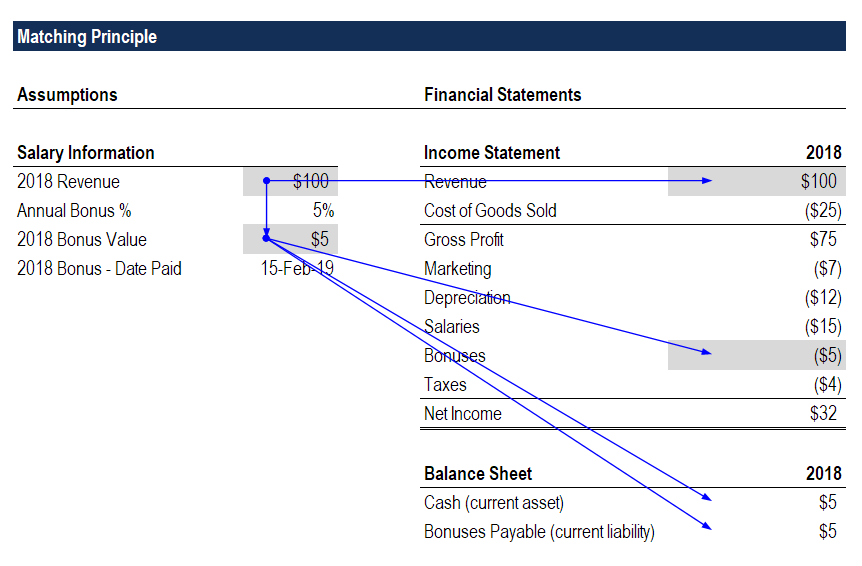

Imagine que una empresa paga a sus empleados una bonificación anual por su trabajo durante el año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular declaraciones anuales. . La política es pagar el 5% de los ingresos generados durante el año, que se paga en febrero del año siguiente.

En 2018, la compañía generó ingresos por $ 100 millones y, por lo tanto, pagará a sus empleados un bono de $ 5 millones en febrero de 2019.

Aunque el bono no se paga hasta el año siguiente, el principio de contrapartida estipula que el gasto debe registrarse en el estado de resultados de 2018 como un gasto de $ 5 millones.

En el balance a finales de 2018, Se acreditará un saldo por pagar de bonificaciones de $ 5 millones, y las ganancias retenidas se reducirán en la misma cantidad (menor ingreso neto), por lo que el balance general seguirá equilibrado.

En febrero de 2019, cuando se paga el bono no hay impacto en la cuenta de resultados. El saldo de caja en el balance general se acreditará con $ 5 millones, y el saldo a pagar de las bonificaciones también se debitará en $ 5 millones, por lo que el balance general seguirá equilibrado.

Descargue la plantilla del principio de concordancia de CFI para ver cómo funcionan los números por su cuenta.

Beneficios del principio de correspondencia

El principio de concordancia forma parte del método de contabilidad de acumulación (o devengo) Contabilidad de devengo En la contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y presenta una imagen más precisa de las operaciones de una empresa en el estado de resultados.

Los inversores suelen querer ver un estado de resultados fluido y normalizado donde los ingresos y los gastos estén vinculados, en lugar de estar lleno de bultos y desconectado. Haciéndolos coincidir, los inversores tienen una mejor idea de la verdadera economía del negocio.

Sin embargo, debe mencionarse que es importante mirar el estado de flujo de efectivo junto con el estado de resultados. Si, en el ejemplo anterior, la compañía informó una obligación de cuentas por pagar aún mayor en febrero, Es posible que no haya suficiente efectivo disponible para realizar el pago. Por esta razón, los inversores prestan mucha atención al saldo de caja de la empresa y al momento de sus flujos de caja.

Desafíos con el principio de correspondencia

El principio funciona bien cuando es fácil conectar ingresos y gastos a través de una relación directa de causa y efecto. Hay veces, sin embargo, cuando esa conexión es mucho menos clara, y se deben tomar estimaciones.

Imagina, por ejemplo, que una empresa decide construir una nueva sede de oficina que cree que mejorará la productividad de los trabajadores. Dado que no hay forma de medir directamente el momento y el impacto de la nueva oficina en los ingresos, la empresa tomará la vida útil del nuevo espacio de oficinas (medida en años) y depreciará el costo total durante esa vida útil.

Por ejemplo, si la oficina cuesta $ 10 millones y se espera que dure 10 años, la empresa asignaría $ 1 millón de gastos de depreciación en línea recta por año durante 10 años. El gasto continuará independientemente de que se generen ingresos o no.

Otro ejemplo sería si una empresa gastara $ 1 millón en marketing online (Google AdWords). Es posible que no pueda rastrear el momento de los ingresos que ingresan, ya que los clientes pueden tardar meses o años en realizar una compra. En cuyo caso, el gasto de marketing aparecería en el estado de resultados durante el período de tiempo en que se muestran los anuncios, en lugar de cuando se reciben los ingresos.

Recursos adicionales

Gracias por leer esta guía para comprender el concepto contable del principio de concordancia.

CFI es el proveedor oficial de Financial Modeling and Valuation Analyst (FMVA) T® Conviértase en un Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Designación, creado para ayudar a transformar a cualquier persona en un analista financiero de clase mundial. Para seguir aprendiendo y avanzando en su carrera, Estos recursos adicionales de CFI serán útiles:

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

- Principios de reconocimiento de ingresos Reconocimiento de ingresos El reconocimiento de ingresos es un principio contable que describe las condiciones específicas bajo las cuales se reconocen los ingresos. En teoria, hay un

- Gastos acumulados Gastos acumulados Los gastos acumulados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de concordancia.

-

¿Qué es el principio de reconocimiento de ingresos?

El principio de reconocimiento de ingresos dicta el proceso y el momento en que se registran y reconocen los ingresos como un elemento en los estados financieros de una empresa. Teóricamente Hay vario

-

Una guía para el principio de coincidencia

El principio de correspondencia es parte de los Principios de Contabilidad Generalmente Aceptados (GAAP) que establece que los gastos y los ingresos relacionados deben ser reportado en el mismo períod

Contabilidad

-

¿Qué es el principio de divulgación total?

¿Qué es el principio de divulgación total? El Principio de Divulgación Total establece que toda la información relevante y necesaria para la comprensión de los estados financieros de una empresa debe incluirse en los registros de la empresa pú...

-

¿Qué es el ciclo de informes?

¿Qué es el ciclo de informes? El ciclo de informes implica la ejecución, gerente, actualización e informes de las cuentas de una empresa. El ciclo generalmente se ejecuta al mismo tiempo que los ciclos de planificación y presupues...