¿Cuál es el costo marginal de producción?

El costo marginal de producción es el costo de proporcionar una unidad adicional de un producto o servicio. Es un principio fundamental que se utiliza para derivar decisiones económicamente óptimas Política fiscal Política fiscal se refiere a la política presupuestaria del gobierno, lo que implica que el gobierno controle su nivel de gasto y las tasas impositivas y un aspecto importante de la contabilidad administrativa y el análisis financiero. Puede calcularse como:

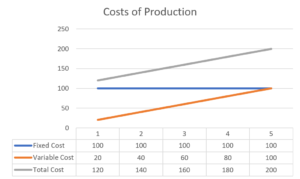

Si el costo total de producción de una empresa se define como:

Entonces, su costo marginal es la derivada de primer orden de la función de costo total. En este caso, el costo marginal es directamente igual a sus costos variables Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según.

Dónde:

- TC: Coste total

- FC: Costo fijo

- Q: Cantidad

- VC: Coste variable

- MC: Costo marginal

Tipos de costos marginales

Sin embargo, los costos no pueden variar directamente por unidad. Es posible que el aumento de la producción en una unidad no provoque un aumento proporcional de los costos. Esto se debe a que las diferentes actividades comerciales enfrentan diferentes formas de comportamientos de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la administración de comprender cómo cambian los costos operativos en relación con un cambio en los de una organización.

Costo unitario

Los costos unitarios serían la idea tradicional de costos variables donde un aumento en una sola unidad de producción conduce a un aumento proporcional de los costos. Por ejemplo, el costo de los materiales necesarios para producir otra taza de café.

Costos por lotes

Los costos de los lotes variarían no por la unidad individual de producción sino por el número de lotes para un número dado de unidades producidas. Llevando el ejemplo de la taza de café más allá, Es posible que sea necesario llevar una máquina de moldeado de cerámica a una temperatura óptima antes de que pueda comenzar la producción. Más allá de este punto, No hay costos adicionales para operar esta máquina hasta que se detenga la producción. Comenzar el siguiente lote incurriría en este costo de inicio una vez más.

Costos del producto

Los costos del producto ocurren independientemente del número de lotes o unidades producidas. Este es un costo que se atribuye directamente a un artículo en particular en una cartera de productos. Por ejemplo, el costo de diseñar y comercializar una variante navideña de una taza de café no se vería afectado por la cantidad de tazas producidas.

Costos del cliente

Los costos del cliente son incurridos por el número de clientes atendidos en lugar de cualquier nivel particular de producción o expansión de una línea de productos. Esto podría ser en forma de servicio postventa o costos legales resultantes de un acuerdo contractual.

Costos de sostenimiento de la organización

Los costos de mantenimiento organizacional son costos en los que se incurre como resultado de las operaciones comerciales generales. Estos son costos en los que se incurre independientemente de cualquier cantidad de producción. Estos pueden incluir cosas como los salarios fijos de los empleados de una empresa o los honorarios de auditoría para preparar los estados financieros para los accionistas.

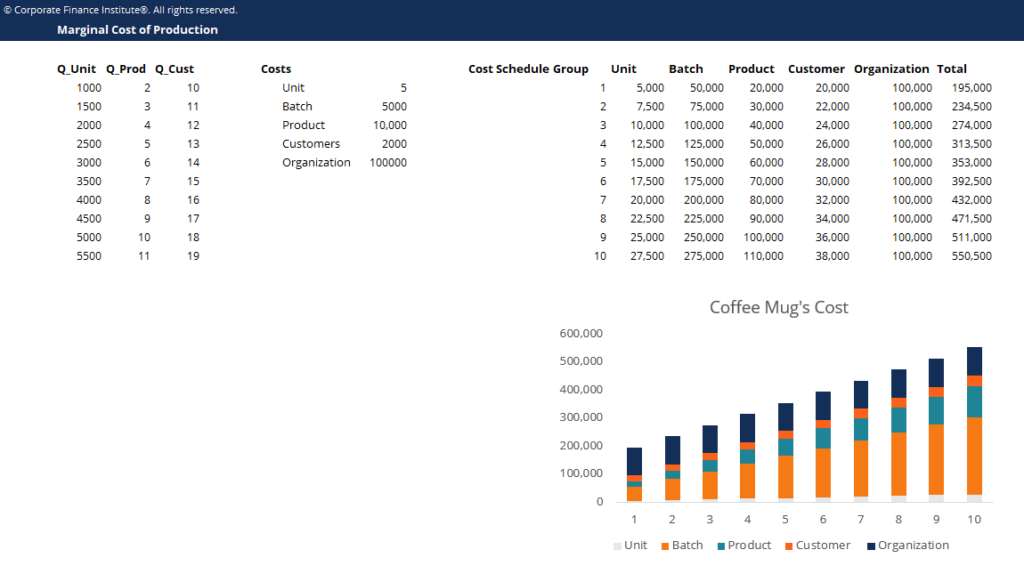

Ejemplo de comportamientos de costos marginales

Por ejemplo, Coffee Mug Company enfrenta un costo anual de $ 100, 000 en forma de organización que sostiene los costos. Los costos de material y mano de obra necesarios para producir una sola taza de café son de $ 5 por unidad. Por cada lote de 100 unidades, Coffee Mug necesita calentar sus máquinas a un costo de $ 1, 000.

Típicamente, el costo de diseñar y comercializar una línea de productos es de $ 10, 000. Como resultado del modelo comercial de Coffee Mug dirigido a mayoristas y grandes minoristas, da servicio a algunas grandes cuentas de clientes que requieren costos de mantenimiento de $ 2, 000 por cuenta.

Aplicaciones del costo marginal

En este ejemplo, Existen costos marginales para diversas actividades. El costo marginal de una unidad adicional producida es de $ 5 por cualquier unidad excepto la 101 S t , 201 S t , etc., donde los costos marginales serían $ 1, 005. El costo marginal de introducir una nueva línea de productos sería de $ 10, 000. Dar servicio a un cliente adicional costaría $ 2, 000.

¿Cuándo encontrará una empresa el nivel óptimo de producción? Una empresa continuará produciendo unidades adicionales siempre que los costos marginales sean menores que el ingreso marginal.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Otros recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Estructura de costos Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y se compone típicamente de costos fijos y variables. Los costos fijos permanecen sin cambios

- Costo de bienes manufacturados (COGM) Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total

- Ingresos marginales Ingresos marginales Los ingresos marginales son los ingresos que se obtienen de la venta de una unidad adicional. Son los ingresos que una empresa puede generar por cada unidad adicional vendida

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important

-

¿Qué es la asignación de costos? (+ Tipos de Costos y Ejemplos)

Incluso las pequeñas empresas pueden beneficiarse de la asignación adecuada de costos. Aprenda qué es la asignación de costos y por qué debería usar esta medida contable en su negocio. Los dueños de

Contabilidad

- ¿Cuál es el costo de agregar una habitación?

- ¿Cuál es el costo de minar un Bitcoin?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- ¿Qué es el costo incremental?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- ¿Qué es el análisis de comportamiento de costes?

- ¿Qué es un controlador de costos?

-

¿Qué es el Sistema de Inventario Perpetuo?

¿Qué es el Sistema de Inventario Perpetuo? El sistema de inventario perpetuo implica el seguimiento y la actualización de los registros de inventario después de cada transacción de bienes recibidos o vendidos mediante el uso de tecnología. En ...

-

¿Qué es la relación de costo variable?

¿Qué es la relación de costo variable? La razón de costo variable es una herramienta de contabilidad de costos que se utiliza para expresar los costos de producción variables de una empresa como un porcentaje de sus ventas netas. El índice...