¿Qué es un contrato de arrendamiento?

Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipos más comunes de arrendamientos Clasificaciones de arrendamientos Las clasificaciones de arrendamientos incluyen arrendamientos operativos y arrendamientos de capital. Un arrendamiento es un tipo de transacción que realiza una empresa para tener derecho a utilizar un activo. En un contrato de arrendamiento la empresa pagará a la otra parte una suma de dinero acordada, no a diferencia de la renta, a cambio de la capacidad de utilizar el activo. en contabilidad son los arrendamientos operativos y financieros (arrendamiento financiero). Esta guía paso a paso cubre todos los conceptos básicos de la contabilidad de arrendamientos.

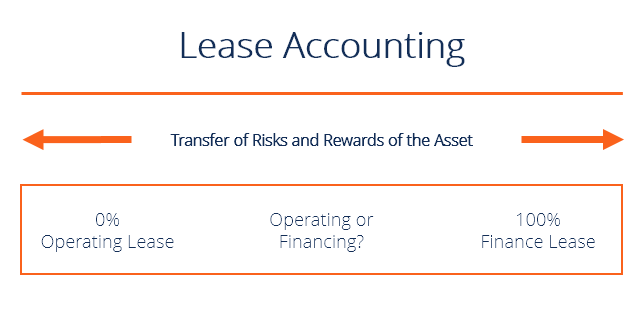

Arrendamiento operativo vs arrendamiento financiero (arrendamiento de capital)

Los dos tipos más comunes de arrendamientos son los arrendamientos operativos y los arrendamientos financieros (también llamados arrendamientos de capital). Para diferenciar entre los dos, se debe considerar en qué medida los riesgos y las recompensas asociados con la propiedad del activo se han transferido al arrendatario por parte del arrendador.

Si estos riesgos y recompensas se han transferido por completo, Se denomina arrendamiento financiero según las Normas NIIF Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero. Bajo ASPE, Los arrendamientos financieros se denominan arrendamientos de capital. De lo contrario, es un arrendamiento operativo, que es básicamente lo mismo que un contrato de arrendador e inquilino.

A veces, puede no estar claro si los riesgos y las recompensas se han transferido por completo, por lo tanto, las NIIF describen varios criterios para distinguir entre los dos arrendamientos.

Se debe cumplir al menos uno de los siguientes criterios para considerar el arrendamiento como un arrendamiento financiero:

- Existe una opción de compra ventajosa:una opción que se le da al arrendatario para comprar el activo a un precio más bajo que su valor razonable en una fecha futura (generalmente al final del plazo del arrendamiento). Esta opción generalmente se determina al comienzo del contrato de arrendamiento.

- La vida del arrendamiento es por una parte significativa de la vida económica útil del activo (generalmente, 75% o más).

- El valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados al presente. de los pagos mínimos de arrendamiento es al menos el 90% del valor razonable del activo.

Las ventajas del leasing

El arrendamiento ofrece una serie de beneficios que se pueden utilizar para atraer clientes:

- Los programas de pago son más flexibles que los contratos de préstamo.

- Los costos después de impuestos son más bajos porque las tasas impositivas son diferentes para el arrendador y el arrendatario.

- El leasing implica la financiación al 100% del precio del activo.

- Para un arrendamiento operativo, la empresa creará un gasto en lugar de un pasivo, permitir que la empresa obtenga financiación, a menudo denominada “financiación fuera de balance”.

Desventajas del leasing

Una de las principales desventajas del arrendamiento es el problema de los costos de agencia. En un contrato de arrendamiento el arrendador cederá todos los derechos al arrendatario por un período de tiempo específico, creando un problema de riesgo moral. Dado que el arrendatario que controla el activo no es el propietario del activo, el arrendatario no puede tener el mismo cuidado que si fuera su propio activo. Esta separación entre la propiedad del activo (arrendador) y el control del activo (arrendatario) se conoce como costo de agencia del arrendamiento. Este es un concepto importante en la contabilidad de arrendamientos.

Ejemplo y pasos de contabilidad de arrendamientos

Repasemos un ejemplo de contabilidad de arrendamiento. El 1 de enero 2017, La empresa XYZ firmó un contrato de arrendamiento de equipos por 8 años. Los pagos anuales son $ 28, 500, a realizarse a principios de cada año. Al final del contrato de arrendamiento, el equipo volverá al arrendador. El equipo tiene una vida útil de 8 años y no tiene valor residual. En el momento del contrato de arrendamiento, el equipo tiene un valor razonable de $ 166, 000. Se utiliza una tasa de interés del 10,5% y una depreciación lineal.

Paso 1:identificar el tipo de arrendamiento

- No hay una opción de compra de ganga porque el equipo volverá al arrendador.

- La vida del arrendamiento es de 8 años y la vida económica del activo es de 8 años. Esto es 100%.

- Usando una calculadora financiera, Calcule el PV de los pagos mínimos de arrendamiento:

- N =8

- I / YR =10,5

- FV =0

- PMT =28, 500

- PV =164, 995

- Por lo tanto, 164, 995/166, 000 =99%

Conclusión:Este es un arrendamiento financiero / de capital porque se cumple al menos uno de los criterios del arrendamiento financiero y durante el arrendamiento, los riesgos y recompensas del activo se han transferido íntegramente. Hemos determinado la contabilidad de arrendamiento adecuada.

Paso 2:calendario de amortización del arrendamiento

Apertura Interesar Principal Clausura Año Equilibrio Gastos Pago Pago Equilibrio 1 $ 136, 495 $ 14, 332 $ 28, 500 $ 14, 168 $ 122, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 201 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158,95 28, 500 23, 341.05 25, 791.867 $ 25, 792 $ 2, 708 $ 28, 500 $ 25, 792 $ 0

Paso 3:Entradas del diario

Enero 1, 2017

Equipo DR 164, 995

CR efectivo 28, 500

Responsabilidad civil por arrendamiento 136, 495

La cuenta de equipo se carga por el valor presente de los pagos mínimos de arrendamiento y la cuenta de pasivo de arrendamiento es la diferencia entre el valor del equipo y el efectivo pagado al comienzo del año.

31 de diciembre, 2017

Gasto de depreciación de RD 20, 624

CR Depreciación acumulada 20, 624

Los gastos de depreciación deben registrarse para el equipo que se alquila.

Gastos por intereses de RD 14, 332

CR Intereses a pagar 14, 332

Enero 1, 2018

DR Intereses pagaderos 14, 332

Responsabilidad por arrendamiento de DR 14, 168

CR efectivo 28, 500

Recursos adicionales

Esta ha sido una guía para la contabilidad de arrendamientos y la comprensión de los arrendamientos operativos, Arrendamientos capitales, y los débitos y créditos para contabilizarlos. Puede leer más sobre la contabilidad de arrendamientos en el sitio web de las NIIF http://www.ifrs.org/ias-17-leases/

Para seguir aprendiendo y desarrollando sus conocimientos financieros, recomendamos estos recursos CFI adicionales:

- Arrendamiento prepago Arrendamiento prepago Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles, que incluyen planta, equipo, y bienes raíces.

- Clasificaciones de arrendamientos Clasificaciones de arrendamientos Las clasificaciones de arrendamientos incluyen arrendamientos operativos y arrendamientos de capital. Un arrendamiento es un tipo de transacción que realiza una empresa para tener derecho a utilizar un activo. En un contrato de arrendamiento la empresa pagará a la otra parte una suma de dinero acordada, no a diferencia de la renta, a cambio de la capacidad de utilizar el activo.

- Contabilidad de pensionesContabilidad de pensionesGuía y ejemplo de contabilidad de pensiones, Los pasos incluyen, contribución de la compañía discográfica, registro de gastos de pensión, y ajustar el pasivo por pensiones a

- Contabilidad de deterioro de la plusvalía mercantil Contabilidad de deterioro de la plusvalía mercantil La plusvalía mercantil se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

-

¿Qué es un arrendamiento operativo?

Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien

-

¿Qué es un contrato de arrendamiento prepago?

Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. L

Contabilidad

-

¿Qué es un arrendamiento neto?

¿Qué es un arrendamiento neto? Un arrendamiento neto es un acuerdo contractual en el que una de las partes cede la tierra o la propiedad a otra a cambio del pago de una combinación de alquiler, Impuestos de propiedad, seguros y var...

-

¿Qué es un activo no financiero?

¿Qué es un activo no financiero? Un activo no financiero se refiere a un activo que no se negocia en los mercados financieros, y su valor se deriva de sus características físicas más que de reclamaciones contractuales. Ejemplos de ac...