¿Qué es un activo totalmente depreciado?

Un activo totalmente depreciado es un término contable utilizado para describir un activo que vale lo mismo que su valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual. Un activo puede depreciarse por completo de dos formas:

- El activo ha llegado al final de su vida útil.

- Ha habido un deterioro en el activo y se ha reducido a cero.

Si la depreciación acumulada del activoDepreciación acumulada La depreciación acumulada es el monto total de los gastos de depreciación asignados a un activo específico desde que el activo se puso en uso. es equivalente al costo original del activo, luego se clasifica como totalmente depreciado. Si se incurre en un cargo por deterioro igual al costo del activo, entonces el activo se deprecia completamente de inmediato.

El gasto de depreciación contable no refleja completamente el valor usado real del equipo. Es más una aproximación que da una estimación del valor real utilizado. Por esta razón, Existen diferentes métodos para estimar el gasto por depreciación.

Cuando se utilizan prácticas contables más conservadoras, Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero; es típico imponer un calendario de depreciación más agresivo y reconocer los gastos antes. Algunas veces, un activo totalmente depreciado todavía puede aportar valor a una empresa. En cuyo caso, las ganancias operativas de una empresa aumentarán porque no se reconocerán gastos de depreciación.

Siempre que el activo ya no sea utilizado por una empresa o se venda, el activo se elimina del balance general de la empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

Contabilización de activos totalmente depreciados

Dado que la propiedad, planta, y equipo (PP&E) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, y la depreciación acumulada son partidas del balance, la depreciación total de un activo afectará el balance de la empresa. Al mismo tiempo, el estado de resultados se ve afectado porque es allí donde se registra el gasto por depreciación. Hay dos casos de informes contables para activos totalmente depreciados:el activo totalmente depreciado todavía está en uso de producción o se elimina.

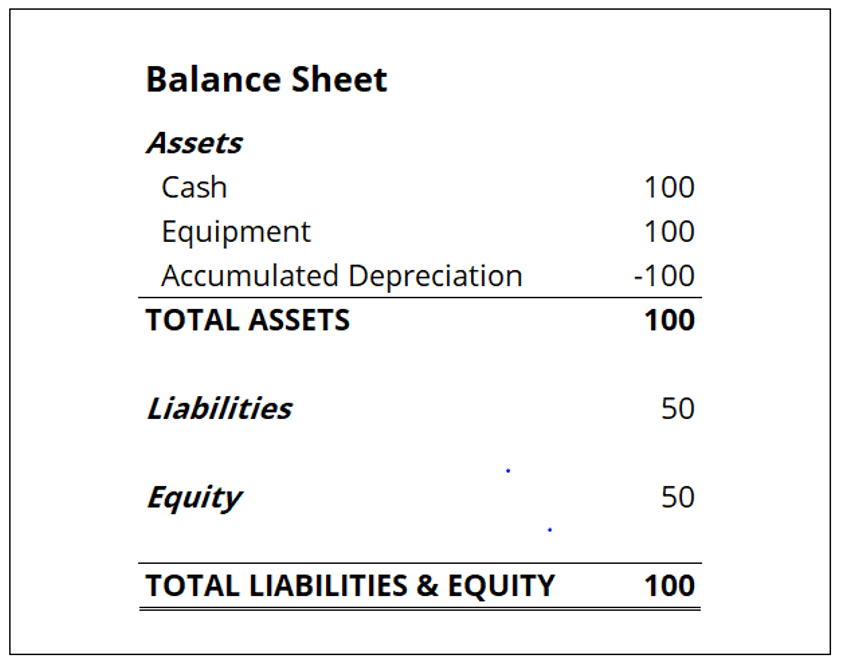

Si el activo todavía se utiliza en las operaciones de la empresa, La cuenta del activo y la depreciación acumulada seguirán apareciendo en el balance de la empresa. El valor del activo informado y la depreciación acumulada serán iguales, pero no se requerirá ninguna entrada hasta que se elimine el activo. En el estado de resultados, Es probable que la utilidad operativa aumente porque el gasto de depreciación ya no se registrará en el estado de resultados.

Si se dispone del activo totalmente depreciado, El valor del activo y la depreciación acumulada se cancelarán del balance. En tal escenario, el efecto en el estado de resultados será el mismo que si no se hubiera producido ningún gasto por depreciación.

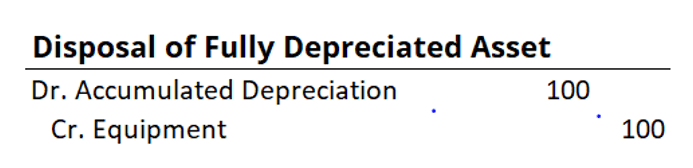

El tratamiento contable para la enajenación de un activo completamente depreciado es un débito en la cuenta por la depreciación acumulada y un crédito por la cuenta del activo.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación y otras capacitaciones en finanzas corporativas en línea. Para avanzar en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Depreciación acelerada Depreciación acelerada La depreciación acelerada es un método de depreciación en el que un activo de capital reduce su valor en libros a una tasa más rápida (acelerada) de lo que lo haría.

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en la modelización financiera para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es la depreciación lineal?

Con el método de depreciación lineal, el valor de un activo se reduce uniformemente durante cada período hasta que alcanza su valor de rescate Valor de rescate El valor de rescate es la cantidad estim

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

Contabilidad

- ¿Qué es la depreciación acelerada?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es la depreciación acumulada?

- ¿Qué es la depreciación permitida?

- ¿Qué es la enajenación de activos?

- ¿Qué es el valor contable frente al valor razonable?

- ¿Qué es una cuenta de activos de Contra?

- ¿Qué es el costo depreciado?

- ¿Qué es Synthetix?

-

¿Qué es la depreciación MACRS?

¿Qué es la depreciación MACRS? La depreciación MACRS es el sistema de depreciación fiscal que se emplea actualmente en los Estados Unidos. El MACRS, que son las siglas de Modified Accelerated Cost Recovery System, originalmente se ...

-

¿Qué es un activo no financiero?

¿Qué es un activo no financiero? Un activo no financiero se refiere a un activo que no se negocia en los mercados financieros, y su valor se deriva de sus características físicas más que de reclamaciones contractuales. Ejemplos de ac...