¿Qué es el costo depreciado?

El costo depreciado es el costo restante de un activo después de reducir el costo original del activo por la depreciación acumulada. Comprensión del concepto de un programa de depreciación Programa de depreciación Se requiere un programa de depreciación en la modelización financiera para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel. y el costo depreciado es importante tanto para fines contables como de valoración.

Resumen

- El costo depreciado de un activo es el precio de compra menos la depreciación total tomada hasta la fecha.

- El costo depreciado es igual al valor neto en libros si el activo no se cancela por deterioro.

- El costo depreciado de un activo se determina mediante el método de depreciación aplicado.

Depreciación y costo depreciado

En contabilidad, La depreciación es un proceso contable que consiste en reducir el costo de un activo físico durante la vida útil del activo para reflejar su desgaste. Puede aplicarse a activos tangibles, de los cuales los valores disminuyen a medida que se agotan. Edificios vehículos ordenadores, equipo, y las computadoras son otros ejemplos de activos depreciables.

Los activos tangibles fijos suelen tener un alto costo de compra y una larga vida útil. Gastar los costos por completo en un solo período contable no retrata con precisión los beneficios del uso a lo largo del tiempo. Por lo tanto, las NIIF y los PCGA permiten a las empresas asignar los costos durante varios períodos a través de la depreciación.

El costo depreciado de un activo es el valor que quedó después de que el activo se depreció durante un período de tiempo. Será igual al valor neto contable Valor neto contable Valor neto contable (NBV) se refiere a los activos de una empresa o cómo los activos son registrados por el contador. El NBV se calcula utilizando el valor del activo o el valor en libros de un activo si no hay deterioro u otras cancelaciones en ese activo. Al final de su vida útil, El costo depreciado de un activo será igual a su valor de rescate.

El costo depreciado se puede utilizar como una herramienta de valoración de activos para determinar el valor útil de un activo en un momento específico. Puede compararse con el valor de mercado para examinar si existe un deterioro del activo. Si se vende un activo, el costo depreciado se puede comparar con el precio de venta para informar una ganancia o pérdida de la venta.

Cálculo del costo depreciado

El costo depreciado de un activo se puede calcular deduciendo el costo de adquisición del activo por la depreciación acumulada. La fórmula se muestra a continuación:

El costo de adquisición se refiere al costo total de comprar un activo, que incluye el precio de compra, el costo de envío, impuestos de ventas, tarifas de instalación, tarifas de prueba, y otros costos de adquisición.

La depreciación acumulada es la suma del gasto de depreciación asumido sobre los activos a lo largo del tiempo. Es una cuenta de contraactivos y se muestra junto con el activo en el balance.

Costo depreciado y gasto por depreciación

Aunque los dos términos parecen similares, El costo depreciado y el gasto por depreciación tienen significados muy diferentes y no deben confundirse entre sí. El gasto por depreciación se refiere al valor depreciado durante un período determinado. Se informa en el estado de resultados de ese período.

La depreciación acumulada es igual a la suma de los gastos de depreciación incurridos. El costo depreciado también se puede calcular deduciendo la suma de los gastos de depreciación del costo de adquisición.

Por ejemplo, una empresa de fabricación compró una máquina a principios de 2017. El precio de compra de la máquina era de $ 100, 000, y la empresa pagó otros $ 10, 000 para envío e instalación. El costo total de adquisición fue de $ 110, 000 ($ 100, 000 + $ 10, 000).

Si la esperanza de vida de la máquina es de 20 años y su valor de recuperación es de $ 15, 000, en el método de depreciación lineal, el gasto de depreciación es de $ 4, 750 [($ 110, 000 - $ 15, 000) / 20].

Por lo tanto, a finales de 2019, la depreciación acumulada es de $ 14, 250 ($ 4, 750 * 3), y el costo depreciado es de $ 95, 750 ($ 110, 000 - $ 14, 250).

Al final de la vida útil del activo, la depreciación acumulada será de $ 95, 000 ($ 4, 750 * 20). El costo depreciado será $ 15, 000 ($ 110, 000 - $ 95, 000), igual al valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual.

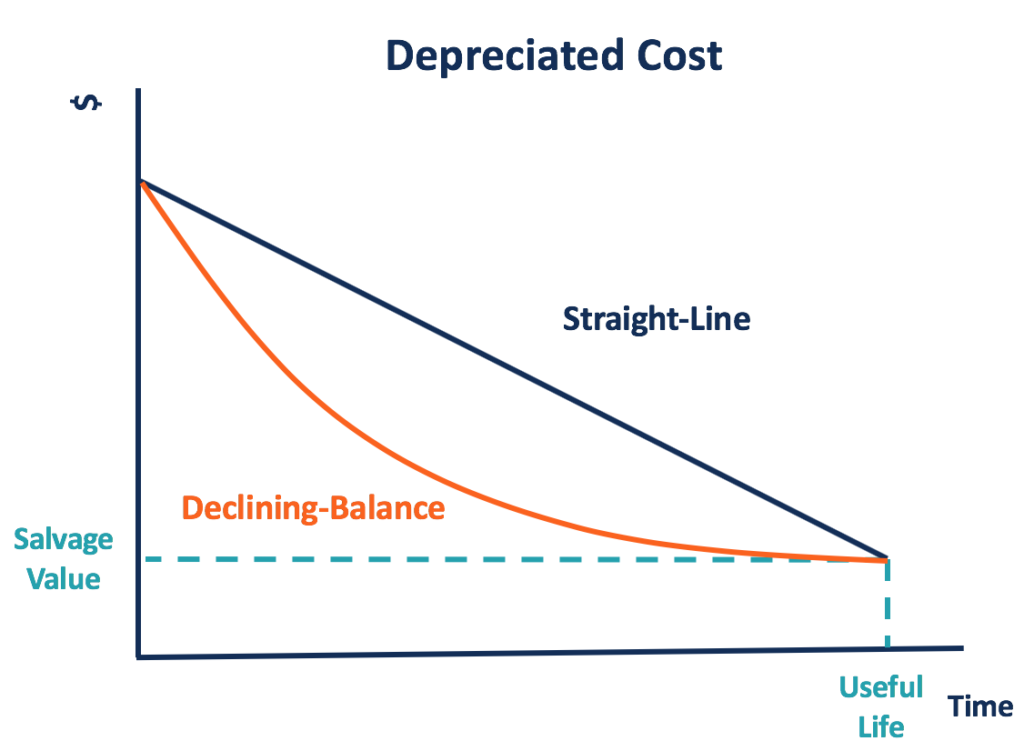

Programas de depreciación

El costo depreciado de un activo se puede determinar mediante un programa de depreciación que una empresa aplica al activo. Hay varios métodos permitidos de depreciación, que dará lugar a diferentes tasas de depreciación, así como diferentes gastos de depreciación para cada período. Por lo tanto, el saldo del costo depreciado también será diferente según los diferentes métodos de depreciación.

1. Método de línea recta

El método de depreciación más común es el método de línea recta, que se utiliza en el ejemplo anterior. El costo disponible para la depreciación se asigna igualmente a lo largo de la vida útil del activo. Como el gasto por depreciación es constante para cada período, el costo depreciado disminuye a una tasa constante bajo el método de depreciación de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la línea recta.

2. Método de saldo decreciente

El método de saldo decreciente es un método de depreciación acelerada. Un activo se deprecia más rápido con mayores gastos de depreciación en los años anteriores, en comparación con el método de línea recta.

Por lo tanto, el costo depreciado disminuye más rápidamente al principio y luego se ralentiza. La depreciación de saldo decreciente doble es un tipo de método de saldo decreciente comúnmente utilizado.

3. Método de suma de dígitos del año (SYD)

Similar al método de saldo decreciente, El método de la suma del año también acelera la depreciación de un activo. El activo perderá una mayor parte de su valor en libros durante los primeros períodos de su vida útil.

4. Método de unidades de producción

El método de unidades de producción deprecia el equipo en función de su uso frente a la capacidad esperada del equipo. Cuantas más unidades produzca el equipo, cuanto mayor sea la depreciación del equipo, y cuanto menor sea el costo depreciado.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Costo directo Costo directo Costo directo es un término contable que describe cualquier tipo de gasto que pueda atribuirse directamente a un objeto de costo. Los objetos de costo pueden

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son

-

¿Qué es un activo no financiero?

Un activo no financiero se refiere a un activo que no se negocia en los mercados financieros, y su valor se deriva de sus características físicas más que de reclamaciones contractuales. Ejemplos de ac

-

¿Qué es el costeo objetivo?

El costeo objetivo no es solo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, teniendo en cuenta varios f

Artículos Destacados

-

¿Qué es Arrendador vs Arrendatario?

¿Qué es Arrendador vs Arrendatario? Hay dos partes principales en un contrato de arrendamiento, y cada profesional de las finanzas Analista de FP&A Conviértase en Analista de FP&A en una corporación. Delineamos el salario, habilidades, ...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...