¿Qué es la evidencia en una auditoría?

La evidencia en una auditoría es información que se recopila y requiere en la revisión de las transacciones financieras de una entidad, saldos, y controles internos para certificar que los estados financieros están representados de manera justa.

La evidencia es utilizada por auditores y contadores públicos certificados (CPA) CPA vs CFA® Al considerar una carrera en finanzas corporativas o los mercados de capital, a menudo escuchará a la gente preguntar:"¿Debería obtener un CPA o CFA?" y "¿Cuál es mejor?". En este articulo, describiremos las similitudes y diferencias de las designaciones CPA vs CFA y trataremos de guiarlo en la dirección correcta para determinar si una auditoría da como resultado una opinión limpia o sin reservas. Una opinión sin reservas significa que el auditor ha encontrado una seguridad razonable de que los estados contables de una entidad no contienen errores materiales.

Auditoría explicada

La auditoría es el proceso de verificar y verificar los estados financieros de una entidad para verificar su exactitud y equidad. Las transacciones que se registran en los registros financieros de una entidad deben ser una representación fiel del posicionamiento financiero y las operaciones reales de la entidad.

Los estados financieros se generan internamente dentro de una empresa. El proceso introduce un nivel de riesgo de manipulación o comportamiento fraudulento por parte de personas con información privilegiada que pueden alterar la información al preparar las finanzas. La auditoría es un proceso esencial que garantiza que no se lleve a cabo ninguna manipulación o comportamiento fraudulento.

Las auditorías también son importantes para asegurar que una entidad esté cumpliendo con las normas contables relevantes, Ya sean las Normas Internacionales de Información Financiera (NIIF) Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, Principios contables generalmente aceptados (GAAP), u otras normas contables aplicables.

Las empresas públicas están obligadas a proporcionar estados financieros completamente auditados a los propietarios y accionistas periódicamente. Por lo tanto, La auditoría es importante para mantener la transparencia y precisión de los registros financieros para proteger a los accionistas.

Evidencia en una auditoría explicada

La evidencia en una auditoría protege a los inversores al permitir que los auditores emitan transparente, e informes de auditoría independientes. Dentro de los Estados Unidos, La Junta de Supervisión Contable de Empresas Públicas (PCAOB) creó la Ley Sarbanes-Oxley de 2002 Ley Sarbanes Oxley La Ley Sarbanes-Oxley es una ley federal de los EE. UU. que tiene como objetivo proteger a los inversores haciendo que las divulgaciones corporativas sean más confiables y precisas. para hacer cumplir la auditoría adecuada y en respuesta al escándalo de Enron / Arthur Andersen.

En el escándalo de Enron, Se ocultaron miles de millones de dólares de deuda mediante el uso de varias lagunas contables. Los auditores, Arthur Andersen, permitió que ocurriera el comportamiento fraudulento.

La evidencia es un aspecto muy importante de la auditoría. Los estados financieros pueden contener errores fácilmente. Los auditores requieren verificar la veracidad dentro de los registros financieros.

La evidencia proporciona apoyo y verifica la información financiera proporcionada por miembros internos de una entidad, como los equipos de gestión y finanzas internas. Por otra parte, la evidencia puede contradecir la información proporcionada por los miembros internos, y es una indicación de errores o fraude.

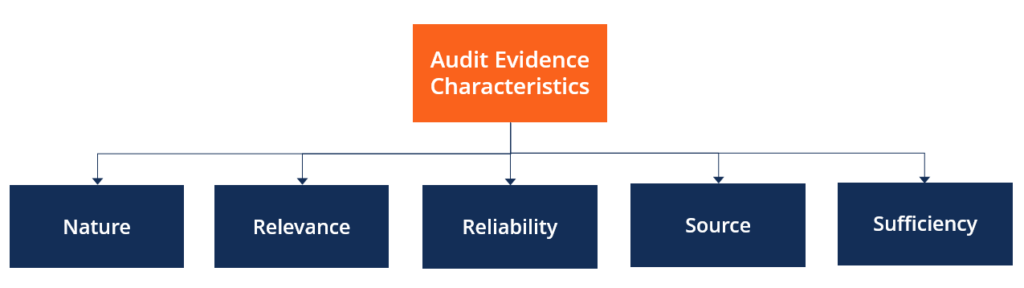

Características de la evidencia en una auditoría

La evidencia en una auditoría requiere algunas características para ser considerada válida. Las características son las siguientes:

- Naturaleza se refiere al tipo de información recibida. Se puede recibir de muchas formas:presentaciones, oralmente, oa través de registros físicos.

- Relevancia se refiere a la pertinencia de la información para emitir una opinión.

- Fiabilidad se refiere a determinar si se puede confiar en el material o en él para formarse una opinión. Debe tenerse en cuenta la fuente de la información.

- Fuente se refiere a si la evidencia contable se obtuvo directamente de la empresa auditada o de una fuente externa. Es preferible la información de fuente externa ya que está menos sujeta a manipulación que la información de fuente interna.

- Suficiencia se refiere a si la información proporcionada es suficiente para dar una opinión o emitir un juicio acertado.

Ejemplos de evidencia en una auditoría

La evidencia en una auditoría se recopila para completar el proceso de auditoría. Algunos ejemplos incluyen:

- Extractos bancarios Extracto bancario Un extracto bancario es un documento financiero que proporciona un resumen de la actividad del titular de la cuenta, generalmente preparado al final de cada mes.

- cuentas bancarias

- Registros de transacciones

- Cuenta de gestión

- Nóminas

- Facturación de facturas

- Ingresos

- Recuentos de inventario

La recopilación de elementos de prueba se utiliza para concluir si los estados financieros se han presentado con precisión.

Evidencia en un ejemplo de auditoría

Considere una empresa que ha contratado los servicios de auditoría de una empresa de servicios profesionales para auditar sus estados financieros para un año fiscal. La compañía ha preparado sus estados financieros y dependerá de la firma de servicios profesionales para brindar una opinión justa.

La firma de servicios profesionales solicitará información sobre los ingresos de la empresa, gastos, y saldos bancarios. Para recopilar información precisa y confiable, el equipo de auditoría solicita todos los recibos de venta, facturas, y un examen físico de los inventarios.

Todos los extractos y saldos bancarios también se obtienen del banco de la empresa. Toda la información se considera evidencia de auditoría para el proceso de auditoría.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Estados financieros auditados Estados financieros auditados Las empresas públicas están obligadas por ley a garantizar que sus estados financieros sean auditados por un CPA registrado. El propósito de

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

- Contabilidad Voodoo Contabilidad Voodoo “Contabilidad Voodoo” es un término de jerga que describe un sistema a través del cual se pueden inflar las ganancias de una empresa. Sin escrúpulos y / o completamente ilegal

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

-

¿Cuál es la importancia legal de una auditoría?

La importancia legal de una auditoría es mantener la confiabilidad de los estados financieros para todos los usuarios externos. Auditores Auditor Un auditor es una persona o firma asignada pa

Contabilidad

-

¿Qué es un Comité de Auditoría?

¿Qué es un Comité de Auditoría? Un comité de auditoría es un subgrupo de la junta directiva de una empresa responsable de la supervisión de los informes financieros. Informes financieros internos y externos. Los informes financieros...

-

¿Qué es el muestreo de auditoría?

¿Qué es el muestreo de auditoría? El muestreo de auditoría es una herramienta de investigación en la que menos del 100% del total de elementos dentro de la población de elementos se seleccionan para ser auditados. Es una técnica de au...