¿Qué es una declaración de equidad?

Un estado de patrimonio, también conocido como estado de patrimonio del propietario o estado de cambios en el patrimonio, es un estado financiero que una empresa debe preparar junto con otros documentos financieros importantes al final de un período de informe. En los Estados Unidos, El estado de cambios en el patrimonio también se denomina estado de ganancias retenidas Estado de ganancias retenidas El estado de ganancias retenidas proporciona una descripción general de los cambios en las ganancias retenidas de una empresa durante un ciclo contable específico. Está estructurado como una ecuación, de manera que se inicie con las ganancias retenidas al comienzo del período sobre el que se informa, realiza ajustes para elementos tales como ingresos netos y dividendos.

El estado de patrimonio neto informa los cambios en el patrimonio neto de la empresa. Los cambios que generalmente se reflejan en el estado de patrimonio incluyen las ganancias obtenidas, dividendos, entrada de capital, retiro de equidad, pérdida neta, etcétera.

Resumen

- Capital, en los términos más simples, es el dinero que los accionistas han invertido en el negocio, incluidas todas las ganancias acumuladas.

- Un estado de patrimonio es un estado financiero que una empresa debe preparar junto con otros documentos financieros importantes al final del año financiero.

- El estado del patrimonio del propietario informa los cambios en el patrimonio de la empresa, desde un saldo inicial hasta un saldo al final del período. Los cambios incluyen las ganancias obtenidas, dividendos, entrada de capital, retiro de equidad, pérdida neta, etcétera.

¿Qué es la equidad?

Capital, en los términos más simples, es el dinero que los accionistas han invertido en el negocio. Constituye una parte del capital total Capital El capital es todo aquello que aumenta la capacidad de uno para generar valor. Se puede utilizar para aumentar el valor en una amplia gama de categorías, como financiero, social, físico, intelectual, etc. En negocios y economía, los dos tipos de capital más comunes son el financiero y el humano. invertido en el negocio, que no pertenece a los tenedores de deuda.

Equidad en el balance

En el balance de la empresa, El patrimonio de los accionistas está representado bajo el título "Patrimonio de los accionistas" o "Patrimonio de los accionistas". La sección generalmente consta de tres componentes:

- Capital social

- Ganancias retenidas

- Ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través de

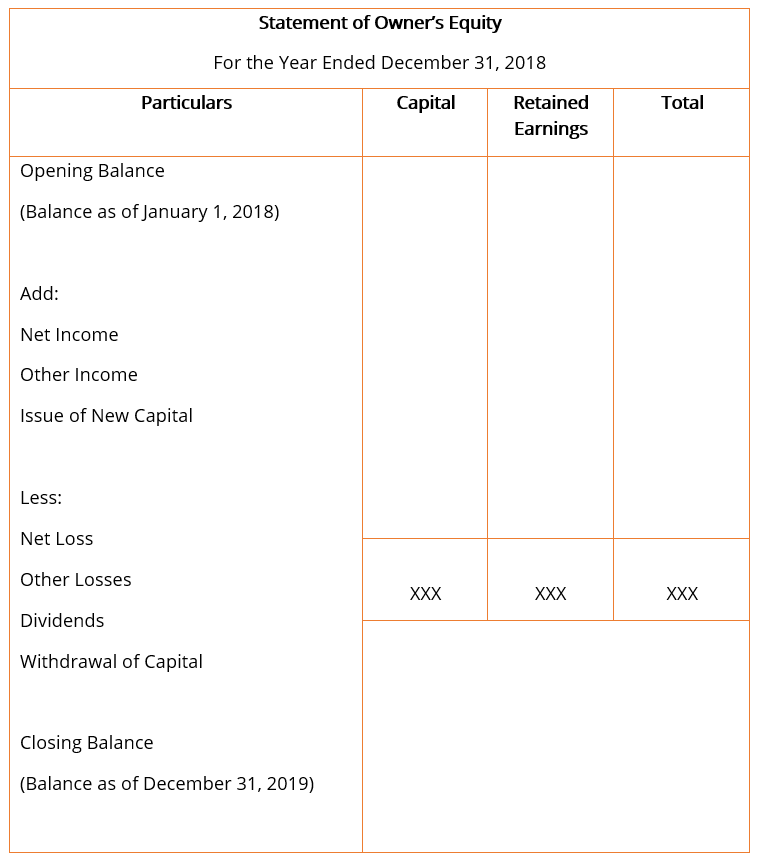

El formato general para la declaración del patrimonio del propietario, con las líneas de pedido más básicas, generalmente se parece al que se muestra a continuación.

Artículos de línea

- Saldo de apertura :El saldo inicial es el saldo final del estado de patrimonio de los accionistas del año anterior. Todas las adiciones y sustracciones adicionales en el año financiero en curso se hacen al saldo inicial en el estado de patrimonio.

- Lngresos netos :El ingreso neto es el ingreso total obtenido por la empresa durante el año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular informes anuales, después de contabilizar todos los gastos operativos y no operativos. El valor se toma de la cuenta de resultados, también conocido como estado de pérdidas y ganancias, que se prepara al final del año fiscal.

- Otros ingresos :Todos los ingresos adicionales devengados por la empresa que pudieran no haber sido reconocidos en el estado de resultados se contabilizan en el estado de patrimonio. Ejemplos de otros ingresos incluyen ganancias actuariales o no realizadas de instrumentos financieros.

- Emisión de nuevo capital :Cuando se emiten nuevas acciones y cuando hay una entrada de capital o una adición al capital social del accionista en la empresa, se suma al capital social total.

- Pérdida neta :Pérdida neta es la pérdida incurrida por la empresa durante el año fiscal como resultado de sus operaciones. Reduce el capital total de la empresa y, por lo tanto, se deduce en el estado de patrimonio neto.

- Otras pérdidas :Al igual que otros ingresos, los gastos incurridos o las pérdidas incurridas por la empresa pero no reconocidas en la cuenta de resultados se contabilizan en el estado de patrimonio. Un buen ejemplo de otras pérdidas integrales son las pérdidas actuariales o no realizadas de derivados financieros.

- Dividendos :Un dividendo es una recompensa o rendimiento obtenido por los accionistas de la empresa por su inversión en las acciones de la empresa. Los pagos de dividendos hechos a los accionistas reducen el capital social total de la empresa y, por lo tanto, se deducen en el estado del capital contable.

- Retiro de capital :Cuando se reembolsan acciones o se retira capital de la empresa, se muestra como una deducción en el estado de patrimonio neto, ya que reduce el patrimonio total de la empresa.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Política de dividendos Política de dividendos La política de dividendos de una empresa dicta la cantidad de dividendos que la empresa paga a sus accionistas y la frecuencia con la que se pagan los dividendos.

- Año fiscal (FY) Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular

- Estado de pérdidas y ganancias Estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de un

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

-

¿Qué es el valor acumulado de la vivienda?

Si está pensando en pedir prestado contra su casa, Es importante comprender qué es el valor líquido de la vivienda y cuánto valor tiene. El valor acumulado de la vivienda es el valor de mercado de s

-

¿Qué es un extracto bancario?

Un extracto bancario es un documento que resume todas las transacciones que han tenido lugar en su cuenta bancaria durante un período de un mes. El propósito de un extracto bancario es registrar y ras

Contabilidad

- ¿Qué es un extracto bancario original?

- ¿Qué es una declaración conjunta?

- ¿Qué es el porcentaje de capital de margen?

- ¿Qué es la equidad líquida?

- ¿Qué es la equidad deficitaria?

- ¿Qué es una declaración de HOA?

- ¿Qué es una declaración de póliza de seguro?

- ¿Qué es un estado de cuenta?

- ¿Qué es un Backstop?

-

¿Qué es la equidad de los accionistas?

¿Qué es la equidad de los accionistas? El patrimonio de los accionistas se refiere al derecho de los propietarios sobre los activos de una empresa después de que se hayan liquidado las deudas. También se conoce como capital social Share Ca...

-

¿Qué es el capital contable?

¿Qué es el capital contable? El capital contable (también conocido como capital contable) es una cuenta en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales...