¿Qué es la vida económica?

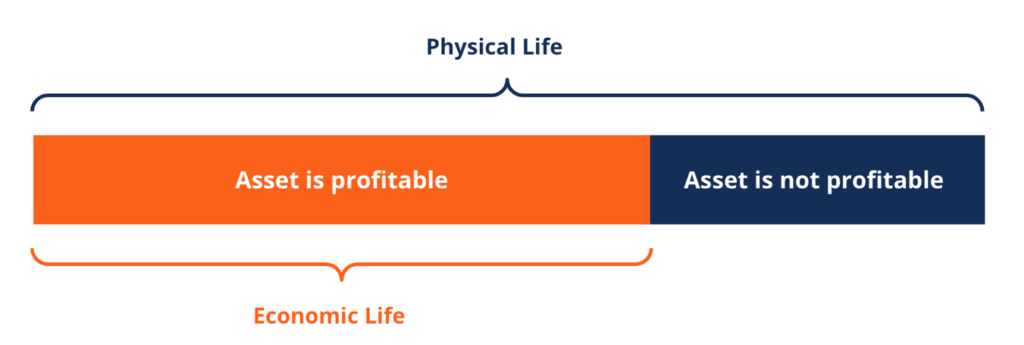

La vida económica se refiere al período de tiempo que se espera que un activo sea útil para el propietario. También se le llama vida útil o vida depreciable. La medida de la utilidad de un activo es qué tan rentable es mantener, en otras palabras, durante cuánto tiempo un activo genera más ingresos de los que cuesta mantener y operar.

Al calcular la vida económica, Por lo general, se asume que el activo se operará a un nivel normal de uso y con mantenimiento preventivo. La vida económica de un activo no siempre tiene la misma duración que su vida física. Un activo podría seguir funcionando como se supone que debe hacerlo, pero no se considera económicamente útil. Porque la vida económica es una estimación, la vida física de un activo puede exceder su vida económica o viceversa. Este también es el caso cuando las nuevas innovaciones tecnológicas hacen obsoleta la tecnología antigua.

Resumen

- La vida económica es el período de tiempo que se espera que un activo sea útil para el propietario.

- Los supuestos al calcular la vida económica son que el activo se operará a un nivel normal de uso y con mantenimiento preventivo.

- La vida económica puede verse reducida o interrumpida por el desgaste y los daños de los activos, obsolescencia de activos, y cambios en las operaciones comerciales.

Determinación de la vida económica de un activo

En algunos casos, el propietario o la empresa designará un número arbitrario de años para definir la vida económica de un activo. Para estimar el número, los propietarios deben considerar el valor actual neto (VAN) del activo. El valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida útil de una inversión descontados al presente. tasa interna de rendimiento (TIR), y retorno de la inversión (ROI) El retorno de la inversión (ROI) El retorno de la inversión (ROI) es una medida de rendimiento que se utiliza para evaluar los retornos de una inversión o comparar la eficiencia de diferentes inversiones.

La vida económica de un activo puede verse reducida o interrumpida por varios factores. Desgaste de activos, degradación, o el daño reduce la vida económica de un activo. Reduce el rendimiento de los activos y también aumenta los costos necesarios para el mantenimiento y la reparación.

La obsolescencia de los activos se produce cuando las nuevas innovaciones y tecnologías reemplazan a las actuales. Reduce la vida económica si aumenta los costos de mantenimiento, ya veces pone fin a la vida económica de un activo porque hace que el rendimiento del activo sea ineficiente en comparación con las alternativas actuales.

Por ejemplo, el uso generalizado del correo electrónico reemplazó al fax y acabó con la vida económica de muchas máquinas de fax. Finalmente, los cambios en las operaciones comerciales o en los modelos comerciales reducen la vida económica si afectan el valor que ciertos activos pueden ofrecer a una empresa.

¿Cómo se usa la vida económica?

El concepto de vida económica es útil para los contables de una empresa, operadores del activo, y tomadores de decisiones de la empresa. A efectos contables, La vida económica se utiliza como el período de tiempo en el que la depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen los métodos de depreciación de línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. se carga contra un activo. Las empresas lo utilizan para asignar los gastos de depreciación cobrados por el uso del activo.

La gestión eficaz de los activos es la clave de la vida económica. También es una de las consideraciones importantes del proceso de toma de decisiones de una empresa para comprar nuevos activos o reemplazar activos actuales.

Al estudiar y determinar cuándo las máquinas, equipo, y otras tecnologías se vuelven menos efectivas y antieconómicas, las empresas pueden planificar eficazmente la sustitución de dichos activos por otros nuevos a intervalos adecuados. La planificación correcta reducirá el mantenimiento y otros costos generales.

Ejemplo practico

Por ejemplo, en las empresas agrícolas, la maquinaria y el equipo son elementos de costos importantes. Propietarios que toman decisiones inteligentes sobre cómo adquirir maquinaria, cómo mantener adecuadamente la maquinaria, cuándo intercambiar maquinaria vieja, y cuanto capital invertir, puede ayudar a maximizar el beneficio al tiempo que reduce los costos totales. La vida económica de cada máquina indicará la cantidad de años durante los cuales se asignarán los costos.

En cuyo caso, por lo general, es más corto que el período de utilidad real de la máquina, ya que la mayoría de los agricultores cambian las máquinas por otras más nuevas antes de que la vieja máquina esté completamente gastada. Para la mayoría de las máquinas agrícolas, una vida económica de 10 a 12 años es una buena regla general y 15 años para los tractores. Al final de la vida económica de una máquina, el agricultor puede cambiarlo, véndelo, o deshacerse de él.

Valor del rescate, la estimación del valor de venta de la máquina al final de su vida económica, también siempre se especifica. Es la cantidad monetaria que el agricultor puede esperar recibir si cambia la máquina por una más nueva o si vende la máquina directamente al final de su vida económica. El valor de recuperación puede ser cero si la máquina se mantiene hasta que se gasta por completo.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercado de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Gastos de mantenimiento Gastos de mantenimiento Los gastos de mantenimiento son aquellos en los que se incurre de forma regular para mantener un activo en funcionamiento en condiciones óptimas. Los costos de mantenimiento entran en

- Gastos generales Gastos generales Los gastos generales son los costos comerciales que están relacionados con el funcionamiento diario de la empresa. A diferencia de los gastos operativos, los gastos generales no pueden ser

- PP&E (Propiedad, Planta, Y equipo) PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

-

1 hábito que cambió mi vida

Es 2020, no necesitas un blogger, YouTuber, o persona de las redes sociales para decirle que la lectura, ejercicio meditando comer alimentos ricos en nutrientes, diario, y beber suficiente agua son bu

-

¿Qué es una depresión económica?

Una depresión económica representa una grave disminución de la actividad económica. El tamaño de la economía se reducirá a medida que disminuya el producto interno bruto (PIB). Muchas personas probabl

Contabilidad

- ¿Cuál es el propósito del seguro de vida?

- ¿Qué es una cláusula adicional de seguro del DOT?

- ¿Qué es el valor neto en efectivo de los seguros de vida?

- Vida económica

- ¿Qué es el desacoplamiento?

- ¿Qué es un foso económico?

- ¿Qué es el seguro anual renovable a término?

- ¿Qué es el seguro First to Die?

- ¿Qué son las medidas de austeridad económica?

-

Qué hago cuando no puedo concentrarme

Qué hago cuando no puedo concentrarme ¿Te cuesta terminar tus tareas? ¿Siempre te distraen las notificaciones? chismoso, o algo que sea aleatorio? En ese caso, tú y yo somos iguales. Porque concentrarse en una sola cosa es una de las co...

-

El estoicismo como forma de vida

El estoicismo como forma de vida ¿Con qué frecuencia ha terminado un libro y lo ha guardado en su estantería? ¿O con qué frecuencia ha pedido prestado un libro? leerlo y lo devolvió? Hay una diferencia entre leer y viviendo un li...