¿Qué es EBITA?

EBITA es un acrónimo que se refiere a las ganancias de una empresa antes de intereses, impuesto, y se deducen los gastos de amortización. Los inversores utilizan el EBITA como indicador para medir la rentabilidad y la eficiencia de una empresa y compararla con empresas similares.

El EBITA incluye el costo de los activos de capital (depreciación) pero excluye los costos de financiamiento asociados, así como la amortización de cualquier activo intangible; por lo tanto, puede presentar con mayor precisión el desempeño de una empresa. Se puede comparar con EBIT (ganancias antes de intereses e impuestos) y EBITDA (ganancias antes de intereses, impuestos, depreciación, y amortización) EBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos para comprender mejor los ingresos de una empresa.

Resumen

- EBITA son las ganancias de una empresa antes de intereses, impuestos, y la amortización se deduce de la utilidad neta.

- La métrica muestra el desempeño real de la empresa al excluir los costos de financiamiento y refleja la rentabilidad de las operaciones de la empresa.

- EBITA permite a los inversores comparar fácilmente las distintas empresas que operan en el mismo negocio.

Importancia de EBITA

Ingresos y gastos de inversiones, impuestos, intereses de préstamos, y varios tipos de depreciación, considerado para determinar el beneficio neto de una empresa, a menudo no se relacionan directamente con el éxito de una empresa. La utilidad neta refleja la rentabilidad general de una empresa, mientras que el EBITA refleja la rentabilidad operativa.

Por lo tanto, el verdadero desempeño de las operaciones de una empresa se puede determinar cuando los efectos asociados con los impuestos, interesar, y se eliminan las amortizaciones. Dado que el efecto de tales elementos está excluido en EBITA, los inversores lo consideran una medida importante para determinar las verdaderas ganancias de una empresa.

El valor de EBITA puede ser positivo o negativo. Un valor EBITA positivo indica la eficiencia del funcionamiento de una empresa, mostrando el monto de flujo de efectivo disponible con la empresa para pagar dividendos o reinvertir en el crecimiento del negocio. Un EBIT negativo no es aceptable, ya que indica que la empresa puede estar enfrentando problemas para administrar los flujos de efectivo o obtener ganancias.

Es más, la cifra de EBITA ayuda a comparar los éxitos operativos de varias empresas. Los prestamistas pueden utilizar las cifras de EBITA para determinar la solvencia crediticia de una empresa. simplemente pon, es cuán "digno" o merecedor es uno de crédito. Si un prestamista confía en que el prestatario cumplirá con su obligación de deuda de manera oportuna, el prestatario se considera solvente. como EBITA describe las ganancias reales de una empresa, cuales, Sucesivamente, refleja la capacidad de la empresa para liquidar sus deudas.

Una cifra alta de EBITA es importante para una empresa; sin embargo, también debería conducir a una cifra alta de ingresos netos. Una empresa puede estar tomando préstamos para hacer crecer su negocio, lo que puede disminuir su utilidad neta en los próximos años. Por eso, El seguimiento del aumento de EBITA de la empresa puede proporcionar una visión del futuro después de que se paguen las deudas.

Cómo calcular EBITA

El EBITA se puede calcular mediante los siguientes métodos:

Método directo

En el método directo, El costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, Los gastos directos y operativos menos la amortización se restan de los ingresos totales de la empresa. Por lo tanto,

EBITA =Ingresos totales - COGS - (Gastos operativos - Amortización)

En ocasiones, es posible que las empresas no proporcionen un desglose de los gastos operativos o del costo de los bienes vendidos en los estados financieros. En esos casos, El EBITA de una empresa se puede calcular mediante el método indirecto.

Método indirecto

En el método indirecto, el interés, impuestos, y la amortización se agregan de nuevo a los ingresos netos Ingresos netos Los ingresos netos son una partida clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, dando el valor EBITA.

EBITA =Ingresos netos + Intereses + Impuestos + Amortización

Dado que todos los elementos anteriores están disponibles en el estado de resultados, este método para calcular el EBITA es sencillo.

Ejemplo practico

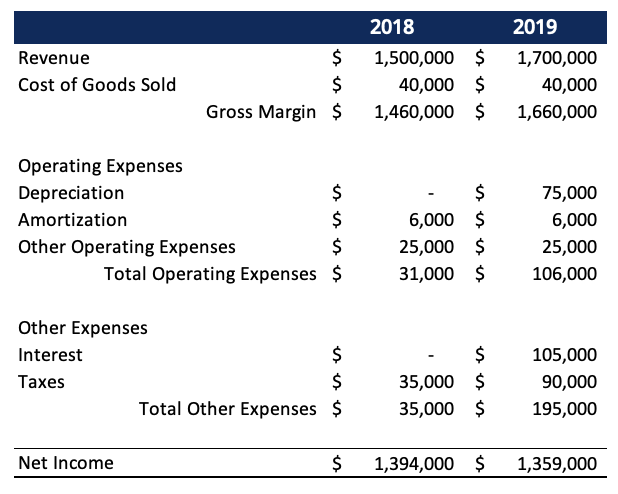

Suponga que el estado de resultados de la Compañía X para 2018 y 2019 muestra las siguientes secciones:

Los ingresos totales de la empresa en 2018 fueron de 1 dólar, 500, 000, y el ingreso neto fue de $ 1, 394, 000. La empresa quería aumentar los ingresos y, por lo tanto, pidió un préstamo para comprar inventario. Los ingresos de la empresa se informaron como $ 1, 700, 000 a finales de 2019. Sin embargo, la utilidad neta de la empresa se redujo a $ 1, 359, 000 en 2019.

Las mayores ventas con menor beneficio se pueden explicar utilizando EBITA. Cuando los ingresos netos de la empresa se ajustan por impuestos, interesar, y gastos de amortización, en cambio, la ganancia aumenta.

EBITA para 2018 =$ 1, 394, 000 + $ 6, 000 + $ 35, 000 + $ 0 =$ 1, 435, 000

EBITA para 2019 =$ 1, 359, 000 + $ 6, 000 + $ 90, 000 + $ 105, 000 =$ 1, 560, 000

El cálculo anterior muestra que, aunque los ingresos netos de la empresa disminuyeron en $ 35, 000, las ganancias antes de impuestos sobre intereses y amortización de la empresa aumentaron en $ 125, 000 en 2019.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Free Cash Flow Free Cash Flow (FCF) El Free Cash Flow (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores:el efectivo disponible se distribuye de forma discrecional.

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dos métricas muy comunes utilizadas en finanzas y valoración de empresas. Hay diferencias importantes, pros / contras para entender.

-

¿Qué es Ramp-Up?

En los negocios, ramp-up es un término que describe un aumento significativo en la producción de los productos o servicios de una empresa. Esencialmente, El aumento implica llevar la utilización de la

-

¿Qué es la racionalización?

La racionalización se refiere a la mejora de la eficiencia de un determinado proceso dentro de una organización. Se puede hacer mediante automatización Excel vs automatización en el modelado financier

Artículos Destacados

-

¿Qué es Kaizen?

¿Qué es Kaizen? Kaizen es una palabra japonesa (改善) que significa mejora o mejorar. Cuando se aplica al mundo de los negocios, kaizen se refiere a cada acción, operación, o regla empleada para implementar cambios Est...

-

¿Qué es la subcontratación?

¿Qué es la subcontratación? La subcontratación es una decisión estratégica Estrategia corporativa La estrategia corporativa se centra en cómo gestionar los recursos, riesgo y rentabilidad en una empresa, a diferencia de buscar v...