¿Qué es el flujo de caja de las actividades de financiación?

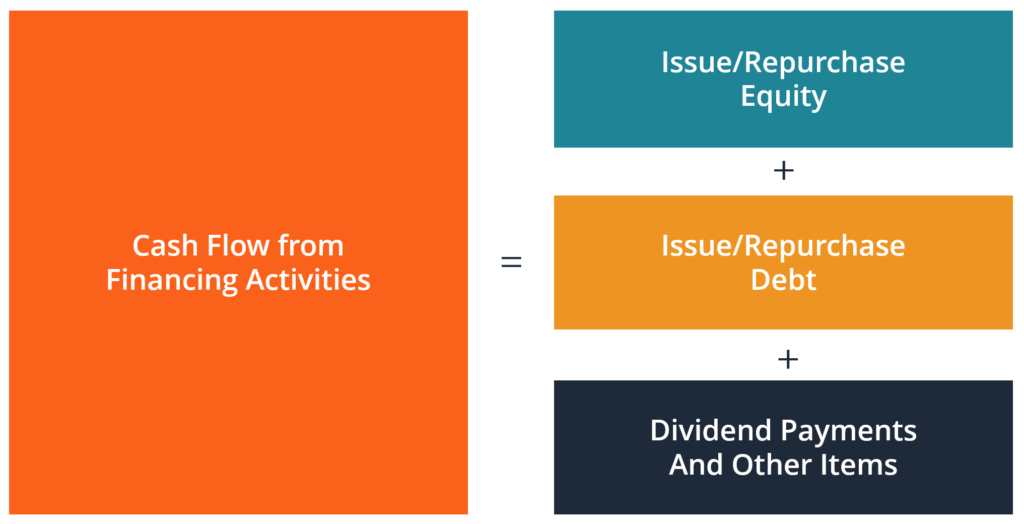

El flujo de efectivo de las actividades de financiación es la cantidad neta de financiación que genera una empresa en un período de tiempo determinado. Las actividades financieras incluyen la emisión y reembolso de acciones. la equidad es el valor atribuible a un negocio. El valor en libros del patrimonio es la diferencia entre activos y pasivos, Pago de dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. emisión y reembolso de deuda, Deuda a largo plazo La deuda a largo plazo (LTD) es cualquier monto de deuda pendiente que una empresa tiene y que tiene un vencimiento de 12 meses o más. Se clasifica como un pasivo no corriente en el balance de la empresa. El tiempo hasta el vencimiento de LTD puede variar desde 12 meses hasta más de 30 años y los tipos de deuda pueden incluir bonos, hipotecas y obligaciones de arrendamiento de capital. Las empresas que requieren capital recaudarán dinero mediante la emisión de deuda o acciones, y esto se reflejará en el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

¿Qué se incluye en el flujo de caja de las actividades de financiación?

Es importante para los contables analistas financieros, e inversores para comprender qué constituye esta sección del estado de flujo de efectivo y qué actividades de financiamiento incluyen. Dado que esta es la sección del estado de flujos de efectivo que indica cómo una empresa financia sus operaciones, generalmente incluye cambios en todas las cuentas relacionadas con la deuda y el patrimonio.

Las actividades de financiamiento incluyen:

- Emisión de acciones

- Reembolso de capital

- Pago de dividendos

- Emisión de deuda

- Reembolso de deuda

- Pagos de arrendamiento financiero / de capital

Ejemplo de flujo de efectivo de actividades de financiación

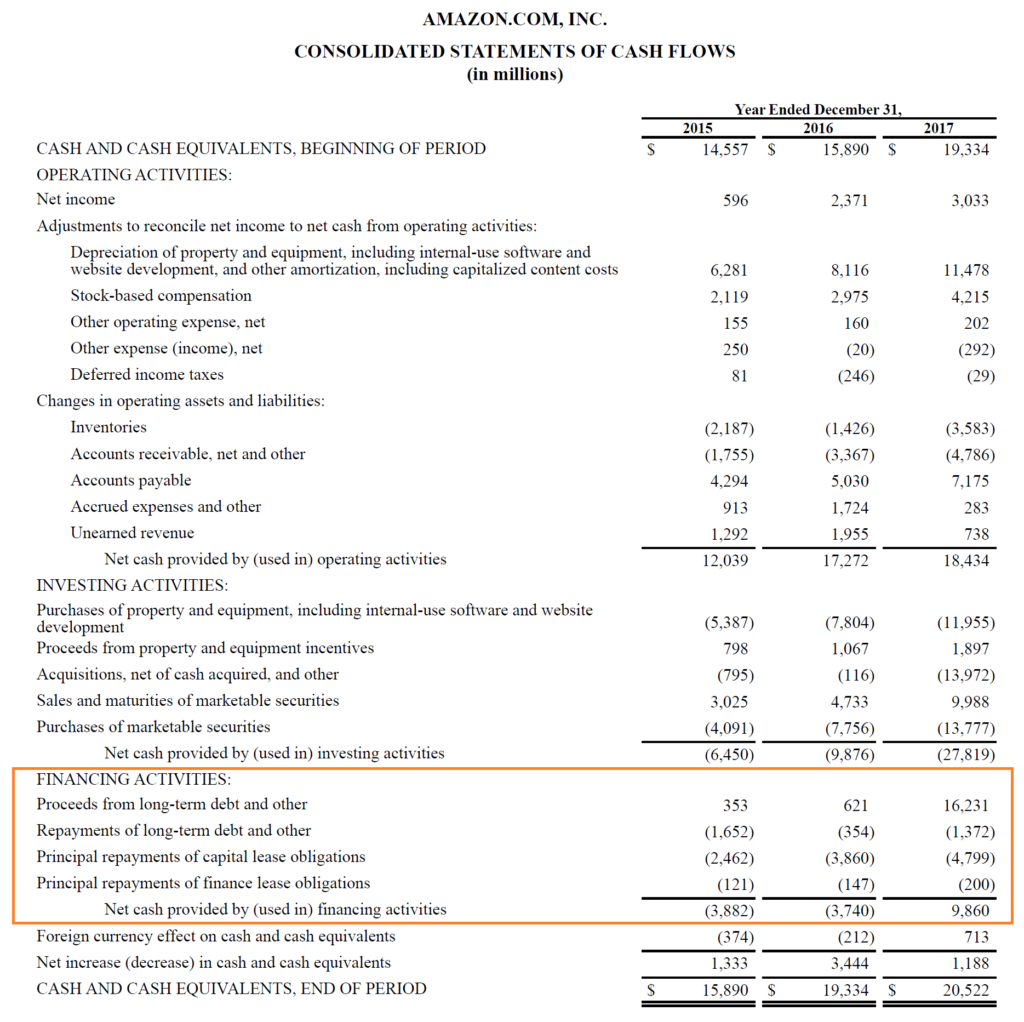

A continuación, se muestra un ejemplo del informe anual de 2017 de Amazon y el formulario 10-k10-K El formulario 10-K es un informe anual detallado que debe enviarse a la Comisión de Bolsa y Valores de EE. UU. (SEC). La presentación proporciona un resumen completo del desempeño de una empresa durante el año. Es más detallado que el informe anual que se envía a los accionistas. En el área inferior de la declaración, verá las entradas y salidas de efectivo relacionadas con la financiación.

Las actividades en financiación son:

- Entrada:producto de la emisión de deuda a largo plazo.

- Salida:reembolso de la deuda a largo plazo

- Salida:reembolsos de capital del arrendamiento de capital Arrendamiento de capital vs arrendamiento operativo La diferencia entre un arrendamiento de capital vs arrendamiento operativo:un arrendamiento de capital (o arrendamiento financiero) se trata como un activo en las obligaciones de una empresa

- Salida:reembolsos del principal de las obligaciones por arrendamiento financiero

Como puede ver arriba, Amazon tuvo una salida neta de efectivo en dos de los tres años, y la mayor parte estaba relacionada con obligaciones de arrendamiento financiero. En 2017, hubo una gran entrada de efectivo relacionada con la emisión de deuda a largo plazo. Esta deuda probablemente se requirió para mantener estable el saldo de efectivo total año tras año (YoYYoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero utilizado para comparar datos de series de tiempo. Es útil para medir el crecimiento y detectar tendencias), ya que se gastó una gran cantidad de dinero en actividades de inversión El flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado en (o en 2017.

Estructura de capital de una empresa

Las empresas suelen utilizar una combinación de deuda y capital social para financiar sus negocios y tratan de optimizar su costo promedio ponderado de capital (WACC). ser lo más bajo posible. Cualquiera que sea la estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa que una empresa considera apropiada. el impacto de las decisiones de financiamiento fluirá a través del estado de flujo de efectivo.

Ejemplos de decisiones de financiación incluyen:

- Financiar el negocio completamente con capital

- Financiar el negocio con una combinación de deuda y capital.

- Recapitalizar el negocio y cambiar su estructura de capital (ver recapitalización apalancada Recapitalización apalancada Una recapitalización apalancada ocurre cuando un emisor recurre a los mercados de deuda para vender bonos y usa los ingresos para recomprar acciones).

- Pagar dividendos o recomprar acciones Dividendo frente a recompra / recompra de acciones Los accionistas invierten en empresas que cotizan en bolsa para obtener revalorización del capital e ingresos. Hay dos formas principales en las que una empresa devuelve beneficios a sus accionistas:dividendos en efectivo y recompra de acciones. Las razones detrás de la decisión estratégica sobre la recompra de dividendos frente a la recompra de acciones difieren de una empresa a otra.

Aplicaciones en modelado financiero

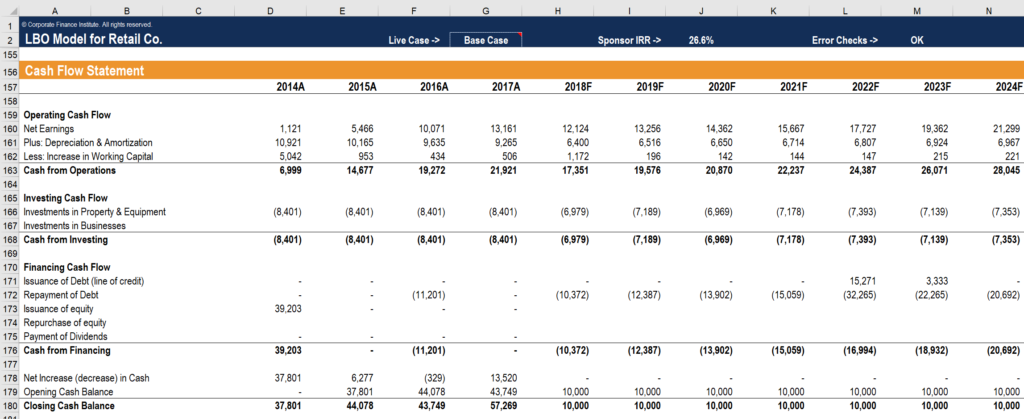

Al construir un modelo financiero en Excel, Es importante saber cómo el flujo de caja de las actividades de financiación se vincula con el balance y hace que el modelo funcione correctamente. Como puede ver en la captura de pantalla a continuación, la sección de financiación se ve afectada por varios elementos de línea del modelo. Dado que este ejemplo es de un modelo de compra apalancada (LBO) Modelo LBO Un modelo LBO se crea en Excel para evaluar una transacción de compra apalancada (LBO), la adquisición de una empresa financiada con una cantidad significativa de deuda., tiene una deuda significativa a largo plazo, y esa deuda se paga lo más rápido posible cada año.

Imagen:Curso de modelado financiero LBO de CFI.

Los elementos que afectan la financiación de esta empresa son la línea de crédito (también llamada deuda revólver) La deuda revólver es una forma de crédito que se diferencia de los préstamos a plazos. En la deuda revólver, el prestatario tiene acceso constante al crédito hasta el máximo), deuda, capital, y dividendos. Los únicos elementos de línea que se ven afectados en el pronóstico (2018 a 2024) son el reembolso de la deuda y el retiro de la línea de crédito Línea de crédito renovable Una línea de crédito renovable es una línea de crédito que se establece entre un banco y una empresa. Viene con una cantidad máxima establecida, y el.

Recursos adicionales

Ojalá, esta ha sido una guía útil para comprender cómo contabilizar las actividades de financiación de una empresa. CFI es el proveedor oficial del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! designacion, que puede transformar a cualquiera en un analista financiero de clase mundial.

Para seguir aprendiendo y progresando en su carrera, Estos recursos adicionales de CFI serán útiles:

- Partidas del balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

- Elementos del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o

- Flujo de efectivo operativo Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico.

- Flujo de efectivo de las actividades de inversión Flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado en (o

-

¿Qué es un estado de flujo de efectivo?

El flujo de caja es la cantidad de dinero que entra y sale de una empresa u organización durante un período contable específico. Como una herramienta, el flujo de caja se utiliza para determinar la

-

Cómo calcular el flujo de efectivo de las actividades de inversión

El flujo de caja de las actividades de inversión forma parte del estado de flujo de caja de su empresa y se utiliza para mostrar las actividades de inversión y su impacto sobre el flujo de caja. Apren

Contabilidad

- ¿Qué es la cobertura de deuda en efectivo?

- Cómo calcular el flujo de caja de las actividades operativas

- ¿Qué es el flujo de caja?

- ¿Qué es el flujo de caja disponible para el servicio de la deuda (CFADS)?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el flujo de caja convencional?

- ¿Qué es el financiamiento de deuda?

- ¿Qué es el índice de flujo de efectivo operativo?

- ¿Qué es un préstamo de flujo de efectivo?

-

¿Qué es la fórmula de flujo de efectivo operativo?

¿Qué es la fórmula de flujo de efectivo operativo? La fórmula de flujo de efectivo operativo se utiliza para calcular cuánto efectivo generó (o consumió) una empresa de sus actividades operativas en un período, y se muestra en el Estado de flujo de ef...

-

¿Qué es el estado de flujos de efectivo?

¿Qué es el estado de flujos de efectivo? El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un...