¿Qué es el ciclo de conversión de efectivo?

El ciclo de conversión de efectivo (CCC) es una métrica que muestra la cantidad de tiempo que le toma a una empresa convertir sus inversiones en inventario. compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a cobrar. La fórmula del ciclo de conversión mide la cantidad de tiempo, en días, lo que necesita una empresa para convertir sus insumos de recursos en efectivo. Obtenga más información en el curso de Fundamentos de análisis financiero de CFI.

Fórmula del ciclo de conversión de efectivo

La fórmula del ciclo de conversión de efectivo es la siguiente:

Ciclo de conversión de efectivo =DIO + DSO - DPO

Dónde:

- DIO son las siglas de Days Inventory Outstanding

- DSO son las siglas de Days Sales Outstanding

- DPO son las siglas de Days Payable Outstanding

¿Qué es el inventario de días pendientes (DIO)?

Días de inventario pendiente (DIO) Días de inventario pendiente Los días de inventario pendiente (DIO) es el número promedio de días que una empresa mantiene su inventario antes de venderlo. El inventario de días es el número de días, de media, se necesita una empresa para convertir su inventario en ventas. Esencialmente, DIO es el número promedio de días que una empresa mantiene su inventario antes de venderlo. La fórmula para los días de inventario pendiente es la siguiente:

Por ejemplo, La empresa A informó un $ 1, 000 inventario inicial y $ 3, 000 inventario final para el año fiscal que terminó 2018 con $ 40, 000 costo de bienes vendidos. El DIO de la empresa A sería:

Por lo tanto, A esta empresa le toma aproximadamente 18 días convertir su inventario en ventas.

Días de ventas pendientes (DSO)

Días de ventas pendientes (DSO) Días de ventas pendientes (DSO) Días de ventas pendientes (DSO) representa el número promedio de días que las ventas a crédito tardan en convertirse en efectivo, o cuánto tarda a es el número de días, de media, se necesita una empresa para cobrar sus cuentas por cobrar. Por lo tanto, DSO mide el número promedio de días que una empresa debe cobrar el pago después de una venta. La fórmula para los días de ventas pendientes es la siguiente:

Por ejemplo, La empresa A reportó $ 4, 000 en cuentas por cobrar iniciales y $ 6, 000 en cuentas por cobrar finales para el año fiscal terminado en 2018, junto con ventas a crédito de $ 120, 000. El DSO de la empresa A sería:

Por lo tanto, Esta empresa tarda aproximadamente 15 días en cobrar una factura típica.

¿Qué son los días por pagar pendientes (DPO)?

Días por pagar pendientes (DPO) Días por pagar pendientes Los días por pagar pendientes (DPO) se refieren al número promedio de días que le toma a una empresa pagar sus cuentas por pagar. Por lo tanto, días es el número de días, de media, se necesita una empresa para devolver sus deudas. Por lo tanto, DPO mide el número promedio de días que una empresa debe pagar sus facturas de acreedores comerciales, es decir., proveedores. La fórmula para los días por pagar pendientes es la siguiente:

Por ejemplo, La empresa A publicó $ 1, 000 en cuentas por pagar iniciales y $ 2, 000 en cuentas por pagar finales para el año fiscal terminado en 2018, junto con $ 40, 000 en costo de bienes vendidos. El DSO de la empresa A sería:

Por lo tanto, Esta empresa tarda aproximadamente 13 días en pagar sus facturas.

Obtenga más información en el curso de Fundamentos de análisis financiero de CFI.

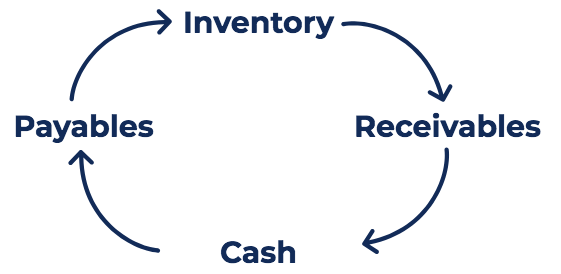

Armado:ciclo de conversión de efectivo

Recuerde que la fórmula del ciclo de conversión de efectivo =DIO + DSO - DPO. ¿Cómo lo interpretamos?

Podemos dividir el ciclo de efectivo en tres partes distintas:(1) DIO, (2) DSO, y (3) DPO. La primera parte, utilizando el inventario de días pendiente, mide cuánto tiempo le tomará a la empresa vender su inventario. La segunda parte, utilizando días de ventas pendientes, mide la cantidad de tiempo que lleva recolectar efectivo de estas ventas.

La ultima parte, utilizando los días por pagar pendientes, mide la cantidad de tiempo que le toma a la empresa pagar a sus proveedores. Por lo tanto, el ciclo de conversión de efectivo es un ciclo en el que la empresa compra inventario, vende el inventario a crédito, y recauda las cuentas por cobrar y las convierte en efectivo.

Usando el DIO, DSO, y DPO para la Compañía A arriba, encontramos que nuestro ciclo de conversión de efectivo para la Compañía A es:

CCC =18,25 + 15,20 - 13,69 =19,76

Por lo tanto, A la Compañía A le toma aproximadamente 20 días convertir su inversión inicial en efectivo en inventario nuevamente en efectivo.

Interpretación del ciclo de conversión de efectivo

La fórmula del ciclo de conversión de efectivo tiene como objetivo evaluar la eficiencia con la que una empresa administra su capital de trabajo. Al igual que con otros cálculos de flujo de efectivo, cuanto más corto sea el ciclo de conversión de efectivo, cuanto mejor sea la empresa para vender inventarios y recuperar efectivo de estas ventas mientras paga a los proveedores.

El ciclo de conversión de efectivo debe compararse con las empresas que operan en la misma industria y llevarse a cabo siguiendo una tendencia. Por ejemplo, Medir el ciclo de conversión de una empresa a sus ciclos de años anteriores puede ayudar a evaluar si la gestión de su capital de trabajo se está deteriorando o mejorando. Además, comparar el ciclo de una empresa con el de sus competidores puede ayudar a determinar si el ciclo de conversión de efectivo de la empresa es "normal" en comparación con los competidores de la industria.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Guía para el modelado financiero Pautas para el modelado financiero Las pautas para el modelado financiero son un conjunto de mejores prácticas a seguir al construir un modelo. Consulte los cursos de modelado financiero de CFI para conocer todas las pautas principales.

- Ciclo de ventas y cobranza Ciclo de ventas y cobranza El ciclo de ventas y cobranza, también conocido como los ingresos, cuentas por cobrar, y ciclo de recibos (RRR), se compone de varias clases de

-

¿Qué es el estado de flujos de efectivo?

El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un

-

Una guía para pequeñas empresas sobre el ciclo de conversión de efectivo

El ciclo de conversión de efectivo es una métrica útil para las empresas con inventario que le ayudará a medir el movimiento del inventario, el pago y pago de la deuda en días. El ciclo de conversión

Contabilidad

- ¿Qué es la relación de prueba de ácido?

- ¿Qué es el coeficiente de conversión de efectivo (CCR)?

- ¿Qué son las reservas de efectivo?

- ¿Qué es el multiplicador de ganancias?

- ¿Qué es el teorema de M&M?

- ¿Qué es el efectivo neto?

- ¿Qué es efectivo restringido?

- ¿Qué es el ciclo contable?

- ¿Qué son las cuentas por cobrar (AR)?

-

¿Qué es el principio de correspondencia?

¿Qué es el principio de correspondencia? El principio de concordancia es un concepto contable que dicta que las empresas reportan gastos Gastos devengados Los gastos devengados son gastos que se reconocen aunque no se haya pagado el efectivo...

-

¿Qué es el ciclo de informes?

¿Qué es el ciclo de informes? El ciclo de informes implica la ejecución, gerente, actualización e informes de las cuentas de una empresa. El ciclo generalmente se ejecuta al mismo tiempo que los ciclos de planificación y presupues...