¿Cuál es el monto en libros?

El valor en libros es el costo original de un activo tal como se refleja en los libros o en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. menos la depreciación acumulada del activo. También se denomina valor en libros y no es necesariamente lo mismo que el valor razonable de un activo Valor razonable El valor razonable se refiere al valor real de un activo:un producto, existencias, o seguridad:acordada tanto por el vendedor como por el comprador. El valor razonable es aplicable a un producto que se vende o comercializa en el mercado al que pertenece o en condiciones normales, y no a uno que se está liquidando. o valor de mercado.

Monto en libros vs. valor de mercado

El valor en libros y el valor de mercado difieren de muchas maneras, como se indica a continuación:

- El valor en libros es el valor de un activo tal como aparece en el balance y se adquiere, después de deducir su depreciación acumulada y los gastos por deterioro. El valor de mercado de un activo, por otra parte, Depende de la oferta y la demanda Oferta y demanda Las leyes de la oferta y la demanda son conceptos microeconómicos que establecen que en los mercados eficientes, la cantidad ofrecida de un bien y una cantidad, donde si la demanda es alta, su valor aumenta, y si la demanda es baja, su valor disminuye.

- El valor en libros se basa en la depreciación gradual Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen los métodos de depreciación de línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. del valor de un determinado activo, lo que significa que su valor cambiará y disminuirá con el tiempo. El valor de mercado es el valor que se le da a un activo cuando se vende en el mercado abierto.

Ejemplo de importe en libros

Supongamos que una empresa tiene un tractor por valor de 80 dólares, 000 que se utilizarán para desarrollar su propiedad de tierra más nueva. La depreciación anual de dicho tractor es de $ 3, 000 y se espera que siga utilizándose durante 20 años, en cuyo momento se espera que el valor de rescate sea de $ 20, 000. Por lo tanto, la depreciación anual es de $ 3, 000 ($ 80, 000-20, 000) / 20 años. Al final de los 20 años, el valor en libros del tractor es de $ 20, 000.

Ejemplo de valor razonable

Dado el mismo tractor, su valor razonable dependerá de la oferta y la demanda del mercado. Si, en el momento de su venta en el mercado, la demanda de tractores es alta, puede tener un precio más alto que su valor en libros. Lo contrario también puede ser cierto si la demanda baja. El precio del tractor puede subir o bajar, dependiendo de cuánto estén dispuestos a dar los compradores por él.

Valor en libros versus valor en libros

Mucha gente usa los términos valor contable y valor contable en diferentes industrias. Pero lo que no saben es que ambos términos son, en última instancia, lo mismo y son intercambiables. El término valor en libros se refiere al valor del activo que se transfiere al final de su vida. mientras que el término valor en libros se refiere al costo de compra del activo que se registra en el libro o en el balance general de la empresa menos la depreciación acumulada.

Cómo calcular el monto en libros

Es una tarea muy sencilla de calcular el valor en libros, como se muestra en el ejemplo anterior. Pero para hacerlo más claro, vamos a explicarlo a continuación:

- Tome el costo original de comprar el activo menos el valor de rescate.

- Divida ese número por el número de años que se espera que el activo sea útil para generar el monto de depreciación anual y registrarlo anualmente.

- Calcule la depreciación acumulada (número de años pasados * depreciación anual)

- Reste la depreciación acumulada del precio de compra original para obtener el valor en libros.

Depreciación del valor en libros

La depreciación es la reducción del valor de un activo tangible debido al desgaste. Los activos tangibles incluyen edificios, equipo, muebles, y vehículos. Uno de los métodos más fáciles y comúnmente aceptados de calcular la depreciación es el método de depreciación de línea recta Depreciación de línea recta La depreciación de línea recta es el método más usado y más fácil para asignar la depreciación de un activo. Con la línea recta. Usando el método de línea recta, se copia el mismo valor de depreciación para cada año, como lo que se hizo en el ejemplo anterior en el que si el valor de depreciación para el primer año es $ 3, 000, sería el mismo valor para los años siguientes.

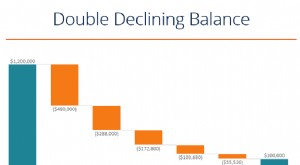

El otro método es el método de depreciación de saldo decreciente doble Depreciación de saldo decreciente doble El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Está, también conocido como el método de saldo decreciente del 200%. Con el método DDB, la depreciación es más rápida que la de la línea recta, pero no aumentará el valor de depreciación. Simplemente significa que la depreciación es mayor en los primeros años pero menor en los años posteriores.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial Valor empresarial frente al valor patrimonial. Esta guía explica la diferencia entre el valor empresarial (valor de la empresa) y el valor patrimonial de una empresa. Vea un ejemplo de cómo calcular cada uno y descargue la calculadora. Valor de la empresa =valor de las acciones + deuda - efectivo. Aprenda el significado y cómo se utiliza cada uno en la valoración.

- FCFF vs FCFEFCFF vs FCFE Hay dos tipos de flujos de efectivo libres:flujo de efectivo libre para la empresa (FCFF), comúnmente conocido como flujo de efectivo libre sin apalancamiento; y Free Cash Flow to Equity (FCFE), comúnmente conocido como flujo de caja libre apalancado. Es importante comprender la diferencia entre FCFF y FCFE como la tasa de descuento y el numerador de la valoración.

- Enfoque de valoración de mercado Enfoque de valoración de mercado El enfoque de mercado es un método de valoración que se utiliza para determinar el valor de tasación de una empresa. activo intangible, interés de propiedad comercial, o seguridad por

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es el valor nominal?

El valor nominal es el valor nominal o nominal de un bono, parte de la acción, o cupón como se indica en un bono o certificado de acciones. El certificado es emitido por el prestamista y entregado a u

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

Contabilidad

- ¿Qué causa la apreciación y depreciación del dólar?

- ¿Cuál es la relación entre descuento y capitalización?

- ¿Cuál es el valor nominal de un bono?

- ¿Cuáles son las causas de la depreciación de la moneda?

- ¿Qué afecta el valor del dinero?

- ¿Qué significan los números en la bolsa de valores?

- ¿Cuáles son las diferencias entre valor y valor?

- ¿Cuál es el valor real de un bitcoin?

- ¿Qué es el valor económico de la equidad (EVE)?

-

¿Qué es el método de depreciación de saldo decreciente doble?

¿Qué es el método de depreciación de saldo decreciente doble? El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreci...

-

¿Qué es la Convención de Medio Año para la Depreciación?

¿Qué es la Convención de Medio Año para la Depreciación? La convención semestral para la depreciación asume activos fijos Activos fijos Los activos fijos se refieren a activos tangibles a largo plazo que se utilizan en las operaciones de una empresa. Propor...