¿Qué es el método de depreciación de saldo decreciente doble?

El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. que duplica el enfoque de depreciación regular. Se utiliza con frecuencia para depreciar activos fijos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificando correctamente y más fuertemente en los primeros años, lo que permite a la empresa diferir los impuestos sobre la renta Contabilización de los impuestos sobre la renta Los impuestos sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Existen varios objetivos para contabilizar los impuestos sobre la renta y optimizar la valoración de una empresa. a años posteriores. Esta guía explicará cómo funciona y proporcionará ejemplos.

Cómo calcular el saldo decreciente doble

Examinemos los pasos que se deben seguir para calcular esta forma de depreciación acelerada.

Pasos:

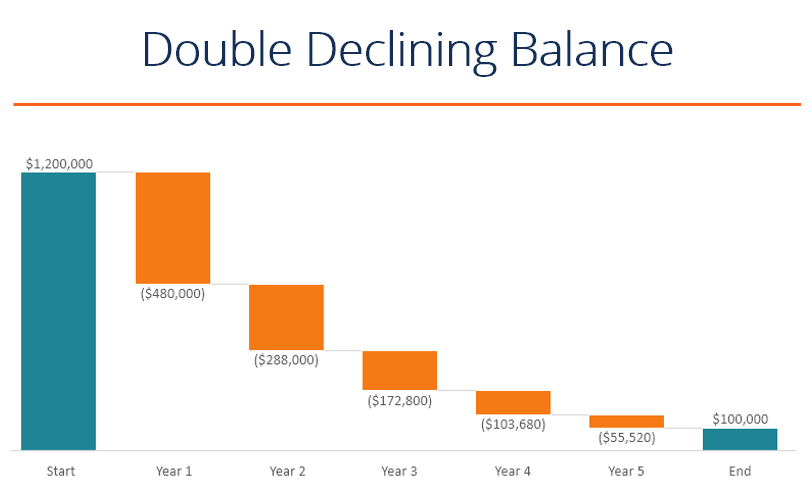

- Obtenga el valor contable inicial del activo (por ejemplo, $ 1, 200, 000).

- Determinar la vida útil del activo (por ejemplo, 5 años).

- Determinar el valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor de rescate también se conoce como valor residual del activo (p. Ej., $ 200, 000).

- Deduzca el valor de rescate del valor contable inicial para determinar el monto total depreciable durante la vida del activo (es decir, $ 1, 200, 000 - $ 100, 000 =$ 1, 100, 000).

- Calcule la tasa de depreciación anual (es decir, 100% / 5 años =20%).

- Multiplique el valor contable del período inicial por dos veces la tasa anual regular ($ 1, 200, 000 x 40% =$ 480, 000).

- Deduzca el gasto de depreciación anual del valor del período inicial para calcular el valor del período final.

- Repita los pasos anteriores hasta alcanzar el valor de rescate.

Ejemplo de depreciación de saldo decreciente doble en Excel

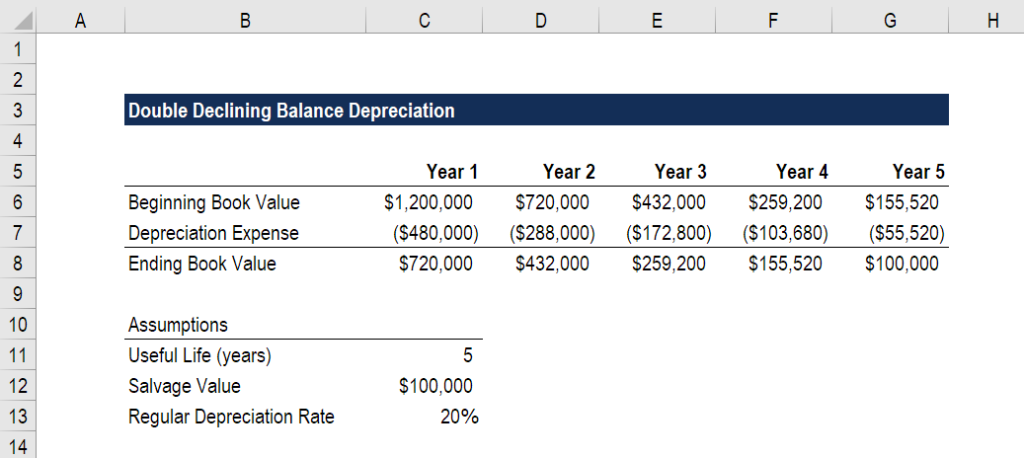

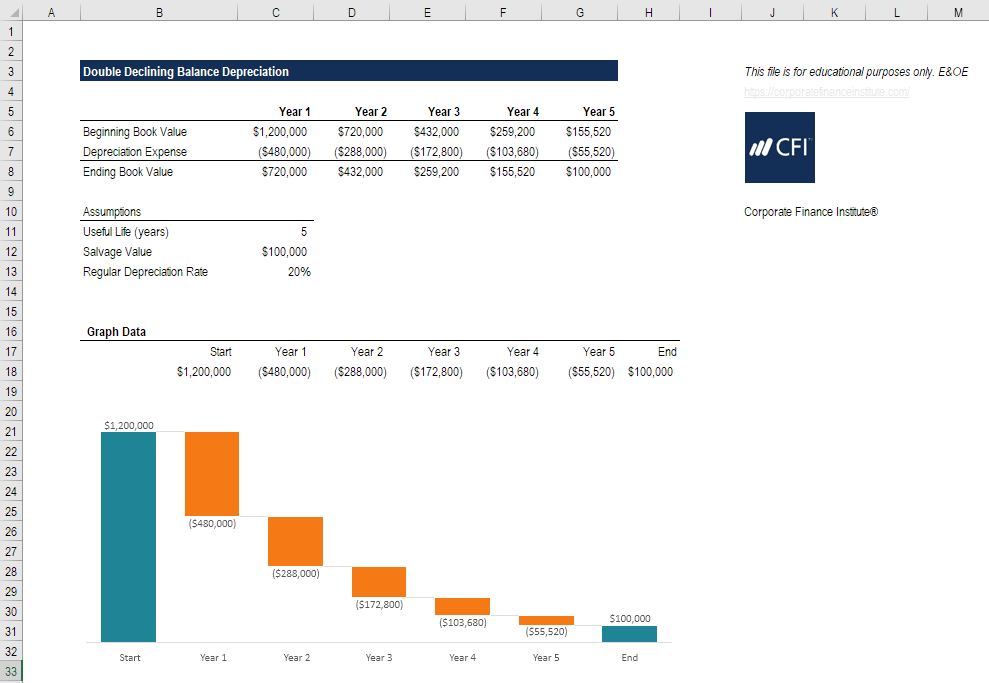

Siguiendo los pasos descritos anteriormente, veamos un ejemplo de cómo crear una tabla que calcule el programa de depreciación completo durante la vida útil del activo.

Mire la captura de pantalla a continuación y luego lea la explicación de cómo funciona.

Como puede ver en el análisis de Excel, se deben hacer algunas suposiciones clave, y a partir de ahí un analista puede crear el programa completo.

Los supuestos clave incluyen:

- Valor contable inicial

- Vida util

- Valor del rescate

Próximo, un analista crea el programa de depreciación con los siguientes pasos:

- Ingrese el valor inicial.

- Calcule el gasto por depreciación:

- Lógica:valor inicial x tasa de depreciación x 2

- Fórmula: =MAX (-C6 * $ C $ 13 * 2, - (C6- $ C $ 12))

- La pieza adicional que se agrega aquí es que en el año 5, sólo debe contabilizarse como gasto la diferencia entre el valor inicial y el valor residual. Si se gastara más que eso, el valor de cierre iría por debajo del valor de rescate.

- Calcula el valor de cierre.

Descargue la plantilla gratuita de Excel de doble saldo decreciente para jugar con los números y calcule el gasto de depreciación del doble saldo decreciente por su cuenta. La mejor manera de entender cómo funciona es usar sus propios números e intentar construir el horario usted mismo.

Descargar plantilla de Excel gratis

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Cómo funciona la ventaja fiscal

Al acelerar la depreciación e incurrir en un gasto mayor en años anteriores y un gasto menor en años posteriores, los ingresos netos se difieren para años posteriores, y los impuestos se eliminan. Veamos un ejemplo a continuación de cómo funciona esto.

Continuando con los mismos números que en el ejemplo anterior, en el año 1 la empresa tendría una depreciación de $ 480, 000 bajo el enfoque acelerado, pero solo $ 240, 000 bajo el enfoque de saldo decreciente normal.

En el año 5, sin embargo, el saldo cambiaría y el enfoque acelerado tendría solo $ 55, 520 de depreciación, mientras que el enfoque no acelerado tendría un número mayor.

El gasto total durante la vida del activo será el mismo en ambos enfoques. La única diferencia es el momento del gasto.

Dado que la depreciación es deducible de impuestos (y, por lo tanto, reduce los ingresos netos de una empresa), la empresa paga menos impuestos en los primeros años y mayores impuestos en los últimos años con el método de doble saldo decreciente.

Metodos alternativos

Existen varios métodos alternativos que se pueden utilizar para calcular el gasto de depreciación anual de una empresa.

Los métodos comunes incluyen:

- Línea recta

- Saldo decreciente

- Saldo decreciente doble

- Unidades de producción

- Suma de dígitos de años

A efectos contables, las empresas pueden utilizar cualquiera de estos métodos, siempre que se alineen con el uso subyacente de los activos. A efectos fiscales, solo se permiten los métodos prescritos por la autoridad fiscal regional.

Las empresas suelen llevar dos juegos de libros (dos juegos de estados financieros):uno para las declaraciones de impuestos, y uno para inversores. Las empresas pueden (y lo hacen) utilizar diferentes métodos de depreciación para cada conjunto de libros. A efectos fiscales, quieren que el gasto sea alto (para bajar los impuestos). Para inversores, quieren que la depreciación sea baja (para mostrar mayores ganancias).

Recursos adicionales

Gracias por leer esta guía sobre el propósito del método de depreciación de saldo decreciente doble.

CFI es el proveedor mundial oficial del Analista de valoración y modelado financiero (FMVA) ® Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Estos recursos adicionales de CFI serán útiles:

- Cómo convertirse en analista financiero Cómo seguir las guías de CFI sobre cómo conseguir el trabajo de sus sueños en finanzas corporativas. Guías de CFI para carreras en banca de inversión, análisis de renta variable, analisis de CREDITO,

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Todos los recursos contables Contabilidad Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos.

-

¿Qué es el método de autocartera?

El método de autocartera es una forma de que las empresas calculen cuántas acciones adicionales se pueden generar a partir de opciones y warrants in-the-money en circulación. Las nuevas acciones adici

-

El método de depreciación doblemente decreciente:una guía para principiantes

La depreciación de saldo decreciente doble (DDB) es un método de depreciación acelerada que gasta la depreciación al doble de la tasa normal. Aprende a calcular DDB aquí. La depreciación se utiliza p

Artículos Destacados

- ¿Cuál es el valor nominal de un bono?

- ¿Cuáles son las causas de la depreciación de la moneda?

- ¿Cuál es el valor real de un bitcoin?

- ¿Qué es el método de capitalización directa?

- ¿Qué es el Balance General de la Fed?

- ¿Qué es el Sistema Alternativo de Depreciación (ADS)?

- ¿Qué es el Balance General?

- ¿Cuál es el monto en libros?

- ¿Qué es el método de contrato completo?

-

¿Cuál es el método de porcentaje de finalización?

¿Cuál es el método de porcentaje de finalización? El método de porcentaje de finalización es un concepto de contabilidad de reconocimiento de ingresos que evalúa cómo obtener ingresos periódicamente durante un proyecto o contrato a largo plazo. Ingre...

-

¿Qué es el método de identificación específico?

¿Qué es el método de identificación específico? El método de identificación específico se relaciona con la valoración de inventario. Valoración de inventario La valoración de inventario se refiere a la práctica de contabilizar el valor del inventar...