Capitalización de I + D frente a gastos

Según los principios de contabilidad generalmente aceptados de los Estados Unidos (GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas), Las empresas están obligadas a realizar gastos Gastos de investigación y desarrollo (I + D) Gastos Un gasto representa un pago en efectivo o con crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el mismo año fiscal en el que se gastan. A menudo crea mucha volatilidad en las ganancias (o pérdidas) de muchas empresas, así como la dificultad para medir sus tasas de rendimiento sobre activos e inversiones.

La falta de capitalización de I + D podría significar que sus activos totales Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y / o su capital total invertido no refleja adecuadamente la cantidad que se ha invertido en ellos. Como resultado, Puede haber un impacto en el retorno de los activos de la empresa (ROAR) Fórmula de retorno de activos y ROA Fórmula de ROA. El retorno de los activos (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales. .) y Retorno sobre el capital invertido (ROICROICROIC significa Retorno sobre el capital invertido y es un índice de rentabilidad que tiene como objetivo medir el rendimiento porcentual que una empresa obtiene sobre el capital invertido). Debajo, analizamos la práctica de capitalizar los gastos de I + D en el balance, frente a registrarlos como gastos en el estado de resultados.

Comparemos los PCGA con las Normas Internacionales de Información Financiera (NIIF Normas NIIF Las Normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben informarse en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero). Bajo las reglas IFRS, el gasto en investigación se trata como un gasto cada año, al igual que con GAAP. Por el contrario, aunque, Los costos de desarrollo se pueden capitalizar si la empresa puede demostrar que el activo en desarrollo será comercialmente viable (lo que significa que es probable que la tecnología o el producto en desarrollo supere el proceso de aprobación y genere ingresos).

El beneficio del enfoque NIIF es que al menos algunos costos de investigación y desarrollo pueden capitalizarse (es decir, convertido en un activo en el balance general de la empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.) En lugar de incurrir en gastos en el estado de pérdidas y ganancias (P &L Estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de a). La compensación sin embargo, es que las NIIF requieren juicio y subjetividad, lo que crea el riesgo de que los gerentes sean demasiado optimistas acerca de la viabilidad comercial de una nueva tecnología, que pueden causar inconsistencias en los estados financieros de diferentes empresas Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son.

Gastos de I + D y volatilidad de las ganancias

El gasto en I + D puede variar mucho de un año a otro, que tiene un impacto significativo en la rentabilidad de una empresa. Muchas empresas de tecnología, cuidado de la salud, consumidor discrecional, energía, y los sectores industriales experimentan este problema.

Si una empresa no capitaliza la investigación y el desarrollo, su ingreso neto puede ser significativamente mayor o menor debido al momento del gasto en I + D. Es importante tener en cuenta que los ingresos netos no incluyen las inversiones significativas en I + D en el flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado en ( o. Además, Esta cuestión parece contradecir uno de los principales principios contables Manual IB - Principios contables Principios contables para analistas de banca de inversión. Una comprensión fundamental de los principios contables es fundamental para crear cualquier análisis financiero significativo. El análisis de fusiones y adquisiciones requiere conocimiento de conceptos contables. Construimos desde el principio e intentamos resumir y explicar la contabilidad, es decir, los gastos deben coincidir con el mismo período en el que se generan los ingresos correspondientes.

La investigación y el desarrollo es una inversión a largo plazo para la mayoría de las empresas, lo que genera muchos años de ingresos. Flujo de efectivo, Flujo de efectivo El flujo de efectivo (CF) es el aumento o disminución en la cantidad de dinero que una empresa institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de CF y ganancias, y, por lo tanto, teóricamente debería capitalizarse como un activo, no contabilizado. Sin la capitalización del gasto en I + D, es más difícil comparar empresas de la misma industria, ya que el momento de su inversión en investigación puede tener un gran impacto en sus resultados finales en un año determinado.

El proceso de capitalización de I + D frente a gastos

Desde una perspectiva económica, parece razonable que se capitalicen los costos de investigación y desarrollo, aunque no está claro cuánto beneficio futuro generarán. Para capitalizar y estimar el valor de estos activos, un analista necesita estimar cuántos años un producto o tecnología generará beneficios para (su vida económica), y utilícelo como un supuesto para el período de amortización.

La vida amortizable diferirá de un activo a otro y refleja la vida económica de los distintos productos. Por ejemplo, Los productos de I + D desarrollados por una empresa farmacéutica probablemente durarían muchos años (y, por lo tanto, tendrían un período de amortización largo), Dado que las patentes tardan mucho en ser aprobadas y también existe cierta protección de patentes, pueden disfrutar de ventas monopolísticas durante varios años. Amortización de I + D para una empresa de telefonía móvil, sin embargo, debería amortizarse mucho más rápido (una menor cantidad de años) ya que los nuevos teléfonos tienden a surgir mucho más rápido y, por lo tanto, vienen con una vida útil más corta.

Después de estimar la vida económica de un activo con una vida de siete años, una empresa luego amortizaría los gastos de I + D capitalizados en partes iguales durante los siete años de vida. En el siguiente ejemplo, asumiremos que la amortización del activo utiliza el método de línea recta Depreciación de línea recta La depreciación de línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con la línea recta.

Ejemplo de capitalización de I + D

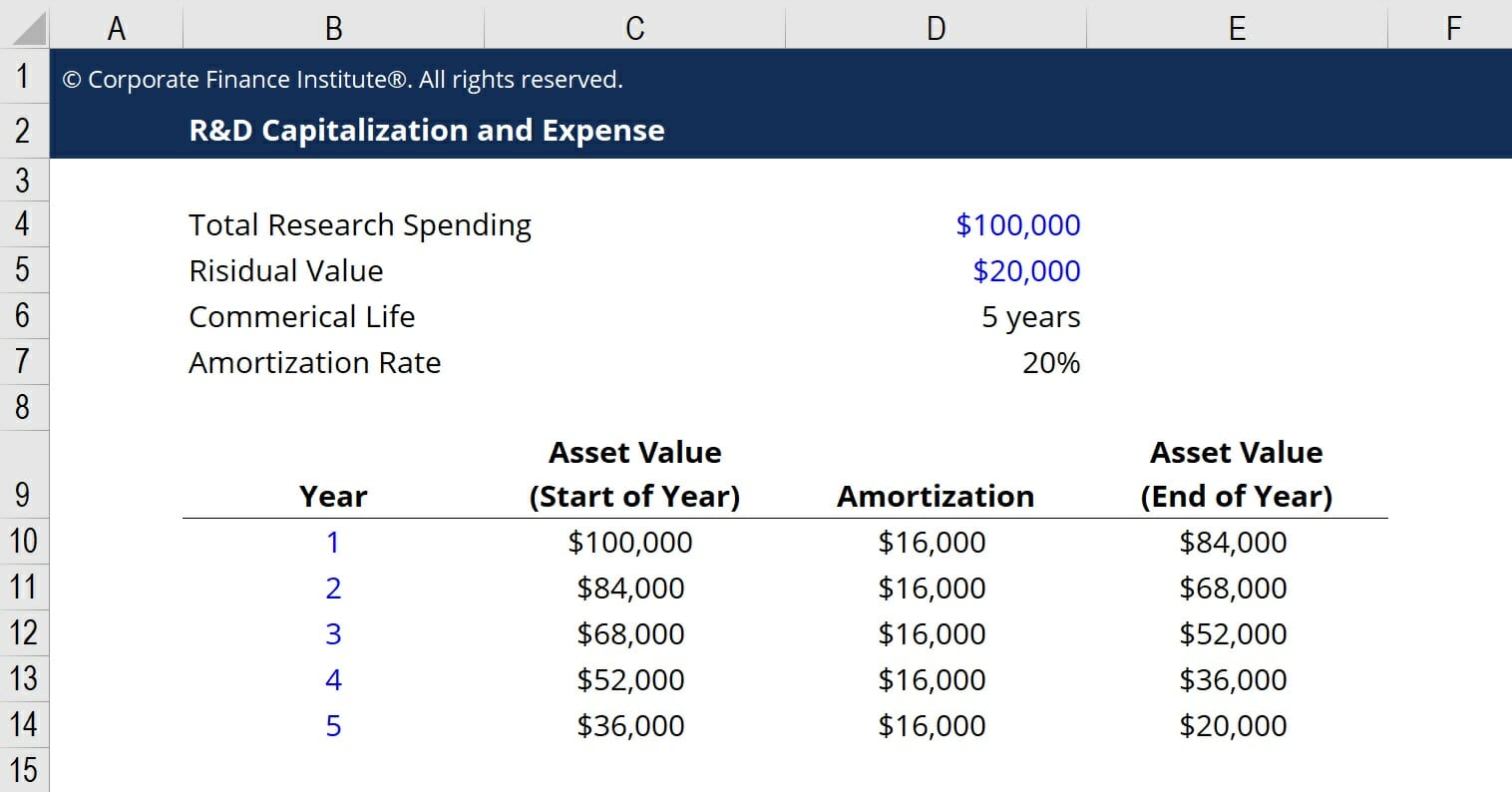

A continuación se muestra un ejemplo de los cálculos de capitalización y amortización de I + D en una hoja de cálculo de Excel. Las suposiciones clave son que un total de $ 100, 000 se han gastado en investigación y desarrollo, hay $ 20, 000 valor residual, el producto desarrollado tiene una vida comercial de 5 años, y el gasto de amortización utiliza el método de línea recta.

Basado en estos supuestos, la empresa tendría $ 16, 000 gastos de amortización cada año, por cinco años, hasta que alcance el valor residual de $ 20, 000. Al amortizar el costo en cinco años, los ingresos netos del negocio se suavizan y los gastos se ajustan más estrechamente a los ingresos.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Recursos Relacionados

Gracias por leer esta guía para capitalizar los gastos de I + D. CFI es el proveedor global oficial de Financial Modeling &Valuation Analyst (FMVA) ® Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación de analistas. Para avanzar en su carrera, Estos recursos adicionales de CFI ayudarán a:

- Ciclo contableCiclo contable El ciclo contable es el proceso holístico de registrar y procesar todas las transacciones financieras de una empresa. desde cuando la transacción

- Gastos acumulados Gastos acumulados Los gastos acumulados son gastos que se reconocen aunque no se haya pagado el efectivo. Por lo general, se emparejan con los ingresos mediante el principio de concordancia.

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en una empresa.

- Proyección de elementos del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar los elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

Una guía para principiantes de contabilidad financiera

La contabilidad financiera es una necesidad para las empresas de cualquier tamaño. Registra todas las transacciones y las resume utilizando estados financieros. El objetivo principal de la contabilid

-

Contabilidad Gerencial vs. Contabilidad Financiera:¿Cuál es la Diferencia?

Si siempre pensó que la contabilidad gerencial, a veces conocida como contabilidad de gestión y contabilidad financiera eran el mismo tipo de contabilidad, es posible que se lleve una sorpresa. Si bie

Contabilidad

- Definición de contabilidad

- ¿Qué es la contabilidad?

- ¿Qué es el conservadurismo contable?

- ¿Qué es un gasto acumulado?

- Guías y recursos contables

- ¿Qué es el Consejo de Normas de Contabilidad Financiera (FASB)?

- Introducción a la teoría de la contabilidad financiera

- Consejo de Normas de Contabilidad Financiera (FASB)

- Conceptos y técnicas de contabilidad gerencial

-

Una guía sencilla para la contabilidad del comercio electrónico

Una guía sencilla para la contabilidad del comercio electrónico Cuando le preguntas al dueño de un negocio de comercio electrónico cuál es la parte que menos le gusta de su trabajo, la mayoría dirá contabilidad. (Si eres esa joya rara que ama la contabilidad, ¡ch...

-

Los 8 tipos de contabilidad que debes conocer

Los 8 tipos de contabilidad que debes conocer Si acaba de terminar la contabilidad 101, probablemente aún no tenga claro los diversos tipos de campos contables que se utilizan hoy en día. Después de todo, ¿la contabilidad no es solo contabilidad...