Una guía para principiantes de contabilidad financiera

La contabilidad financiera es una necesidad para las empresas de cualquier tamaño. Registra todas las transacciones y las resume utilizando estados financieros.

La contabilidad financiera es una necesidad para las empresas de cualquier tamaño. Registra todas las transacciones y las resume utilizando estados financieros. El objetivo principal de la contabilidad financiera es recopilar y registrar transacciones financieras, culminando con la ejecución de estados financieros al final del período contable.

Estas declaraciones luego se comparten internamente con socios comerciales, propietarios y gerentes y partes interesadas externas, como accionistas, inversores e instituciones financieras.

Resumen:¿Qué es la contabilidad financiera?

Como propietario de una pequeña empresa, debe asumir el papel de tenedor de libros o contador. Por eso es tan importante comprender los principios básicos de la contabilidad. La contabilidad financiera es el análisis y registro de todas las transacciones financieras y el informe de esas transacciones utilizando estados financieros.

Los estados financieros siempre deben basarse en datos precisos y deben seguir los Principios de Contabilidad Generalmente Aceptados (GAAP). A diferencia de la contabilidad de gestión, la contabilidad financiera se centra en el desempeño anterior y es importante para las partes interesadas externas, como bancos, instituciones financieras e inversores.

Cómo funciona la contabilidad financiera para pequeñas empresas

Un sistema de contabilidad financiera puede ser intimidante para los nuevos dueños de negocios, particularmente para aquellos sin contabilidad previa o conocimientos básicos de contabilidad. Si es propietario de un nuevo negocio y no está seguro de por dónde empezar, estos son algunos pasos para guiarlo:

Paso 1:Elija un método de contabilidad. Uno de los primeros pasos más importantes, como propietario de un negocio, es decidir si usar la contabilidad en base caja o en valores devengados para su negocio.

- Método de efectivo :El método de efectivo es el método más fácil y es más adecuado para propietarios únicos y autónomos que tienen pocas transacciones para registrar. El método de efectivo reconoce ingresos y gastos solo cuando el dinero cambia de manos.

- Método de acumulación :Los CPA recomiendan el método de acumulación por una buena razón. El método del devengo reconoce los ingresos cuando se obtienen (mediante la venta de bienes y servicios) y los gastos cuando ocurren, no cuando se pagan. El método de acumulación también es necesario si desea seguir los principios GAAP que incluyen el principio de coincidencia y el principio de reconocimiento de ingresos.

Paso 2:Crear un plan de cuentas. Esto es fundamental. El catálogo de cuentas sirve como depósito para todas sus transacciones contables en el futuro, utilizando cinco tipos de cuentas:

- Activos:los activos son cualquier cosa de valor que posee su empresa.

- Pasivos:Los pasivos son cualquier cosa que usted deba.

- Ingresos:los ingresos son el dinero que recibe de la venta de bienes y servicios.

- Gastos:Los gastos son el costo de hacer negocios.

- Patrimonio:después de restar los gastos de los ingresos, lo que queda es el patrimonio.

Paso 3:Aprende la ecuación contable. La ecuación contable es:

Activos =Pasivos + Patrimonio de los propietarios

Si usa el método contable de acumulación, usará la ecuación contable todos los días.

Para poder utilizar correctamente la ecuación contable y el método contable de acumulación, todas sus transacciones deberán utilizar la contabilidad de partida doble, lo que significa tener una entrada de débito y crédito para cada transacción registrada.

- Débito: Una entrada de débito aumenta una cuenta de activos o gastos. Las transacciones de débito siempre se registran en el lado izquierdo de cualquier entrada.

- Crédito :Una entrada de crédito aumenta el saldo de una cuenta de pasivo, ingreso o patrimonio. Las transacciones de crédito siempre se registran en el lado derecho de la entrada.

Paso 4:aprenda a administrar sus transacciones financieras. Para comenzar con la teneduría de libros o la contabilidad, deberá administrar adecuadamente todos sus ingresos y gastos.

Esto incluye facturar a los clientes, registrar pagos, pagar a proveedores y empleados, y registrar cualquier otro gasto incurrido. Si estas transacciones no se ingresan regularmente, sus estados financieros serán inexactos.

Paso 5:Ejecutar estados financieros. Después de que todas sus transacciones se hayan registrado correctamente, ya sea manualmente o utilizando un software de contabilidad, deberá ejecutar sus estados financieros. El corazón de la contabilidad financiera, los estados financieros informan sobre los datos financieros de un período específico, denominado período contable o ciclo contable.

Tipos de estados financieros en contabilidad financiera

Puede ejecutar una variedad de informes, pero estos cuatro estados financieros básicos deben ejecutarse cada período contable:

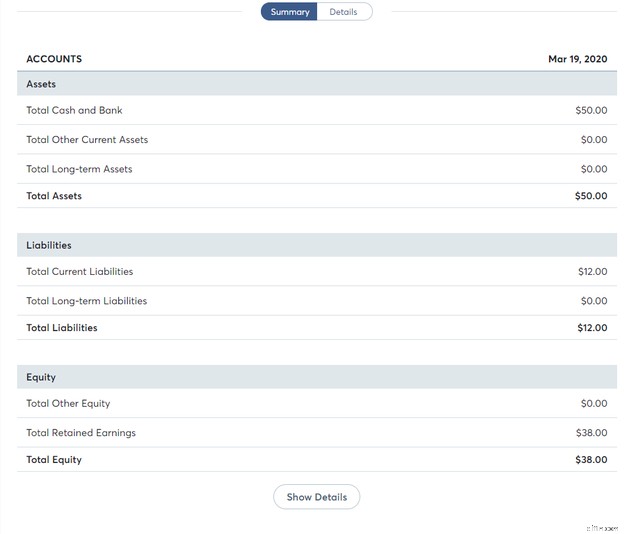

Tipo 1:Balance

Un balance muestra el valor de los activos, pasivos y patrimonio de su empresa. Los activos generalmente incluyen cuentas bancarias y saldos de cuentas por cobrar, mientras que los pasivos incluyen cuentas por pagar y documentos por pagar. Finalmente, el capital incluye la participación del propietario en el negocio, incluidas las acciones y las ganancias retenidas.

El balance general utiliza la fórmula contable para garantizar que sus activos sean iguales a sus pasivos y capital. Si no son iguales, investiga por qué y registra una entrada de ajuste para corregir el desequilibrio.

Un balance siempre se ejecuta utilizando una fecha 'a partir de', en lugar de un período contable. Por ejemplo, si está ejecutando estados financieros para mayo, ejecutaría su balance general al 31 de mayo. Los totales de un balance general también se usan con frecuencia al calcular índices financieros.

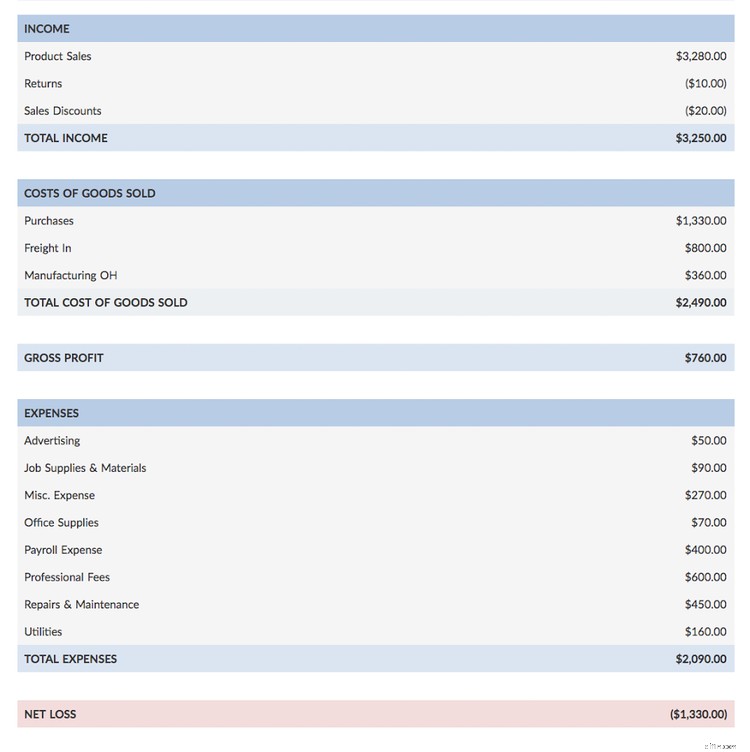

Tipo 2:Estado de resultados (estado de pérdidas y ganancias)

Un estado de resultados también se conoce como estado de pérdidas y ganancias. Un estado de resultados muestra todas las ganancias y pérdidas incurridas durante un período específico.

Mientras que la mayoría de las empresas publican un estado de resultados mensual, las empresas más pequeñas pueden hacerlo trimestralmente o incluso anualmente si lo desean.

El estado de resultados le proporciona un montón de información útil, con la rentabilidad de su negocio en la parte superior de la lista.

Un estado de resultados también se utiliza para determinar la rentabilidad operativa, que es la ganancia bruta. Otros gastos no operativos, como la depreciación y los impuestos, también se incluyen en un estado de resultados.

Puede elegir entre una variedad de formatos de declaración de ingresos, y las empresas más pequeñas suelen utilizar la declaración de ingresos de un solo paso, mientras que los minoristas y los fabricantes aprovecharán más la declaración de ingresos de varios pasos.

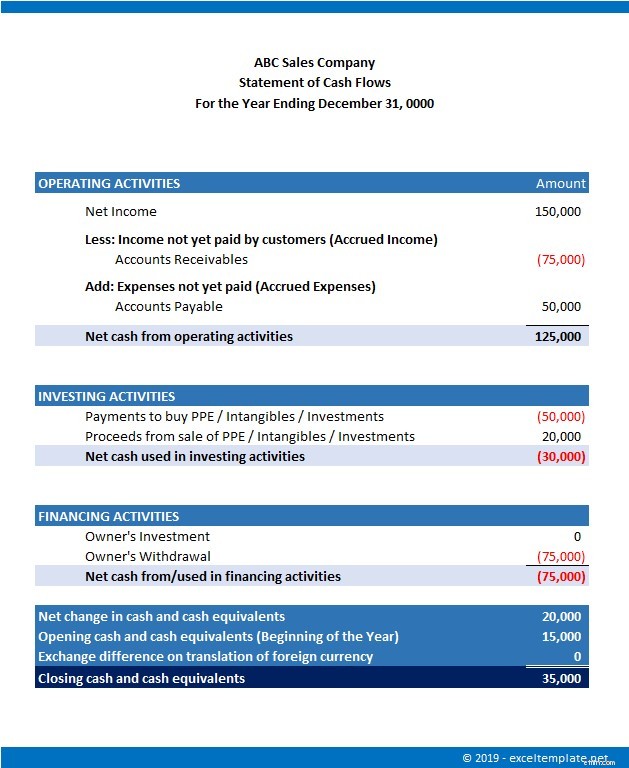

Tipo 3:Estado de flujo de caja

El estado de flujo de efectivo detalla todo el dinero que entra y sale de su negocio. Al igual que el estado de resultados, el estado de flujo de efectivo se puede ejecutar para cualquier período que elija.

Para empresas con efectivo disponible limitado, el estado de flujo de efectivo proporciona detalles de flujo de efectivo para tres actividades comerciales diferentes:

- Actividades operativas:estas son las actividades diarias que afectan su negocio, como los ingresos netos del período y los saldos de cuentas por pagar y por cobrar.

- Actividades de inversión:si compra o vende activos a largo plazo, se incluirán en esta sección.

- Actividades de financiación:Las actividades de financiación cubren áreas tales como préstamos, dividendos, recibidos o pagados, y cualquier deuda.

Debido a que el estado de flujo de efectivo trata solo con el efectivo disponible real, es una herramienta de referencia útil para propietarios de negocios e inversores.

Tipo 4:Estado de utilidades retenidas

El estado de ganancias retenidas le brinda una vista de toda la actividad de ganancias retenidas durante un período específico.

Declaración de ganancias retenidas trimestrales de ABC Services al 31 de marzo de 2020

| Ganancias retenidas al 1 de enero de 2020 | $ 111.000 |

|---|---|

| Agregar: | |

| Utilidad/pérdida neta | $ 19.000 |

| Menos: | |

| Dividendos pagados | $ 8.100 |

| Utilidades retenidas al 31 de marzo de 2020 | $121,900 |

Puede agregar sus ganancias retenidas directamente a su hoja de balance, o puede ejecutar un estado de cuenta por separado al final de un período contable. Aunque no siempre se considera uno de los estados financieros necesarios, un estado de ganancias retenidas puede ser útil para inversionistas, acreedores o para obtener un préstamo.

El formato para crear un estado de ganancias retenidas es simple. Simplemente comience con el saldo inicial de ganancias retenidas, agregue cualquier ingreso neto o pérdida del período y reste los dividendos que haya pagado a sus inversores. Esto le deja con su nuevo saldo de ganancias retenidas.

Los estados financieros son el núcleo de la contabilidad financiera

Los estados financieros son el componente más importante de la contabilidad financiera y brindan una excelente visión general de la salud financiera de su empresa. Pero para que estos documentos sean útiles para propietarios de empresas, contadores e inversores por igual, deben ser precisos.

La mejor manera de crear estados financieros precisos es mediante el uso de software de contabilidad. Si está listo para pasarse a una aplicación de software, asegúrese de consultar las revisiones del software de contabilidad de The Ascent.

-

Una guía para principiantes sobre contabilidad de fondo de comercio

La contabilidad del fondo de comercio es el proceso de valoración y registro de intangibles como la reputación de la empresa, la base de clientes y la identidad de la marca. Aprenda cómo se calcula y

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Artículos Destacados

- Una guía completa para la contabilidad de partida doble

- Definición de contabilidad

- ¿Qué es la contabilidad?

- Una guía sencilla para la contabilidad del comercio electrónico

- Una guía para principiantes para establecer metas financieras

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre razones contables

- Una guía para principiantes sobre los 4 estados financieros

- Una guía para principiantes de criptomonedas

-

Contabilidad para empresas emergentes:una guía para principiantes

Contabilidad para empresas emergentes:una guía para principiantes ¿Está listo para llevar la contabilidad de su startup pero no sabe por dónde empezar? Explicaremos la importancia de realizar un seguimiento de las transacciones financieras y cuándo está bien manejar...

-

Una guía para principiantes sobre la contabilidad del valor razonable

Una guía para principiantes sobre la contabilidad del valor razonable La contabilidad del valor razonable mide los activos y pasivos de su empresa a su valor actual, no al precio que originalmente acordó pagar. Aprenda a calcular el valor razonable en esta guía de Ascen...