¿Qué es un modelo de riesgo de auditoría?

Un modelo de riesgo de auditoría es una herramienta conceptual que aplican los auditores para evaluar y gestionar los diversos riesgos que surgen de la realización de un trabajo de auditoría. La herramienta ayuda al auditor a decidir sobre los tipos de evidencia y cuánto se necesita para cada afirmación relevante.

El modelo de riesgo de auditoría indica el tipo de evidencia que debe recopilarse para cada clase de transacción, divulgación, y saldo de la cuenta. Se determina mejor durante la etapa de planificación y solo posee poco valor en términos de evaluación del desempeño de la auditoría.

Resumen

- Un modelo de riesgo de auditoría es una herramienta conceptual que aplican los auditores para evaluar y gestionar el riesgo general encontrado al realizar una auditoría.

- El modelo de riesgo de auditoría se aplica mejor durante la etapa de planificación y posee poco valor en términos de evaluación del desempeño de la auditoría.

- Los elementos de riesgo son (1) riesgo inherente, (2) controlar el riesgo, (3) riesgo de auditoría aceptable, y (4) riesgo de detección.

¿Qué riesgos se consideran en cada ciclo?

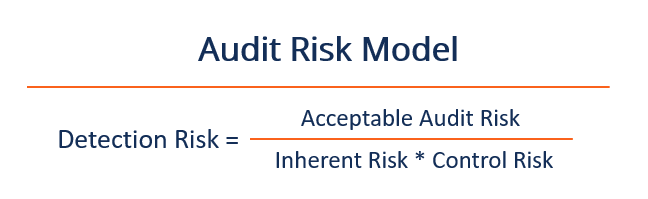

Riesgo de auditoría =Riesgo inherente * Riesgo de control * Riesgo de detección

1. Riesgo inherente

El riesgo inherente es la evaluación del auditor de la susceptibilidad a incorrección material de una afirmación sobre una clase de transacción, un saldo de la cuenta, o una divulgación adjunta, cotizado individualmente o una agregación. La evaluación se realiza antes de considerar los controles internos relevantes establecidos. El riesgo inherente es esencialmente el riesgo sistemático percibido Riesgo sistémico El riesgo sistémico es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. de incorrección material basada en la estructura de la empresa, industria, o mercado en el que participa.

Un riesgo inherente más alto indica que la clase de transacción, equilibrio, o una divulgación adjunta corre el riesgo de contener errores materiales. Un riesgo inherente más bajo implica que no es probable que la cuenta contenga errores importantes.

El riesgo inherente se basa en factores que, en última instancia, afectan a muchas cuentas o son peculiares de una afirmación específica. Por ejemplo, el riesgo inherente podría ser potencialmente mayor para la afirmación de valoración relacionada con las cuentas o GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que gobiernan las estimaciones financieras y contables corporativas que involucran el mejor juicio.

2. Control de riesgos

El riesgo de control es la evaluación del auditor de la probabilidad de que ocurra una representación errónea de importancia relativa en una afirmación sobre una clase de transacción. saldo de la cuenta, o una divulgación adjunta y no puede ser identificado o prevenido de una manera urgente por los controles internos preexistentes del cliente.

Generalmente, un auditor realizará una evaluación del riesgo de control con respecto al nivel de riesgo del estado financiero y el nivel de riesgo de aseveración. Por lo tanto, La realización de dicha evaluación requerirá que el auditor posea un sólido conocimiento de los controles internos de la organización.

Se dice que el cliente demuestra un alto riesgo de control de los controles si una afirmación específica no opera de manera efectiva o si el auditor considera que probar los controles internos sería un uso ineficiente de los recursos de auditoría.

Por ejemplo, el riesgo de control puede ser mayor para una afirmación de valuación para cuentas que se calculan de manera compleja o involucran el mejor juicio del contador, si los controles internos del cliente carecen de una revisión y verificación independientes de los cálculos de los estados financieros.

3. Riesgo de auditoría aceptable

El riesgo de auditoría aceptable es el nivel de riesgo del auditor que está dispuesto a aceptar para emitir una opinión sin salvedades sobre los estados financieros que puede contener errores materiales. Opiniones de auditoría sin reservas Opiniones de los auditores En el informe del auditor independiente, un auditor puede emitir una de cinco opiniones diferentes:Opinión limpia (sin reservas); La opinión calificada debida indica que se presume que los estados financieros están libres de errores materiales.

4. Riesgo de detección

El riesgo de detección es el riesgo de que la evidencia de auditoría La evidencia en una auditoría La evidencia en una auditoría es información que se recopila y requiere en la revisión de las transacciones financieras de una entidad, saldos, e interno para cualquier aseveración de auditoría dada no captará las incorrecciones materiales. Si el cliente muestra un alto riesgo de detección, el auditor probablemente podrá detectar cualquier error material. El auditor reaccionará reduciendo las pruebas sustantivas.

Si hay un riesgo de detección bajo, existe una probabilidad menor de que el auditor no pueda detectar un error material; por lo tanto, el auditor debe completar pruebas sustantivas adicionales.

Relación entre el riesgo de auditoría aceptable y el aseguramiento de la auditoría

La garantía de auditoría es el complemento directo del riesgo de auditoría aceptable. Por ejemplo, si el riesgo de auditoría aceptable es del 5%, el nivel de garantía de auditoría sería (1 - 5%) =95%. Por lo tanto, el auditor obtiene un 95% de seguridad total de que los estados financieros están libres de errores materiales.

Modelo de riesgo de auditoría en acción

El riesgo de auditoría aceptable de una empresa de contabilidad pública es del 4%, y el riesgo inherente y el riesgo de control son 80% y 100%, respectivamente. ¿Cuál es el riesgo de detección?

Riesgo de detección =0,04 / (0,80 * 1,0)

Riesgo de detección =0,05

El riesgo de detección de evidencia de auditoría para una afirmación que no detecta errores materiales es del 5%. La auditoría, por lo tanto, proporciona (1 - .05) seguridad de que los estados financieros están libres de errores materiales.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Informe del auditor Informe del auditor Un informe del auditor independiente es una opinión oficial emitida por un auditor externo o interno en cuanto a la calidad y precisión del

- Manipulación de estados financieros Manipulación de estados financieros La manipulación de estados financieros se refiere a la práctica de usar trucos contables creativos para hacer que los estados financieros de una empresa reflejen

- Confirmación negativa Confirmación negativa La confirmación negativa es una práctica común de la industria para que los auditores recopilen evidencia de auditoría de partes interesadas externas.

- Amenazas a la independencia del auditor Amenazas a la independencia del auditor En la profesión de auditoría, Existen cinco amenazas principales que pueden comprometer la independencia de un auditor. Si un auditor está expuesto a una determinada

-

¿Qué es la confirmación negativa?

La confirmación negativa es una práctica común de la industria para que los auditores recopilen evidencia de auditoría Evidencia en una auditoría La evidencia en una auditoría es información que se re

-

¿Qué es la diversificación?

La diversificación es una técnica de asignación de recursos de cartera o capital a una combinación de diferentes inversiones. El objetivo final de la diversificación es reducir la volatilidad VIX El C

Contabilidad

-

¿Qué es una auditoría forense?

¿Qué es una auditoría forense? Una auditoría forense es un examen de los registros financieros de una empresa para obtener pruebas que puedan utilizarse en un tribunal de justicia o en un procedimiento legal. Por ejemplo, Telemar...

-

¿Qué es el riesgo inherente?

¿Qué es el riesgo inherente? El riesgo inherente se refiere al nivel de riesgo natural en un proceso que no ha sido controlado o mitigado en la gestión de riesgos Gestión de riesgos La gestión de riesgos abarca la identificación,...