¿Qué son los gastos acumulados?

Los gastos devengados son gastos que se reconocen en el momento en que se incurren, a pesar de que aún no se ha pagado en efectivo. Estos gastos Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según se empareja con los ingresos mediante el principio de concordancia de los GAAP (Principios de contabilidad generalmente aceptados).

Para aquellos que desconocen el principio de concordancia, establece que registra los ingresos y todos los gastos relacionados en el período contable en el que ocurren. Esto es cierto independientemente de que el vendedor haya recibido o no efectivo el efectivo o el comprador lo haya pagado.

Tipos de gastos acumulados

Existen diferentes tipos de gastos acumulados. Sin embargo, en este articulo, nos enfocamos en los gastos acumulados más comunes con los que se encontrará de vez en cuando como contador:

- Salarios y salarios acumulados

- Interés acumulado

Al demostrar y mostrar ejemplos de gastos acumulados, estamos usando MS Excel. Si no está familiarizado con el programa de hojas de cálculo de Microsoft, asegúrese de consultar nuestro curso intensivo gratuito de Excel.

Salarios y salarios acumulados

Este tipo de gasto acumulado es muy común y ocurre regularmente dentro de las operaciones de la empresa. A continuación se muestra un ejemplo para demostrar cómo y cuándo puede ocurrir este tipo de gasto acumulado.

Ejemplo

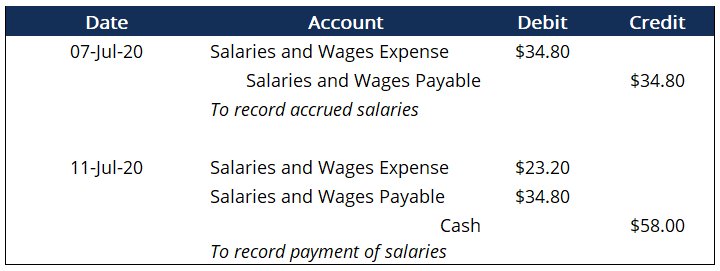

Corporate Finance Institute paga salarios de $ 58 por día en una semana laboral de 5 días cada semana. La última vez que se les pagó a los empleados fue el 30 de junio de Viernes. Desafortunadamente, debido a los feriados legales que ocurren en la semana anterior (lunes y martes), a los empleados solo se les pagó el miércoles, Jueves, y viernes. Significa que la gerencia necesitaba preparar entradas de ajuste para reconocer a los empleados que solo se les ha pagado tres días de cada cinco. Esta es la entrada que registraría la administración:

Fíjate que el viernes 07 de julio, La gerencia registraría el reconocimiento del gasto por salarios devengados. Estos son los salarios que se han acumulado durante los tres días, que se puede encontrar a través de algunas matemáticas:(58/5) * 3.

Ahora, cuando la empresa llega al final de su semana laboral de 5 días, que aterriza el martes de la semana que viene, 11 de julio la gerencia registra el pago de los salarios. Esto se muestra en la segunda entrada debitando la cuenta de sueldos y salarios por pagar por el monto que se devengó y debitando la cuenta de gastos de sueldos. También acreditamos efectivo para demostrar que se pagó efectivo por los salarios. Tenga en cuenta que los salarios por pagar son similares a las cuentas por pagar.

Interés acumulado

El interés acumulado es otro tipo de gasto acumulado que es común para las empresas con pagarés por pagar. Notas a pagar Notas a pagar Las notas a pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra una cierta cantidad de efectivo. son pagarés emitidos por un individuo, bancos, o incluso otras empresas que obliguen al emisor (quien debe devolverlo) a devolver el importe indicado en una fecha determinada. Al igual que antes con sueldos y salarios, usamos un ejemplo para demostrar lo que queremos decir.

Ejemplo

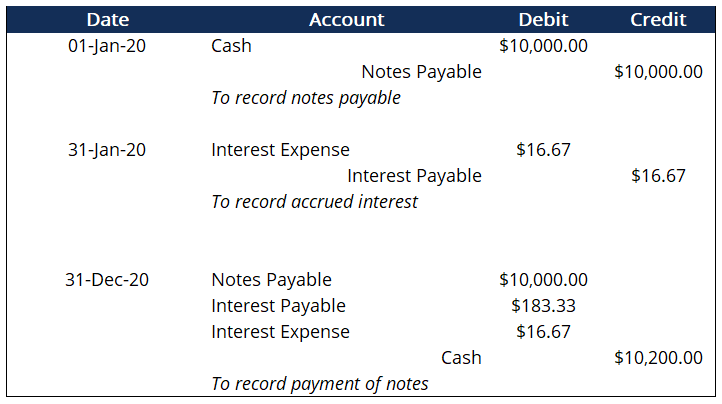

El 1 de enero Corporate Finance Institute emitió un pagaré a 1 año a AC Bank. Los términos del pagaré eran $ 10, 000 junto con una tasa de interés anual del 2%. Debido a que la nota era por un período de un año, la fecha de vencimiento del pagaré sería el 31 de diciembre del presente año. Estos son los asientos de diario que registraría la empresa:

La primera entrada el 1 de enero es el registro de la emisión del pagaré. Recuerde que el valor nominal del billete era de $ 10, 000, con un interés anual del 2%. La siguiente entrada del 1 de febrero registra los intereses devengados durante el mes de enero. Registramos los intereses todos los meses para reconocer los intereses mensuales que estamos obligados a pagar. Todo este interés mensual eventualmente se suma al monto de interés anual al final del año.

Para registrar el gasto mensual por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede, tomamos el valor nominal de $ 10, 000, multiplíquelo por la tasa de interés anual del 2%. Esto nos da $ 200, que es nuestro interés anual. Luego dividimos este interés anual por 12 (200/12), y terminamos con $ 16.67. Este será el interés mensual que registramos todos los meses previos al último mes, cuando realmente pagamos los intereses adeudados.

La última entrada representa el pago de la nota, junto con todos los intereses que se hayan acumulado durante la vida del pagaré. De nuevo, Vemos que hay un débito de intereses a pagar Intereses a pagar Intereses a pagar es una cuenta de pasivo que se muestra en el balance general de una empresa que representa la cantidad de gastos por intereses que se han acumulado junto con un débito de gastos por intereses. Esto se hace porque estamos pagando todos los intereses acumulados junto con el último interés que se acumula en diciembre. Una cosa importante a tener en cuenta es que los débitos siempre deben ser iguales a los créditos. De lo contrario, pueden surgir problemas en sus estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son , especialmente en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. y estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o, porque estas dos declaraciones están estrechamente relacionadas entre sí.

Aprende más

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Ajuste de entradas Ajuste de entradas Esta guía para ajustar entradas cubre ingresos diferidos, gastos diferidos, gastos acumulados, ingresos acumulados y otro diario de ajuste

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en el

- Gastos de depreciación Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en el

- Certificación de Modelado Financiero Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy!

-

¿Qué son los gastos operativos?

Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

Contabilidad

- ¿Qué son las tasas de interés competitivas?

- ¿Qué son las tasas de interés negativas?

- ¿Qué son los gastos operativos? Una guía de negocios

- ¿Qué es el interés acumulado frente al interés regular?

- ¿Qué son los puntos básicos (BPS)?

- ¿Qué son los escudos de impuestos sobre intereses?

- ¿Qué son las tasas de interés negativas?

- ¿Qué son los gastos no monetarios?

- ¿Qué son las tasas de interés negativas?

-

¿Qué son los intereses a pagar?

¿Qué son los intereses a pagar? El interés a pagar es una cuenta de pasivo, que se muestra en el balance de una empresa, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financiero...

-

¿Qué son los gastos de mantenimiento?

¿Qué son los gastos de mantenimiento? Los gastos de mantenimiento son costos en los que se incurre de manera regular para mantener un activo en funcionamiento en condiciones óptimas. Los costos de mantenimiento entran en juego cuando una ...