¿Cuánto devuelve el mercado de valores?

Una de las ideas fundamentales que trato de promover aquí en Get Rich Slowly es que sus ahorros deben invertirse para el crecimiento a largo plazo. Debería utilizar la magia de la capitalización para crear una bola de nieve de riqueza.

Naturalmente, desea invertir su dinero en una inversión que ofrezca un rendimiento razonable y un riesgo aceptable. Pero, ¿cuál es la mejor inversión? Creo, como la mayoría de los expertos financieros, que es más probable que logre altos rendimientos invirtiendo en el mercado de valores .

Pero por qué ¿Hay tanta gente a favor del mercado de valores? ¿Cuánto devuelve realmente el mercado de valores? ¿Es realmente mejor que invertir en bienes raíces? ¿O Bitcoin? Vamos a ver.

¿Cuánto devuelve el mercado de valores?

En Acciones a largo plazo , Jeremy Siegel analizó el desempeño histórico de varios tipos de inversiones. La investigación de Siegel mostró que para el período comprendido entre 1926 y 2006 (cuando escribió el libro):

- Las acciones produjeron una rentabilidad real media del 6,8%. "Rendimiento real" significa rendimiento después de la inflación. Antes de factorizar la inflación, las existencias devolvieron alrededor del 10% anual.

- Los bonos del Estado a largo plazo arrojaron una rentabilidad real media del 2,4%. Antes de ajustar por inflación, obtuvieron un retorno de alrededor del 5%.

- El oro tuvo una rentabilidad real del 1,2%. "A la larga, el oro ofrece a los inversores protección contra la inflación, ”Escribe Siegel, "Pero poco más".

Mis propios cálculos, y los de Informes de los consumidores revista - demuestre que a los bienes raíces les va peor que al oro a largo plazo. (Se me ocurre un rendimiento real de poco menos del uno por ciento). Sí, usted pueden ganar dinero con inversiones inmobiliarias, pero es mucho más complicado que simplemente comprar una casa y esperar que su valor se dispare. (Es importante tener en cuenta que los rendimientos de los bienes raíces son un tema polémico. Este artículo académico reciente que analiza la tasa de rendimiento de "casi todo" encontró que la vivienda en realidad supera al mercado de valores por un ligero margen).

Siegel descubrió que las acciones han estado rindiendo un promedio a largo plazo de alrededor del siete por ciento para 200 años . Si

compró un dólar de acciones en 1802, habría crecido a más de $ 750, 000 en 2006. Si, en cambio, pusiera un dólar en bonos, tendrías solo $ 1, 083. ¿Y si pusieras ese dinero en oro? Bien, Valdría casi dos dólares, después de la inflación.

Los hallazgos de Siegel no son únicos. De hecho, todos los libros sobre inversiones muestran lo mismo. En el largo plazo, el mercado de valores produce un rendimiento anual medio de alrededor del 10%.

El promedio no es normal

Durante los últimos 200 años, las acciones han superado a cualquier otro tipo de inversión. Pero antes de que se apresure a invertir sus ahorros en el mercado de valores, necesitas entender un par de cosas.

Por primera vez, es importante comprender que el desempeño promedio del mercado es no normal .

A corto plazo, los rendimientos de las inversiones fluctúan. El precio de una acción puede ser de $ 90 por acción un día y de $ 85 por acción al día siguiente. Una semana después, el precio podría subir a 120 dólares por acción. Los precios de los bonos también fluctúan, aunque más lentamente. Y si, incluso los rendimientos que gana en su cuenta de ahorros cambian con el tiempo.

Si bien es cierto que las acciones promedian un rendimiento anual del 10%, es raro que el mercado de valores produzca un rendimiento cercano a ese promedio en un año determinado. La historia reciente es típica. La siguiente tabla muestra el rendimiento anual del S&P 500 durante los últimos veinte años (sin incluir dividendos):

El S&P 500 obtuvo un rendimiento anualizado promedio de 7.19% durante el período de veinte años que finalizó en 2017. Pero solo en uno de esos veinte años (2004), los rendimientos del mercado de valores se acercaron al promedio de todo el período de tiempo. ( Nota: Este período de veinte años tiene la más bajo tasa de rendimiento registrada para el S&P 500.)

Los movimientos del mercado a corto plazo no son un indicador preciso del rendimiento a largo plazo. (Y no se equivoque:un año es "corto plazo" cuando se trata de invertir). Lo que hizo una acción o un fondo el año pasado no le dice mucho sobre lo que hará durante la próxima década.

Debido a su volatilidad, las acciones superan a los bonos durante sólo el 60% de los períodos de un año. Pero durante períodos de diez años, ese número salta al 80%. Y más de treinta años, las acciones casi siempre ganan.

Acciones a largo plazo

La mejor manera de construir una bola de nieve de riqueza es invertir en el mercado de valores. Si lo hace, es probable que le ofrezca la tasa de rendimiento más alta de su dinero. Y la mejor manera de abordar la inversión en bolsa es tener una visión a largo plazo. Olvídate de lo que hace el mercado hoy o mañana. Concentrarse en el futuro.

Cuando comencé a cambiar mi vida financiera, Me acostumbré a leer libros sobre dinero. Cuanto más leo cuanto más claros se volvían ciertos patrones. Escribí sobre estos patrones en mi primera publicación sobre cómo hacerse rico lentamente.

Seguí leyendo libros de finanzas personales, incluidos libros sobre inversiones. Y he seguido detectando temas recurrentes. Uno de los temas más destacados, presente en la mayoría de los libros de inversión y presente en la mayoría de las conversaciones con los planificadores financieros de la vida real, es que, a largo plazo, las acciones producen rendimientos atractivos. Pueden fluctuar a corto plazo, e incluso puede disminuir en un 50% en un solo año, pero históricamente rinden un rendimiento de la inversión de aproximadamente el 10%.

Pero no soy un experto en finanzas. Solo soy un tipo promedio que está tratando de construir su riqueza. Veamos que real los expertos tienen que decir. En esta publicación, He incluido extractos de cuatro de mis libros favoritos sobre inversiones.

De Si, Usted puede ... lograr la independencia financiera (2004)

Este libro de James Stowers contiene la información más completa que he encontrado sobre el rendimiento de las inversiones. Y Stowers lo presenta de formas interesantes. Esto es lo que dice sobre la comparación del corto plazo con el largo plazo:

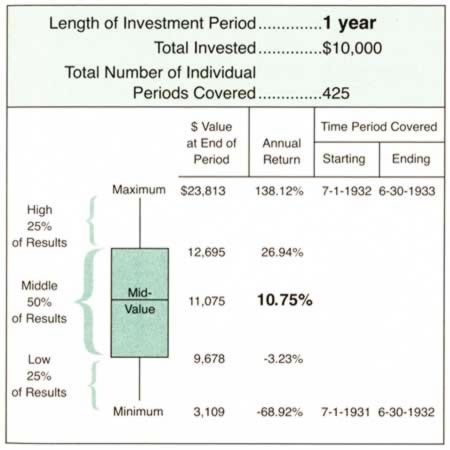

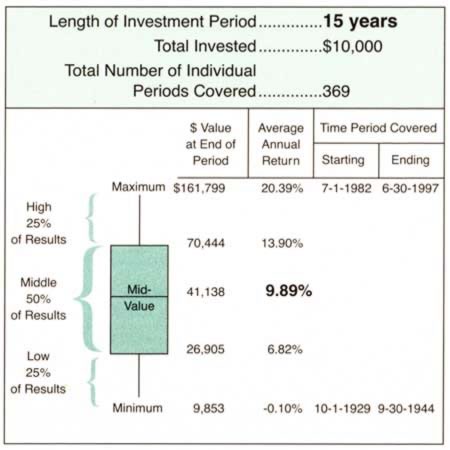

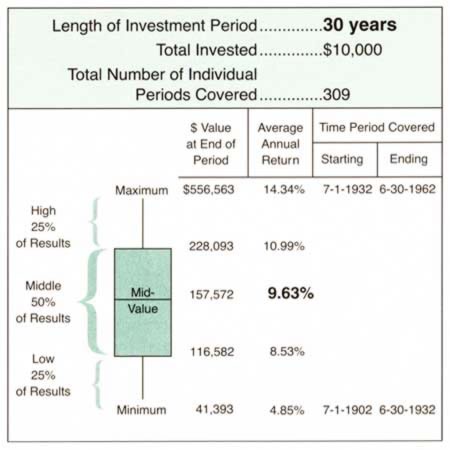

[A $ 10, 000] inversión realizada el 1 de julio de 1932 se habría realizado, un año después, el peor resultado de un año de 425 [períodos probados]:menos 69%. La mayoría de la gente, si hubieran experimentado esos malos resultados, hubiera asumido que esto era una indicación de desempeño futuro y se habría desanimado. Muchos habrían cambiado su inversión por dólares y trataron de encontrar otro lugar para invertir su dinero.Si hubieran tenido confianza en las oportunidades a largo plazo del Dow y no hubieran alterado su inversión durante otros 29 años (30 años en total), hubiera valido $ 556, 563. La inversión original, que comenzó con el peor resultado de un año, creció a una tasa compuesta anual promedio de 14.34% (el mejor resultado de 30 años). Como se puede ver, No es prudente asumir que los resultados de las inversiones a corto plazo son una indicación precisa del rendimiento a largo plazo.

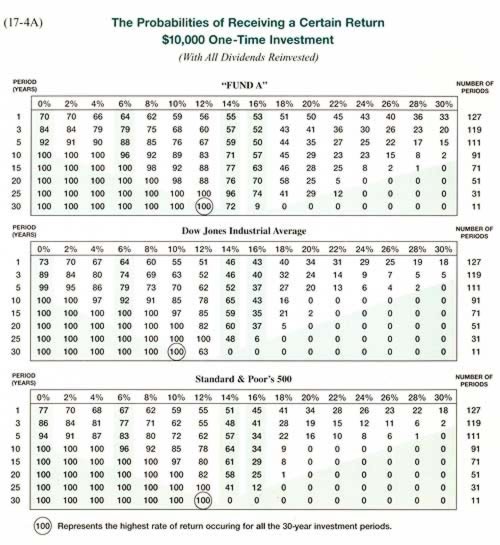

Los siguientes gráficos indican la probabilidad de obtener un cierto rendimiento de $ 10, 000 inversión única. La línea superior de cada gráfico indica las probabilidades de un año. Entonces, por ejemplo, Existe una probabilidad del 55% de que el índice S&P 500 produzca un rendimiento del 10% durante un período de un año. Hay un 85% de posibilidades de obtener ese rendimiento en una década. Pero, históricamente, Existe un 100% de posibilidades de obtener ese rendimiento durante una carrera de inversión de 30 años. (Ignore el "Fondo A"; es irrelevante para esta discusión).

de Si, Usted puede ... lograr la independencia financiera por James Stowers

Estos tres gráficos siguientes proporcionan instantáneas de 1 año, 15 años, e inversiones a 30 años desde enero de 1897 hasta diciembre de 2003. Los “períodos individuales” tienen fechas de inicio trimestrales. Cada gráfico se divide en cuartiles. Observe cómo los números se mueven hacia el medio, alrededor del 10%.

de Si, Usted puede ... lograr la independencia financiera por James Stowers

de Si, Usted puede ... lograr la independencia financiera por James Stowers

de Si, Usted puede ... lograr la independencia financiera por James Stowers

De ahorrar e invertir (2005)

El escaso volumen de Michael Fischer sigue siendo uno de los mejores y más subestimados libros de finanzas de los últimos años. Es una pena que no tenga una audiencia más amplia. Afortunadamente, El canal de ahorro e inversión de Fischer en YouTube sigue creciendo. (¡Más de 1350 suscriptores ahora!) Aquí está su opinión sobre el impacto del tiempo en el rendimiento de la inversión:

El impacto del tiempo (7:15)

De su libro:

Para capturar rendimientos positivos a largo plazo de un activo volátil como las acciones [acciones], Ha sido más fácil predecir el resultado cuando el activo se mantiene durante mucho tiempo. En períodos de tiempo cortos, los rendimientos son muy difíciles de predecir, y saltar mucho. Un horizonte de tiempo más largo aumenta significativamente la probabilidad de obtener un buen resultado.

Una implicación de esto es que cuando invertimos en activos volátiles como acciones, nuestro horizonte de inversión debería ser más largo para aumentar nuestras posibilidades de lograr un resultado positivo.

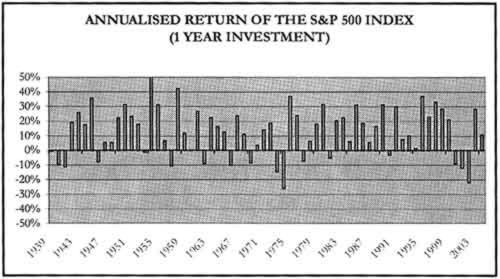

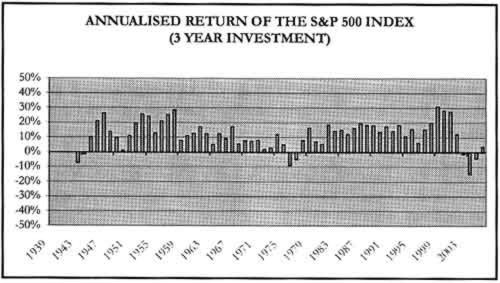

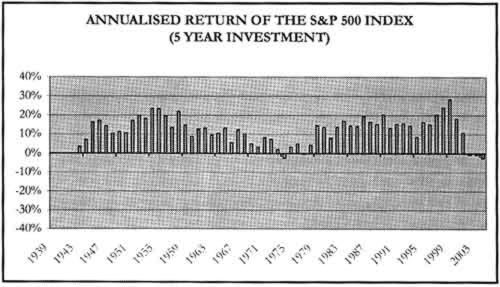

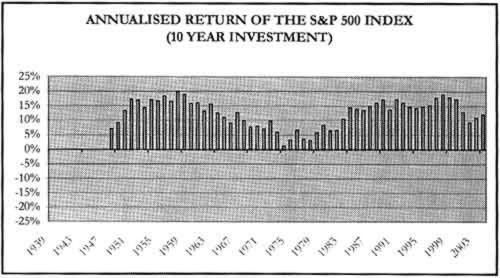

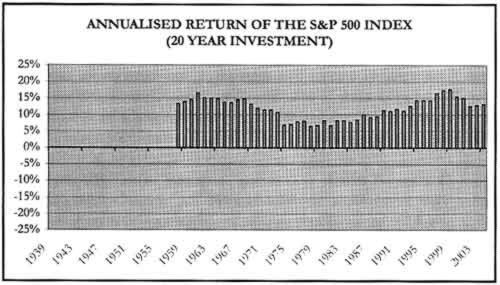

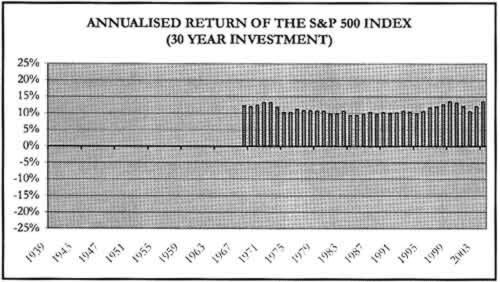

Aquí hay una serie de gráficos que trazan el rendimiento anualizado del índice S&P 500 para una variedad de períodos de tiempo que terminan desde 1939 hasta 2003. Observe cómo los rendimientos de un año están en todo el mapa. A medida que aumenta el horizonte de inversión, los retornos se vuelven más suaves.

de Saving and Investing por Michael Fischer

de Saving and Investing por Michael Fischer

de Saving and Investing por Michael Fischer

de Saving and Investing por Michael Fischer

de Saving and Investing por Michael Fischer

de Saving and Investing por Michael Fischer

De Los cuatro pilares de la inversión (2002)

Si pudiera recomendar uno libro para aquellos que quieran aprender sobre el mercado de valores, creo que sería Los cuatro pilares de la inversión . El autor no endulza nada. Mientras describe la historia de la especulación, Él explica que hay muchas posibilidades de que el desempeño pasado del mercado de valores de EE. UU. simplemente colapse en el futuro. Todos iguales, no puede ofrecer una mejor inversión a largo plazo:

Riesgo a corto plazo, que ocurren durante períodos de menos de varios años, es lo que sentimos en nuestras entrañas mientras seguimos el mercado día a día y mes a mes. Es lo que da a los inversores noches de insomnio. Más importante, es lo que hace que los inversores abandonen las acciones después de una mala racha, generalmente en la parte inferior. Y todavía, a largo plazo, es de importancia trivial. Después de todo, si puede obtener altos rendimientos a largo plazo, ¿Qué importa si ha perdido y recuperado el 50% o el 80% de su capital en el camino?

Esta, por supuesto, es más fácil decirlo que hacerlo. Incluso los inversores más disciplinados abandonaron los mercados en la década de 1930, para nunca regresar ... Si desea obtener altos rendimientos, Esté preparado para sufrir graves pérdidas de vez en cuando. Y si quieres una seguridad perfecta, resignarse a rendimientos bajos ... No se pueden obtener altos rendimientos de inversión sin asumir un riesgo sustancial. Las inversiones seguras producen bajos rendimientos.

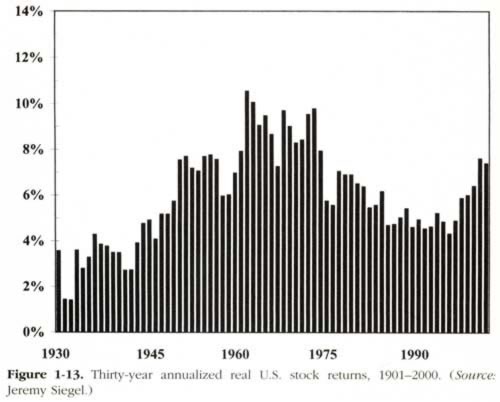

En este gráfico, Bernstein muestra el rendimiento anualizado ajustado a la inflación a 30 años de las acciones estadounidenses.

de Los cuatro pilares de la inversión de William Bernstein

De la guía Random Walk para invertir (2003)

Finalmente, El gurú financiero Burton Malkiel también defiende la inversión en el mercado de valores. Como los otros, él señala que el mercado de valores puede (y lo hace) entrar en períodos prolongados de valor decreciente:

Las acciones ordinarias han sido el gran ganador, proporcionando un rendimiento anual promedio de alrededor del 10 por ciento. Este rendimiento del 10 por ciento incluye tanto los dividendos como las ganancias de capital resultantes del crecimiento a lo largo del tiempo de las ganancias y dividendos corporativos. Pero estos generosos rendimientos se han logrado a expensas de una considerable volatilidad anual, que es un buen indicador de riesgo.

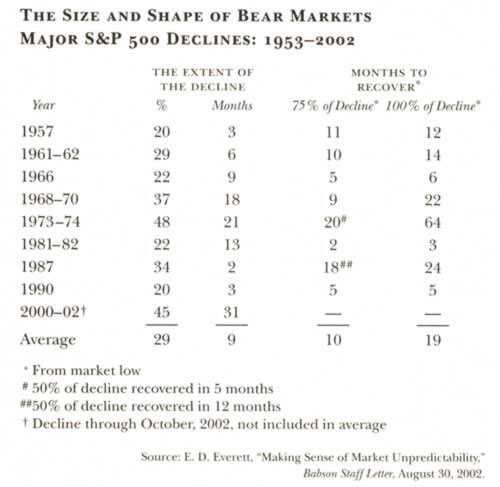

En algunos años, las acciones han perdido más de una cuarta parte de su valor. Y a veces ha habido tres años seguidos de rendimientos negativos, como fue el caso de 2000 a 2002. De hecho, Los inversores de renta variable han sufrido varios mercados bajistas graves durante los últimos cincuenta años. El siguiente gráfico muestra la magnitud de las caídas, así como la cantidad de meses que tardó el mercado de valores en recuperarse.

de The Random Walk Guide to Investing por Burton Malkiel

Más adelante en el libro, Malkiel escribe:

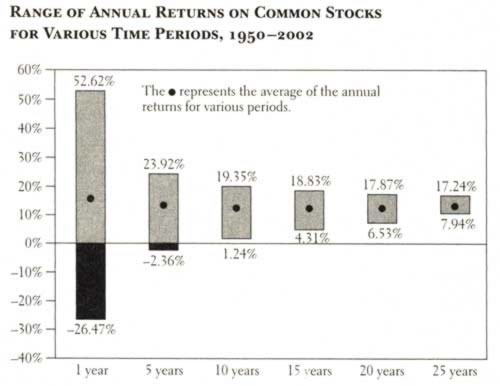

Resulta que cuanto más tiempo tenga sus existencias, cuanto más pueda reducir el riesgo que asume al invertir en acciones ordinarias. El cuadro a continuación muestra el punto de manera convincente. Desde 1950 hasta 2002, Las acciones ordinarias proporcionaron a los inversores un rendimiento anual medio de un poco más del 10 por ciento ...

Incluso durante el peor período de 25 años, habría obtenido una tasa de rendimiento de casi el 8 por ciento, un rendimiento bastante generoso y mayor que el rendimiento promedio a largo plazo de los bonos relativamente seguros. Esta es la razón por la que las acciones son un medio totalmente apropiado para invertir en fondos de jubilación a largo plazo.

de The Random Walk Guide to Investing por Burton Malkiel

La línea de fondo

Todos los libros dicen lo mismo:a largo plazo, las acciones han obtenido una rentabilidad media de alrededor del 10% anual. Obviamente, no hay garantía de que lo harán Seguir para ofrecer este tipo de devoluciones, pero no hay razón para creer que no lo harán, cualquiera.

Incluso después de las caídas del mercado, Tengo confianza (algunos podrían llamarlo "fe") de que siempre veremos una regresión hacia la media. Es decir, los retornos tenderán a las normas históricas a las que estamos acostumbrados. Si no comparte esta confianza (o "fe"), entonces diría que su tolerancia al riesgo es demasiado baja, y tu deberían considere otras inversiones.

Es un colapso bursátil en el espalda final de su vida de inversión que lo perjudicará, si su asignación de activos no es apropiada para su edad, no un colapso en el extremo inicial. Un choque en la parte delantera tiene, históricamente, sido una bien cosa. ¿Qué significa esto? Si tienes veinte o treinta años, las estadísticas parecen indicar que su mejor apuesta en este momento es comprar en el mercado de valores. Eso es lo que pretendo seguir haciendo.

No dejes que los movimientos salvajes del mercado te pongan nervioso. Y tampoco dejes que te vuelvan irracionalmente exuberante. Lo que hicieron sus inversiones este año es mucho menos importante que lo que harán durante la próxima década (o dos, o tres). No dejes que un año te entre en pánico, y no persiga las últimas inversiones calientes. Cíñete a tu plan a largo plazo.

-

¿Cuánto debe invertir un principiante en el mercado de valores?

En el pasado, el mercado de valores se percibía como una herramienta solo para los extremadamente ricos. Afortunadamente, los corredores en línea populares han cambiado esa imagen. Las personas con in

-

¿Cómo funciona el mercado de valores?

Los mercados financieros de hoy pueden sentirse como una fuerza opaca e incomprensible. Gran parte del mundo parece girar en torno a estos mercados y depender de ellos, pero las fuerzas que los impuls

Ahorros

- Quiero aprender a invertir en el mercado de valores

- ¿Cuánto tiempo se tarda en vender acciones?

- Cómo leer el índice del mercado de valores

- Cómo convertirse en millonario en la bolsa de valores

- Cómo calcular la capitalización bursátil en la bolsa de valores

- Cómo entender el mercado de valores

- ¿Cómo afecta la ley de oferta y demanda al mercado de valores?

- Cómo afecta el mercado de valores al PIB

- ¿Cómo afecta la inflación al mercado de valores?

-

¿Cuánto vale la bolsa de valores?

¿Cuánto vale la bolsa de valores? La mayoría de los inversores solo se preocupan por las participaciones en sus propias carteras. Eso es lógico:es su dinero con el que están tratando. Parece haber poca necesidad de considerar lo que s...

-

¿Cómo funciona la bolsa de valores? Una guía para principiantes

¿Cómo funciona la bolsa de valores? Una guía para principiantes El mercado de valores es una piedra angular fundamental de la economía global y conlleva una cierta mística que lo hace intimidante para algunos inversores novatos. Muchos de nosotros somos adultos qu...