Ahorrar más y trabajar más tiempo:dos formas poderosas de aumentar sus recursos para la jubilación

El número de julio de 2018 de la Diario AAII - la publicación mensual de la Asociación Estadounidense de Inversores Individuales - incluye un interesante artículo sobre cómo "aumentar sus recursos para la jubilación". Esta sencilla pieza en inglés resume algunos de los hallazgos del artículo de investigación de los autores "El poder de trabajar más tiempo".

Según el artículo, Hay tres factores principales que determinan “la adecuación de los recursos para la jubilación”. Esos son:

- Cuando una persona comienza a participar en un plan de ahorro patrocinado por el empleador,

- ¿Qué porcentaje de sus ganancias ahorran en dicho plan ( es decir. , su tasa de ahorro), y

- A qué edad se jubilan y comienzan a recibir los beneficios del Seguro Social.

Hasta que Elon Musk inventa un submarino del tiempo, Es imposible que un trabajador regrese a su juventud y comience a ahorrar para la jubilación antes. Debido a esto, los autores centraron su investigación en el poder relativo de ahorrar más y trabajar más tiempo.

El poder de trabajar más tiempo

Primero, los autores analizan lo que sucede cuando una persona decide retrasar la jubilación un año o más. Generalmente hablando, cada año extra trabajado supone un aumento de aproximadamente un 7,5% en el nivel de vida durante la jubilación . ¡Y eso suponiendo un retorno de inversión real (ajustado a la inflación) del 0%!

Cuando considera que las acciones producen un rendimiento real anual a largo plazo de alrededor del 6,8%, Trabajar un año más tiene un impacto aún mayor en el nivel de vida durante la jubilación.

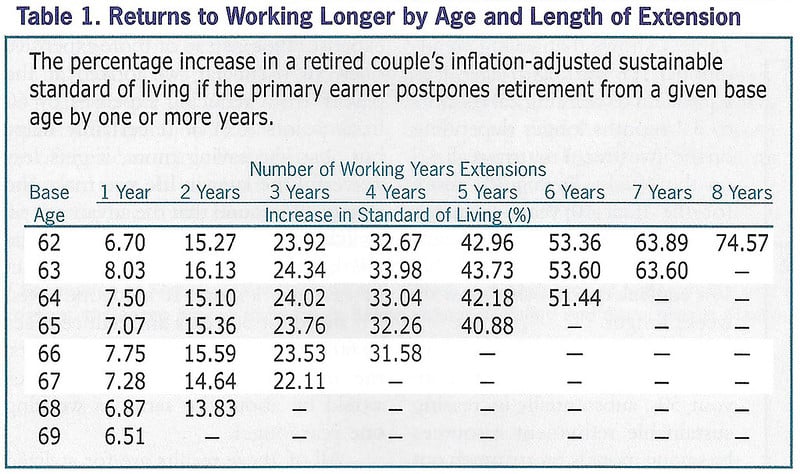

Aquí hay una tabla del artículo que muestra los posibles aumentos en el nivel de vida que se derivan de retrasar la jubilación. (Todos estos números asumen rendimientos reales del 0%).

Como ves si una persona de 62 años optó por trabajar tres años más en lugar de jubilarse, disfrutarían de un mayor nivel de vida de casi el 24%. Trabajar más es una forma poderosa de aumentar sus "recursos para la jubilación".

La investigación de los autores encontró que, si bien la inversión retorna hacer tener un efecto en el nivel de vida de la jubilación, no son tan grandes como el efecto de trabajar más tiempo. Suponiendo un rendimiento real de las inversiones del 0%, retrasar la edad de jubilación de 66 a 67 conduce a un aumento del nivel de vida del 7,75%. Con una rentabilidad real del 7% (similar a la rentabilidad media del mercado de valores), ese retraso de un año en la jubilación trae un aumento del nivel de vida del 9,56%. Es un impulso sí, pero ni siquiera un impulso de dos puntos porcentuales sobre la suposición de rendimientos de inversión nulos.

¿La línea de fondo? Cada año adicional que trabaje más allá de su edad de jubilación objetivo trae un impulso de aproximadamente 10% a su nivel de vida posterior a la jubilación. No está nada mal.

El poder de ahorrar

La verdadera razón por la que este artículo me llamó la atención fue la discusión de los autores sobre el ahorro. Descartan la tasa de ahorro por ser menos poderosa que trabajar más tiempo, pero no estoy seguro de estar de acuerdo. (Recordar, Creo que su tasa de ahorro es el número más importante en las finanzas personales).

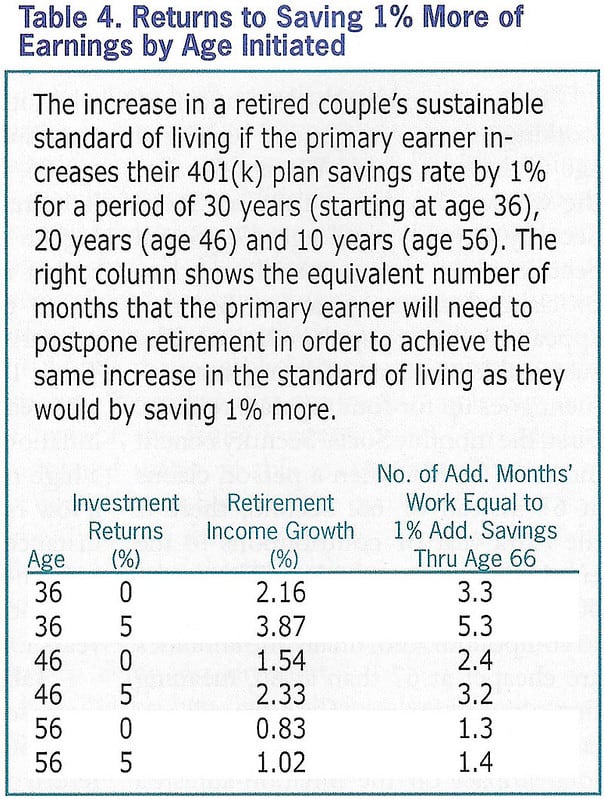

¿Por qué los autores desdeñan la tasa de ahorro? Su investigación muestra que por cada aumento de un punto porcentual en la tasa de ahorro durante treinta años, una persona puede esperar un aumento del 2,16% en el nivel de vida al jubilarse, suponiendo un rendimiento real del 0%. Este mismo aumento podría lograrse trabajando 3,3 meses más después de la edad de jubilación objetivo.

Pero, ¿y si en lugar de suponer un retorno real de la inversión del 0%, asumimos un 7% de rendimiento real de la inversión (que está cerca del rendimiento a largo plazo de las acciones)? Entonces, cada aumento de un punto porcentual en la tasa de ahorro durante treinta años conduce a una 4,79% aumento del nivel de vida durante la jubilación. En este caso, Se necesitarían seis meses de trabajo adicional para igualar un salto de un punto porcentual en la tasa de ahorro.

Creo que los autores son lejos tasa de ahorro demasiado rápida a favor de trabajar más tiempo. Están trabajando con diminutos fracciones minúsculas. En lugar de hablar de aumentar los ahorros en un punto porcentual, ¿Por qué no hablar de algo significativo? como un aumento de la tasa de ahorro de diez o veinte puntos porcentuales?

Suponiendo rendimientos promedio del mercado de valores (en lugar de rendimientos del 0%), donde cada aumento de un punto porcentual en los ahorros es equivalente a seis meses de trabajo adicional, entonces encontramos que al aumentar su tasa de ahorro en diez puntos porcentuales durante treinta años, significa que puede jubilarse cinco años antes. Si aumenta su tasa de ahorro en veinte puntos porcentuales, puedes jubilarte diez años antes. ¡Son cantidades de tiempo significativas!

¿Qué pasa si empiezas tarde?

A mi, No debería haber una discusión sobre si es mejor trabajar más tiempo o ahorrar más. Ambas estrategias producen aumentos notables del nivel de vida en la jubilación. Si ahorramos más ahora tendremos más después. Y si trabajamos un poco más, eso también proporcionará un impulso a nuestro nivel de vida.

Último de todos, Me gustaría señalar que los autores concluyeron correctamente que cuanto más tarde empiece a ahorrar, el ahorro menos poderoso es en realidad. Si no comienza a ahorrar para la jubilación hasta los 56 años, hay mucho menos tiempo para que el poder de la capitalización haga crecer su riqueza como una bola de nieve. Como resultado, para las personas mayores, cada aumento de un punto porcentual en la tasa de ahorro equivale aproximadamente a un mes y medio de trabajo adicional (en contraposición a entre tres y seis meses).

Esto no significa que tu no debería Empiece a ahorrar a los cuarenta y cincuenta. Simplemente significa que el poder de ahorrar se ve disminuido. Y significa que hablando de manera realista, probablemente tendrá que trabajar más allá de la edad de jubilación deseada.

[Aumento de sus recursos para la jubilación:el poder de trabajar más tiempo, Diario AAII ]-

5 maneras de aumentar el valor de su hogar

¿Sabe qué salas agregan más valor? Puntos clave Las mejoras adecuadas para el hogar pueden aumentar el valor de su hogar sin romper su presupuesto. Gastar más en proyectos de mejora del hogar no si

-

5 formas económicas de hacer que su alquiler se vea y se sienta como en casa

Su casa de alquiler es un oasis, su lugar para relajarse y renovarse. Aquí hay cinco maneras fáciles y económicas de hacer que su hogar sea un poco más hogareño. Su casa de alquiler es un oasis, su l

Ahorros

- 3 formas en que una recesión podría afectar al Seguro Social y a su jubilación

- Consejos para la jubilación:7 formas de hacer que su dinero dure

- 4 formas inesperadas de subir de nivel su 401 (k)

- 3 formas sencillas de aumentar sus ahorros en 2021

- 3 formas de aumentar sus ganancias en acciones

- Las 3 formas principales de ahorrar para la jubilación

- Formas de proteger y aumentar su pensión

- Las 10 mejores formas poderosas de aumentar sus ingresos

- 14 maneras de estirar sus ahorros para la jubilación

-

5 formas en que la jubilación estadounidense está cambiando

5 formas en que la jubilación estadounidense está cambiando Alguien dijo una vez La jubilación puede ser una gran alegría si puede descubrir cómo pasar el tiempo sin gastar dinero. Y debido al creciente costo de vida, esta cita es más cierta que nunca. Todo el...

-

3 formas de incluir los ahorros para la jubilación en su presupuesto

3 formas de incluir los ahorros para la jubilación en su presupuesto ¿Su IRA o 401(k) ¿Necesitas un impulso? Aquí le mostramos cómo aumentar su tasa de ahorro. Puntos clave Es importante ahorrar para la jubilación de manera constante durante sus años de trabajo. Alg...