Cómo ahorrar para la universidad:la guía definitiva para padres y estudiantes

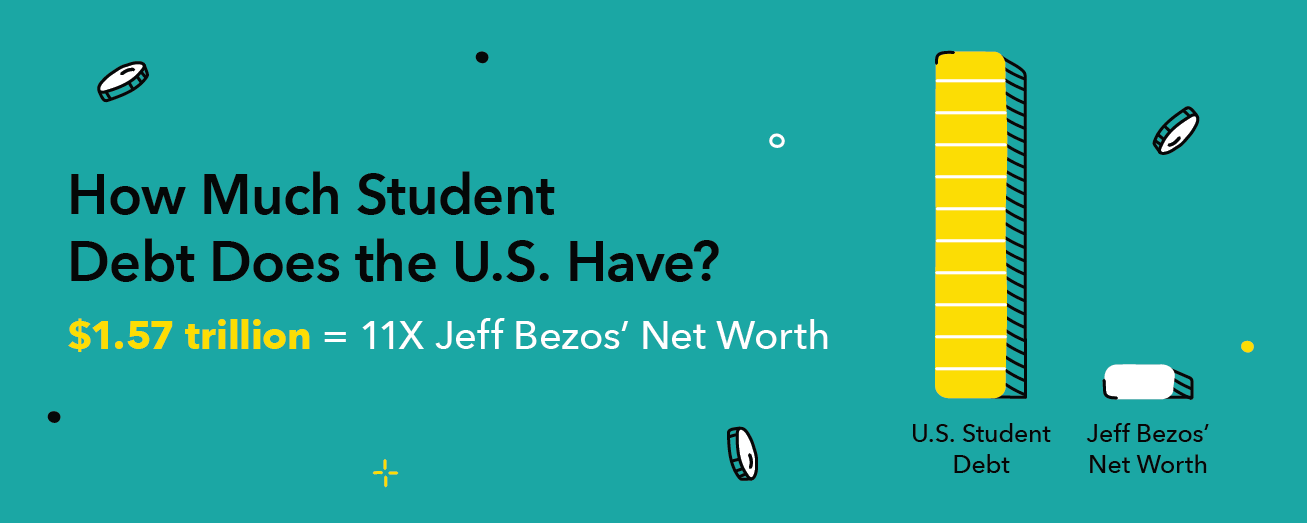

Para muchos, la universidad es una puerta a un futuro próspero, y eleva los sentimientos de emoción y aporta un sabor de libertad. Es la oportunidad de un estudiante más joven de convertirse en adulto, aprender tanto de la vida como de los libros. Es la oportunidad de un estudiante mayor de ampliar sus horizontes y hacer crecer su pasión o carrera. Para quien paga la universidad, a menudo es una ola de estrés financiero e incertidumbre. Cuando los estadounidenses deben un total de $ 1.5 billones en deuda estudiantil, probablemente se esté preguntando cómo ahorrar para la universidad.

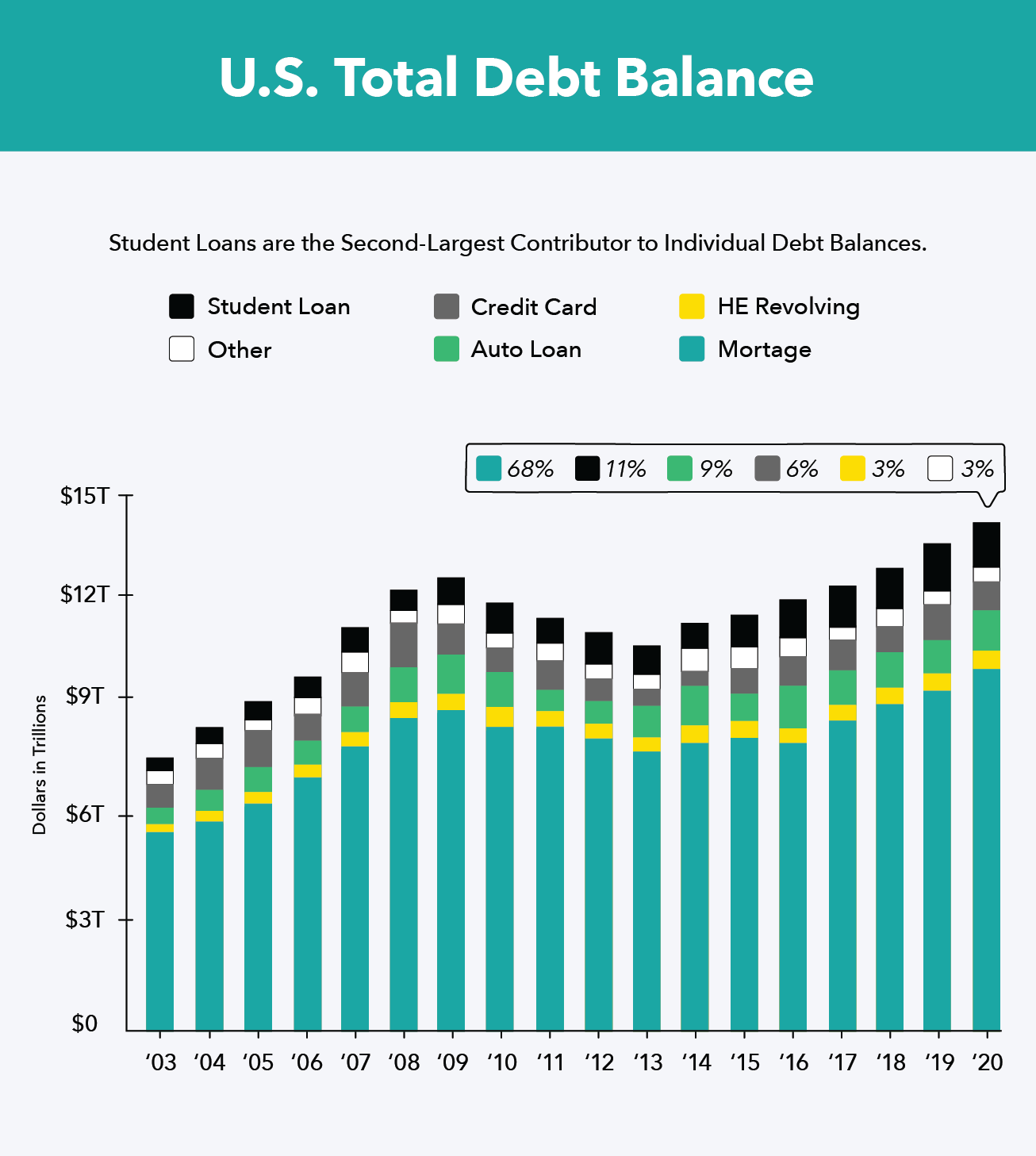

Los préstamos para estudiantes representan el 11 por ciento de la deuda acumulada en los EE. UU., superando los préstamos para automóviles y las deudas de tarjetas de crédito, y mantienen la tasa más alta de morosidad en todos los tipos de deuda. Eso no es ninguna sorpresa cuando el 43 por ciento de los adultos que asisten a la universidad incurren en alguna deuda, y el 24 por ciento de ellos ha dependido de las tarjetas de crédito para pagar la escuela.

En 2018-19, el costo promedio de un año a cuatro años, la universidad pública estatal costaba poco más de $ 21, 950. Si su estudiante está buscando escaparse de su hogar en algunos estados, ese costo casi se duplicará a $ 38, 330, luego suba aún más a $ 49, 870 para una institución privada. El costo promedio de la matrícula ha seguido aumentando durante la última década, por eso es más importante que nunca comprender cómo ahorrar para la universidad y crear un presupuesto educativo preciso. Ya sea que esté ahorrando para un hijo o planeando su regreso a la universidad, tenemos consejos para ayudarlo a pagar la factura.

Cuándo comenzar a ahorrar para la universidad

Cuánto ahorrar para la universidad

Consejos para ahorrar para el fondo universitario de su hijo

Tipos de planes de ahorro para la universidad

Consejos para ahorrar para un adolescente o un adulto

Recursos financieros para estudiantes

Cuándo comenzar a ahorrar para la universidad

La respuesta obvia aquí es que cuanto antes empiece a ahorrar, el mejor. Incluso si todo lo que puede ahorrar es $ 20 al mes, eso será $ 240 en un año y tendrá casi $ 1, 000 en cuatro, y eso es mucho mejor que nada. Si elige la cuenta de ahorros adecuada, esa cantidad puede incluso estar libre de impuestos. Tal y como está, solo el 56 por ciento de los padres ahorra para la educación de sus hijos con un promedio de $ 18, 000 ahorrados - poco menos de los $ 21 de un año, 950 promedio de matrícula estatal.

La tasa de interés promedio de los préstamos estudiantiles es un poco más del cinco por ciento, y el saldo promedio de los préstamos estudiantiles alcanzó los $ 35, 830 en 2018, lo que produciría $ 1, 791 en intereses cada año. Cuando el salario medio para un trabajo de nivel de entrada en los EE. UU. Es de poco más de $ 30, 000, no es de extrañar que los graduados tengan problemas para pagar sus facturas y, a menudo, retrasen sus pagos, poniendo sus préstamos en indulgencia, y duplicar o incluso triplicar su reembolso. El ahorro proactivo es la mejor manera de generar seguridad financiera para el futuro de su estudiante.

Cuánto ahorrar para la universidad

El costo promedio de público, la matrícula estatal es de aproximadamente $ 21, 950 al año según CollegeBoard, lo que significa que si desea cubrir el costo total de pregrado de su hijo, necesita $ 87, 800. Si es un súper planificador y comienza a ahorrar tan pronto como tenga un hijo, está viendo 18 años de ahorros y ahorrando casi $ 4, 900 cada año.

En realidad, no sabe si su hijo se graduará en cuatro años, quiero salir del estado, ser aceptado en una universidad privada, o quédese en casa y obtenga una licenciatura en su patio trasero. Algunos empleadores también ofrecen asistencia para la matrícula a sus empleados y familias. por lo que es una buena idea negociar estos beneficios donde pueda a lo largo de los años. Esté atento a los nuevos programas de asistencia y ahorro en los que inscribirse a medida que se publican.

Ahorrar para la universidad es importante, y también lo es ahorrar para la jubilación y mantener un fondo de emergencia. Puede sentirse como un acto de equilibrio pero todas estas inversiones son necesarias para su seguridad de por vida. Por último, debe ahorrar lo que pueda pagar. Se recomienda que el 20 por ciento de sus ingresos se destine a varias cuentas de ahorro, así que divídelo entre los tres como mejor te parezca.

Consejos sobre cómo ahorrar para el fondo universitario de sus hijos

La gran parte de ahorrar para un niño es que tiene mucho tiempo para crear la cuenta y cobrar intereses. La mala noticia es que es difícil determinar cuánto necesitará en el futuro, y es fácil recortar su inversión en la cuenta para otros necesidades más urgentes. Consulte estos consejos que le ayudarán a ahorrar para la universidad.

1. Empiece a ahorrar antes

Cuanto antes empiece a ahorrar, cuanto más pueda invertir directamente en la cuenta, y más interés acumulará con el tiempo. También es un gran alivio tener un plan en marcha antes de que su hijo llegue a la escuela secundaria, cuando de repente te preguntas cómo vas a ahorrar mientras pagas la educación del conductor y un nuevo guardarropa cada seis meses.

El otro gran beneficio es que cuando crea la cuenta a lo largo del tiempo, no tendrá que sacrificar sus inversiones para la jubilación ni otras metas financieras. Contribuir un poco a lo largo del tiempo permite que todas sus cuentas crezcan y acumulen intereses, y podrás planificar mejor tu futuro.

Cuando tenga al menos 15 años para invertir, Las cuentas 529 y las cuentas de ahorro para educación son excelentes rutas a considerar. Cada una es una cuenta libre de impuestos, y otras personas que quieran contribuir a la educación de su hijo, como abuelos y tíos, puede invertir fácilmente, también.

2. Construir metas a largo plazo

Después de elegir una cuenta, es importante que establezca objetivos realistas para su inversión. Es probable que tenga una fecha límite estricta:el último año de la escuela secundaria de su hijo. Desde la edad que tengan ahora hasta los 18 años, es la línea de tiempo perfecta para trabajar. Decida cuánto puede ahorrar cada mes y multiplíquelo por los meses hasta el día 18 para saber cuánto puede ahorrar. o divida una cantidad objetivo entre los meses para determinar cuánto necesita ahorrar cada mes.

También debe considerar cómo pueden cambiar los costos futuros de la educación para cuando su hijo asista a la escuela. El costo promedio de la matrícula se ha triplicado desde 1990 para las universidades públicas de cuatro años, después de ajustar por inflación. Si esto continúa, los costos del público, La matrícula estatal podría alcanzar fácilmente las seis cifras en los próximos diez años.

3. Elija el plan adecuado

Elegir el plan de ahorro adecuado para sus objetivos es vital para aprovechar al máximo su inversión. Obviamente, cuanto mayor sea la tasa de interés, el mejor. La tasa de interés promedio ofrecida por una cuenta de ahorros tradicional es del .06 por ciento. Otras opciones de ahorro tradicionales, como certificados de depósito (CD), puede aumentarlo hasta un 0,51 por ciento si elige un CD de 60 meses. Las cuentas de ahorro en línea pueden impulsar eso aún más, alcanzando un interés de hasta el 1 por ciento sobre sus inversiones.

Planes de ahorro específicos para la universidad, como los planes de ahorro para la educación de Coverdell y los planes 529, también son grandes oportunidades para inversiones a largo plazo. Funcionan de manera muy parecida a los fondos mutuos y se distribuyen entre acciones y bonos con la intención de obtener un mayor rendimiento. más rápido de lo que podrían proporcionar las tasas de interés tradicionales.

Tipos de planes de ahorro para la universidad

ESA

Beneficiarios Sí Sí Sí No Incluye todos los gastos universitarios Sí No Sí Sí Inscripción limitada No Sí Sí No Inversión anual limitada No No Sí No Impacta negativamente las perspectivas de ayuda financiera No No No Sí

Dependiendo de cuánto pueda invertir y su cronograma, hay varias opciones de ahorro para elegir. Todo, desde las cuentas de ahorro tradicionales hasta los acuerdos de matrícula prepaga, puede ayudarlo a ahorrar en gastos educativos.

Plan 529 de ahorros para la universidad

El plan de ahorro 529 funciona invirtiendo sus contribuciones en acciones y bonos para obtener un mayor rendimiento. No solo está recibiendo un retorno de su inversión, pero el dinero está libre de impuestos cuando se usa para gastos de educación y puede generarle una deducción de impuestos, dependiendo de su estado. También, cualquiera puede contribuir al fondo, y cada contribuyente puede reclamar una deducción de sus impuestos.

Lo importante a tener en cuenta con estas cuentas es que existe cierto riesgo en la inversión, y puede elegir su cuenta según el riesgo que está dispuesto a asumir. Si retira los fondos para otro, uso no educativo, tiene que pagar impuestos y una multa del 10 por ciento sobre el monto retirado. Sin embargo, el beneficiario puede utilizar el dinero para la educación a cualquier edad, y si su hijo decide no asistir a la universidad, la cuenta se puede transferir a otro beneficiario.

Plan de matrícula prepaga 529

La opción de matrícula prepaga 529 sigue siendo una opción de ahorro con ventajas fiscales, como el plan de ahorro 529, pero solo se puede utilizar para la matrícula universitaria y no cubre alojamiento ni comida, u otros gastos educativos. Esencialmente, este plan le permite asegurar el precio actual de la matrícula para su estudiante, lo cual puede ser enorme considerando que el costo de la universidad sigue aumentando.

La principal desventaja de esta opción es que solo está disponible en los estados y universidades participantes. Aún puede invertir en un plan fuera de las opciones de su propio estado, pero pierde algunas ventajas fiscales y las opciones universitarias siguen siendo limitadas.

Cuentas de ahorro para educación Coverdell

Las cuentas de ahorro para la educación (ESA) son similares a los planes 529, pero limite cuánto puede invertir cada año ($ 2, 000) y quién es elegible. Parejas que ganan más de $ 220, 000 al año no pueden invertir en una ESA, y el fondo debe usarse antes de que el niño tenga 30 años, o se gravará la cuenta.

El beneficio de la ESA es que se puede utilizar para cualquier gasto educativo durante la vida del niño. incluso cubriendo escuelas privadas y tutorías académicas. Hasta los 30 años los fondos también están libres de impuestos y tienen más flexibilidad que el 529, que no tiene garantía de devoluciones.

Cuentas de ahorro de custodia

Las cuentas de custodia son simplemente cuentas establecidas con un banco, por un adulto, y para un menor. Estos ofrecerán a las tasas de interés estándar de su cuenta de ahorros de alrededor del 0,06 por ciento. El beneficio real de configurar una cuenta de custodia es que es mucho más flexible con mínimos, límites de contribución, y penalizaciones por retiro que las cuentas de ahorro tradicionales. Sin embargo, la cuenta está a nombre de su hijo, por lo que podría afectar en gran medida sus perspectivas de ayuda financiera y oportunidades de subvenciones.

Esta cuenta es excelente si no está seguro de cuánto puede seguir contribuyendo a la cuenta, y aún puede generarle algunos beneficios fiscales, ya que los fondos se gravarán a la tasa del niño. Adicionalmente, el beneficiario puede usar el dinero como quiera, por lo que si ahorra más que los costos universitarios, pueden usar el dinero para otras inversiones.

Consejos para ahorrar para la universidad como adolescente o adulto

Ahorrar para un adolescente o un adulto puede ser más complicado y mucho más estresante que ahorrar para un niño pequeño. Eso no lo hace imposible. Con las inversiones y la estrategia presupuestaria adecuadas, puede ahorrar lo suficiente para cubrir un semestre o más, lo que reducirá significativamente su deuda y el total pagado en su educación.

1. Inicie una cuenta de ahorros específica

Probablemente ya tenga una cuenta de ahorros general, uno para la jubilación, o incluso un fondo de vacaciones. Cuando decida que es hora de empezar a ahorrar para la universidad, es importante que establezca una cuenta específica para este fondo. La mayoría de los estadounidenses no saben lo que gastaron el mes pasado, por lo que no es de extrañar que sea muy fácil gastar de más si no tiene una cuenta separada. Establezca un depósito automático en esta cuenta específica todos los meses, y se acumulará sin que ni siquiera tengas que pensar en ello.

2. Planifique para algo más que la matrícula

La matrícula es el gran costo del que todos hablan siempre, pero si nunca has ido a la universidad, puede ser sorprendente la cantidad de libros de texto tarifas de laboratorio, y el transporte realmente suma. Los libros de texto solos pueden costar $ 1, 200 al año. Planifique con anticipación para que pueda concentrarse en la escuela y no en cómo va a comprar su libro de cálculo.

3. Busque lugares inesperados para guardar

Los costos se suman, pero hay muchas formas de ahorrar en sus gastos universitarios. Escoger un trabajo por horas es una excelente manera de cubrir sus gastos de manutención. Consulte los trabajos que su universidad tiene disponibles para permanecer en el campus y ahorrar en transporte. También puede solicitar programas de trabajo y estudio que prioricen la educación y la experiencia cívicas para su especialización.

Si el alojamiento y la comida en el campus están fuera de su rango de precios, Echa un vistazo a las casas y apartamentos en alquiler cercanos. Más a menudo que no, puedes ahorrar viviendo fuera del campus con un par de compañeros de cuarto. Tenga en cuenta que usted será responsable de los servicios públicos, comestibles, y transporte, así que asegúrese de considerar detenidamente y comparar los costos reales de cada uno.

También puede reducir ese enorme presupuesto de libros de texto alquilando o comprando artículos usados. Si tiene que obtener la edición más reciente, vea si su biblioteca lo tiene disponible para pedir prestado o si puede solicitar un préstamo interbibliotecario. Si sigues esta ruta, asegúrese de tener un amigo con el libro en clase como respaldo, en caso de que alguien más lo pida prestado antes que usted o no pueda ir a la biblioteca. Si la biblioteca no es una opción, vea si puede alquilar o comprar una edición digital para ahorrar.

4. Empiece a ahorrar ahora

Nunca es demasiado pronto para empezar a ahorrar. Una vez que decida que quiere ir a la universidad, inicie una cuenta de ahorros y comience a contribuir. Averigüe cuánto puede ahorrar con cada cheque de pago, cuanto necesitas, y luego establecer una meta. Las aplicaciones de presupuestos y ahorros pueden ayudar al contribuir automáticamente con una cantidad fija cada mes, o incluso enviando “cambio de repuesto” digital en ahorros. Averigüe qué funciona mejor para usted y comience ahora.

Recursos adicionales

Si no puede reunir lo suficiente para cubrir la matrícula completa, todavía hay varias formas de obtener dinero para la universidad. Explore el cuadro a continuación para descubrir varias formas adicionales de obtener asistencia financiera para la universidad.

Paga intereses mientras el estudiante está inscrito) Sí A veces No Los pagos son

Diferido mientras está en la escuela Sí A veces Sí Basado en ingresos

Los planes de pago están disponibles Sí No Sí La disponibilidad es

Determinado por necesidad financiera Sí No No Cheques de crédito

Se requieren No Sí Sí Condonación de préstamos

OportunidadesSíNoSíLa cantidad prestada

Está limitada por el costo de asistencia Sí No Sí

Tasa de interés Fija 5.05% Tasas fijas ofrecidas de 4-12% Fija 5.05%

Subsidios

Las subvenciones son dinero gratis para ayudarlo a cubrir el costo de su educación y se otorgan por necesidad financiera y se eligen a través de un proceso de solicitud. La mayoría de las subvenciones provienen de su gobierno federal y estatal cuando envía su FAFSA, pero también puede ser elegible para becas de su colegio o universidad, o una organización sin fines de lucro local.

Si bien es dinero gratis para la educación, muchos vienen con estipulaciones, y si abandona la escuela o cambia su elegibilidad, es posible que deba reembolsar la totalidad o parte de la subvención.

Becas

Las becas también son dinero gratis, pero generalmente se otorgan por logros o prestigio. Las becas más grandes pueden ser altamente competitivas, pero muchas becas locales pueden tener solo unos pocos solicitantes o incluso no ser reclamadas.

Sea creativo con su búsqueda de becas y encontrará una variedad de oportunidades de empleadores, organizaciones sin fines de lucro, negocio local, e incluso miembros individuales de la comunidad. La parte más difícil de obtener una beca es trabajar, ya que pueden ser difíciles de encontrar y, a menudo, requieren una extensa investigación y escritura para aplicar. Es parte del proceso de eliminación pero las becas no son solo para estudiantes de honor y estrellas del fútbol.

Ayuda financiera federal

Si alguna vez ha hablado con alguien sobre ir a la universidad, entonces probablemente le hayan dicho que presente la FAFSA (Solicitud gratuita de ayuda federal para estudiantes). FAFSA solicita información sobre usted y los ingresos de su familia, ahorros, e inversiones. Usan esta información para determinar la cantidad de ayuda para la que es elegible del gobierno federal, y luego ofrecerle opciones de subvenciones, subvencionado, y préstamos no subsidiados.

Es un proceso anual en el que todos los estudiantes deben participar, incluso si tiene dinero ahorrado para cubrir la matrícula. Unos pocos minutos en línea podrían otorgarle una subvención para la que no sabía que era elegible.

Préstamos estudiantiles

Los préstamos para estudiantes vienen en tres formas; préstamos subvencionados, préstamos no subsidiados, y préstamos privados. Antes de solicitar préstamos, es importante que comprenda cada uno de ellos para tomar una decisión financiera saludable.

- Préstamos subvencionados son préstamos estudiantiles federales para estudiantes de posgrado y pregrado con necesidad económica. Su escuela determina la cantidad que recibe según su nivel de necesidad. Mientras estás en la escuela, seis meses después de graduarse, y si sus préstamos se aplazan, el Departamento de Educación de EE. UU. pagará sus intereses - actualmente 5.05 por ciento para préstamos de pregrado. Se encuentran disponibles planes de pago basados en los ingresos.

- Préstamos no subsidiados ¿Hay préstamos federales disponibles para que los solicite cualquier estudiante? independientemente de la necesidad. La escuela determina la cantidad en función del costo de asistencia, y usted es totalmente responsable de todos los intereses devengados - actualmente 5.05 por ciento para préstamos de pregrado. Se encuentran disponibles planes de pago basados en los ingresos.

- Préstamos privados son préstamos para estudiantes proporcionados por prestamistas externos, bancos, o uniones de crédito. Estos préstamos suelen tener tasas de interés más altas. que los préstamos federales y puede requerir un codeudor. Usted es totalmente responsable del reembolso y los intereses de estos préstamos. y es posible que tenga que comenzar a pagar mientras esté en la escuela.

El costo exorbitante y aún en aumento de la educación superior significa que necesita un plan para mantenerse financieramente seguro y cubrir la matrícula. Desde planes de ahorro para la educación hasta subvenciones y becas, hay muchas oportunidades para que puedas terminar la escuela y lograr tus sueños profesionales.

Fuentes :Fed de Nueva York | Reserva Federal | Préstamos para estudiantes de College Ave | College Board | Sallie Mae | CNBC | FDIC | Investopedia | Ayuda federal para estudiantes 1 | Ayuda federal para estudiantes 2 | Ayuda Federal para Estudiantes 3 | Planificador de préstamos para estudiantes | Reclutador de Zip

-

Cómo ahorrar para el pago inicial de una casa

¿Siempre has soñado con tener tu propia casa? No es un objetivo poco común. Pero uno de los mayores desafíos es ahorrar lo suficiente para el pago inicial. ¿Significa esto que tendrá que esperar var

-

Guía definitiva para ahorrar dinero en el supermercado

Cuando suben los precios de los alimentos y artículos para el hogar todos los días, todos buscamos formas de reducir los gastos mientras deambulamos por los pasillos. Una encuesta reciente mostró que

Ahorros

- Ahorrar el arrepentimiento y cómo evitarlo

- Una guía para ahorrar para la jubilación

- 5 consejos para ahorrar para la universidad y la jubilación

- Cómo presupuestar el costo real de la universidad

- Cómo ahorrar para un coche

- Cómo ahorrar dinero en la universidad

- Cómo ahorrar para las vacaciones

- Cómo ahorrar para una boda

- Cómo ahorrar para la universidad

-

El seguro de salud más barato para estudiantes universitarios

El seguro de salud más barato para estudiantes universitarios ¿Es usted un estudiante universitario (o un estudiante de posgrado) que busca opciones económicas de seguro médico? ¿Tal vez va a ir a la universidad por primera vez, o tal vez es un estudiante mayor...

-

Cómo saber cuándo gastar y cuándo ahorrar

Cómo saber cuándo gastar y cuándo ahorrar El empeoramiento de la crisis financiera ha llevado a la gente a adoptar el concepto de ahorro. Ver más fotos bancarias. Es un momento confuso para ser un consumidor. El gobierno, los medios de comun...