Trampa liquida

¿Qué es una trampa de liquidez?

Una trampa de liquidez es una situación económica contradictoria en la que las tasas de interés son muy bajas y las tasas de ahorro son altas. haciendo ineficaz la política monetaria. Descrito por primera vez por el economista John Maynard Keynes, durante una trampa de liquidez, los consumidores optan por evitar los bonos y mantener sus fondos en ahorros en efectivo debido a la creencia predominante de que las tasas de interés podrían subir pronto (lo que haría bajar los precios de los bonos). Dado que los bonos tienen una relación inversa con las tasas de interés, muchos consumidores no quieren tener un activo cuyo precio se espera que baje. Al mismo tiempo, Los esfuerzos del banco central para estimular la actividad económica se ven obstaculizados, ya que no pueden reducir más las tasas de interés para incentivar a los inversores y consumidores.

Conclusiones clave

- Una trampa de liquidez ocurre cuando la política monetaria se vuelve ineficaz debido a tasas de interés muy bajas combinadas con consumidores que prefieren ahorrar en lugar de invertir en bonos de mayor rendimiento u otras inversiones.

- Si bien una trampa de liquidez es una función de las condiciones económicas, también es psicológico, ya que los consumidores están optando por acumular efectivo en lugar de elegir inversiones mejor pagadas debido a una visión económica negativa.

- Una trampa de liquidez no se limita a los bonos. También afecta a otras áreas de la economía, ya que los consumidores gastan menos en productos, lo que significa que es menos probable que las empresas contraten.

- Algunas formas de salir de una trampa de liquidez incluyen aumentar las tasas de interés, con la esperanza de que la situación se regule a sí misma a medida que los precios caigan a niveles atractivos, o aumento del gasto público.

Comprensión de las trampas de liquidez

En una trampa de liquidez si el banco de reserva de un país, como la Reserva Federal de EE. UU., tratar de estimular la economía aumentando la oferta monetaria, no habría ningún efecto sobre las tasas de interés, ya que no es necesario animar a las personas a tener dinero en efectivo adicional.

Como parte de la trampa de liquidez, los consumidores continúan manteniendo fondos en cuentas de depósito estándar, como cuentas corrientes y de ahorro, en lugar de otras opciones de inversión, incluso cuando el sistema bancario central intenta estimular la economía mediante la inyección de fondos adicionales. Altos niveles de ahorro de los consumidores, a menudo estimulado por la creencia de un evento económico negativo en el horizonte, hace que la política monetaria sea generalmente ineficaz.

La creencia en un evento negativo futuro es clave, porque a medida que los consumidores acumulan efectivo y venden bonos, esto hará bajar los precios de los bonos y subir los rendimientos. A pesar del aumento de los rendimientos, los consumidores no están interesados en comprar bonos porque los precios de los bonos están cayendo. En cambio, prefieren mantener efectivo a un rendimiento menor.

Un problema notable de una trampa de liquidez involucra a las instituciones financieras que tienen problemas para encontrar prestatarios calificados. Esto se ve agravado por el hecho de que, con tasas de interés cercanas a cero, hay poco espacio para incentivos adicionales para atraer candidatos bien calificados. Esta falta de prestatarios a menudo también se manifiesta en otras áreas, donde los consumidores suelen pedir prestado dinero, como por ejemplo para la compra de automóviles o viviendas.

Señales de una trampa de liquidez

Un indicador de una trampa de liquidez son las bajas tasas de interés. Las bajas tasas de interés pueden afectar el comportamiento de los tenedores de bonos, junto con otras preocupaciones con respecto al estado financiero actual de la nación, resultando en la venta de bonos de una manera que es dañina para la economía. Más lejos, las adiciones hechas a la oferta monetaria no dan como resultado cambios en el nivel de precios, a medida que el comportamiento del consumidor se inclina hacia el ahorro de fondos de formas de bajo riesgo. Dado que un aumento en la oferta monetaria significa que hay más dinero en la economía, es razonable que parte de ese dinero fluya hacia los activos de mayor rendimiento como los bonos. Pero en una trampa de liquidez no es así, simplemente se guarda en cuentas de efectivo como ahorros.

Las bajas tasas de interés por sí solas no definen una trampa de liquidez. Para que la situación califique, tiene que haber una falta de tenedores de bonos que deseen mantener sus bonos y una oferta limitada de inversores que busquen comprarlos. En lugar de, los inversores están dando prioridad al estricto ahorro de efectivo sobre la compra de bonos. Si los inversores todavía están interesados en mantener o comprar bonos en momentos en que las tasas de interés son bajas, incluso acercándose al cero por ciento, la situación no califica como trampa de liquidez.

Curar la trampa de liquidez

Hay varias formas de ayudar a la economía a salir de una trampa de liquidez. Ninguno de estos puede funcionar por sí solo, pero puede ayudar a inducir la confianza en los consumidores para que comiencen a gastar / invertir nuevamente en lugar de ahorrar.

- La Reserva Federal puede subir las tasas de interés, lo que puede llevar a las personas a invertir más de su dinero, en lugar de acumularlo. Esto puede no funcionar pero es una posible solución.

- Una (gran) caída de precios. Cuando esto pasa, la gente simplemente no puede evitar gastar dinero. El atractivo de los precios más bajos se vuelve demasiado atractivo, y los ahorros se utilizan para aprovechar esos precios bajos.

- Incremento del gasto público. Cuando el gobierno lo hace, implica que el gobierno está comprometido y confiado en la economía nacional. Esta táctica también impulsa el crecimiento del empleo.

Los gobiernos a veces compran o venden bonos para ayudar a controlar las tasas de interés, pero comprar bonos en un entorno tan negativo hace poco, ya que los consumidores están ansiosos por vender lo que tienen cuando pueden. Por lo tanto, se vuelve difícil aumentar o disminuir los rendimientos, y aún más difícil inducir a los consumidores a aprovechar la nueva tarifa.

Como se discutió anteriormente, cuando los consumidores tienen miedo debido a eventos pasados o futuros, es difícil inducirlos a gastar y no a ahorrar. Las acciones del gobierno se vuelven menos efectivas que cuando los consumidores buscan más riesgo y rendimiento que cuando la economía es saludable.

Ejemplos reales de trampas de liquidez

A partir de la década de 1990, Japón enfrentó una trampa de liquidez. Las tasas de interés continuaron cayendo y, sin embargo, hubo pocos incentivos para comprar inversiones. Japón enfrentó deflación durante la década de 1990, y de 2019 todavía tiene una tasa de interés negativa del -0,1%. El Nikkei 225, el principal índice bursátil de Japón, cayó de un pico de 39, 260 a principios de 1990, y de 2019 todavía se mantiene muy por debajo de ese pico. El índice alcanzó un máximo de varios años de 24, 448 en 2018.

Las trampas de liquidez aparecieron nuevamente a raíz de la crisis financiera de 2008 y la Gran Recesión que siguió, especialmente en la Eurozona. Las tasas de interés se fijaron en 0%, pero invirtiendo, consumo, y la inflación permaneció contenida durante varios años tras el apogeo de la crisis. El Banco Central Europeo recurrió a la flexibilización cuantitativa (QE) y una política de tipos de interés negativos (NIRP) en algunas áreas para liberarse de la trampa de liquidez.

-

¿Qué es el volumen frente a la liquidez?

Los inversores deben diferenciar entre volumen y liquidez, ya que ambos términos se utilizan ampliamente en el comercio de acciones. El volumen y la liquidez están correlacionados; sin embargo, los do

-

¿Qué es Uniswap?

Uniswap es un protocolo de liquidez que se ejecuta en la cadena de bloques Ethereum que permite intercambios de tokens descentralizados. Su logo, un unicornio, es un recordatorio de la magia que este

mercado de divisas

-

¿Qué es un coeficiente de liquidez?

¿Qué es un coeficiente de liquidez? Un índice de liquidez es un tipo de índice financiero que se utiliza para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo. La métrica ayuda a determinar si un...

-

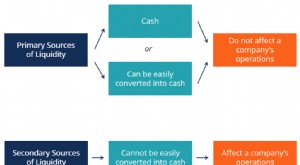

¿Cuáles son las fuentes de liquidez?

¿Cuáles son las fuentes de liquidez? Para una compañía, sus fuentes de liquidez son todos los recursos que se pueden utilizar para generar efectivo. En general, existen dos clases principales de fuentes de liquidez para una empresa: lo...