¿Cómo funcionan las tarjetas de crédito?

Tenía 18 años cuando obtuve mi primera tarjeta de crédito. Había un puesto en el campus de mi universidad que ofrecía una camiseta y un cupón para el buffet de pizza local si solicitabas. En aquel entonces, eso bien podría haber sido oro. Unas semanas más tarde llegó una tarjeta por correo. De repente pasé de estar arruinado a tener una línea de crédito. Lo tenía, así que lo gasté. Luego pasé los siguientes dos años pagando los intereses de lo que debería haber sido una compra barata. Nadie me había enseñado nunca cómo funcionan las tarjetas de crédito y nunca me había molestado en preguntar. Aquí hay lecciones que desearía haber aprendido desde el principio.

El proceso de solicitud

El primer paso es encontrar la tarjeta adecuada para usted. Debes considerar tres cosas:

-

¿Cuál es la tasa de interés (APR)?

-

¿Qué recompensas ofrece la tarjeta?

-

¿Cómo afectará mis finanzas?

Existen muchos sitios web que lo ayudarán a comparar tasas y recompensas de diferentes tarjetas de crédito. Una vez que encuentre el adecuado para usted, deberá completar una solicitud. Para determinar si está aprobado o denegado, el emisor de la tarjeta de crédito observará varias cosas:

-

Puntaje de crédito

-

Informe de crédito

-

Estabilidad de ingresos

Su informe de crédito revela información como:¿Hace sus pagos a tiempo? ¿Qué otras tarjetas de crédito tienes? ¿Ha tenido otras consultas recientes sobre su crédito? ¿Alguna vez ha tenido una bancarrota? ¿Cuánto tiempo ha estado empleado?

Fuente:moneyunder30.com

Fuente:moneyunder30.com

Cuanto mejor sea el historial/puntaje de crédito, más opciones tendrá disponibles y obtendrá un límite más alto y una mejor APR. Si tiene un puntaje de crédito malo, será más difícil, pero existen tarjetas de crédito que podrían aceptarlo.

Debe conocer su puntaje de crédito antes de presentar la solicitud para saber para qué tarjetas tiene la posibilidad de ser aprobado. Si se le niega demasiadas veces en un año, puede tener un impacto negativo en su puntaje de crédito.

Si tiene un puntaje de crédito malo, es posible que desee buscar una tarjeta de crédito asegurada. Una tarjeta asegurada actúa como una tarjeta de crédito normal, excepto que tiene que hacer un depósito para ser aprobada. Este depósito suele ser igual a su límite de crédito. Por ejemplo, si tiene un límite de $200, entonces deberá depositar $200.

Cómo se determinan los límites de crédito

Su límite de crédito es la cantidad máxima que puede gastar en la tarjeta de crédito. Si tiene buen crédito, este número podría ser solo un límite de crédito inicial y puede ajustarlo comunicándose con el proveedor y solicitando un aumento.

Cada compañía de tarjetas de crédito tiene su propia fórmula para determinar su límite de crédito, pero el proceso es similar al proceso de aprobación. Miran tu:

-

Informe de crédito

-

Puntaje de crédito

-

Relación deuda-ingreso (DTI). Esta es su deuda mensual recurrente dividida por su ingreso bruto mensual. Entonces, si gano $2,000 al mes y tengo $1,000 en facturas mensuales recurrentes, tengo un DTI del 50% ($1,000 / $2,000). Hay un "número mágico" que usan muchos prestamistas, que es 36. Sus deudas totales no deben exceder el 36%.

El límite promedio de la tarjeta de crédito es de $22,751, según los últimos datos de Experian de 2019.

Una nota al margen importante sobre los límites de crédito es que si excede regularmente el 30% de su total, puede reducir su puntaje de crédito. Esto se conoce como su "utilización de crédito". Por lo tanto, si tiene un límite de crédito bajo, asegúrese de tener cuidado con lo que deposita en la tarjeta.

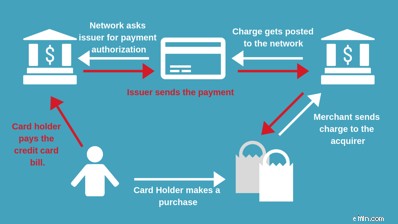

Cómo funciona el procesamiento de tarjetas de crédito

Hay varios personajes en esta historia:el comerciante (la tienda donde está comprando), el adquirente (generalmente el banco del comerciante), la red (el logotipo en la tarjeta, como Visa o Mastercard) y el emisor de la tarjeta (su banco ).

Cuando desliza su tarjeta de crédito, se envía una señal al emisor de la tarjeta para ver si está aprobado o denegado (o si sospechan que se trata de una compra fraudulenta).

Una vez que el comerciante recibe el mensaje aprobado, está listo para comenzar. Pero ese no es el final del viaje para el cargo de su tarjeta de crédito.

Al final del día hábil, el comerciante envía todas las transacciones a un adquirente que luego las envía a la red. Luego, la red lo envía al emisor, quien agrega la compra a su factura mensual.

Es posible que haya notado que el pago tuvo que subir y bajar una cadena de personas. No trabajan gratis. Sacan las tarifas de su pago total. Hablaremos de ellos con más detalle un poco más adelante.

¿Se pueden utilizar tarjetas de crédito como tarjetas de débito

La respuesta suele ser no. Una tarjeta de débito es diferente de una tarjeta de crédito, ya que saca los fondos de una cuenta corriente vinculada en tiempo real. Las tarjetas de crédito no están vinculadas con una cuenta específica y colocan el cargo en su línea de crédito para que se pague en una fecha posterior.

La respuesta es "normalmente no" porque hay algunas aplicaciones o cuentas que son cuentas "híbridas". Básicamente, automatizan el pago de los saldos de su tarjeta en su totalidad al final de cada mes. Sin embargo, a diferencia de una verdadera tarjeta de débito, estas transacciones no se realizan en tiempo real, por lo que debe asegurarse de anotar cuánto ha gastado durante el transcurso del mes.

Cómo ganan dinero las compañías de tarjetas de crédito

¿Recuerdas a todas esas personas involucradas en asegurarse de que ocurriera el crédito? Cada uno de ellos quiere que se le pague por su parte.

-

Emisor:este es el banco que le emitió la tarjeta de crédito. Toman un corte llamado "intercambio".

-

Adquiriente:este es el banco que trabaja con el comerciante y les permite ejecutar tarjetas de crédito. Cobran una tarifa de adquisición.

-

Red:este es el nombre de la marca en la tarjeta de crédito. También cobran una pequeña tarifa.

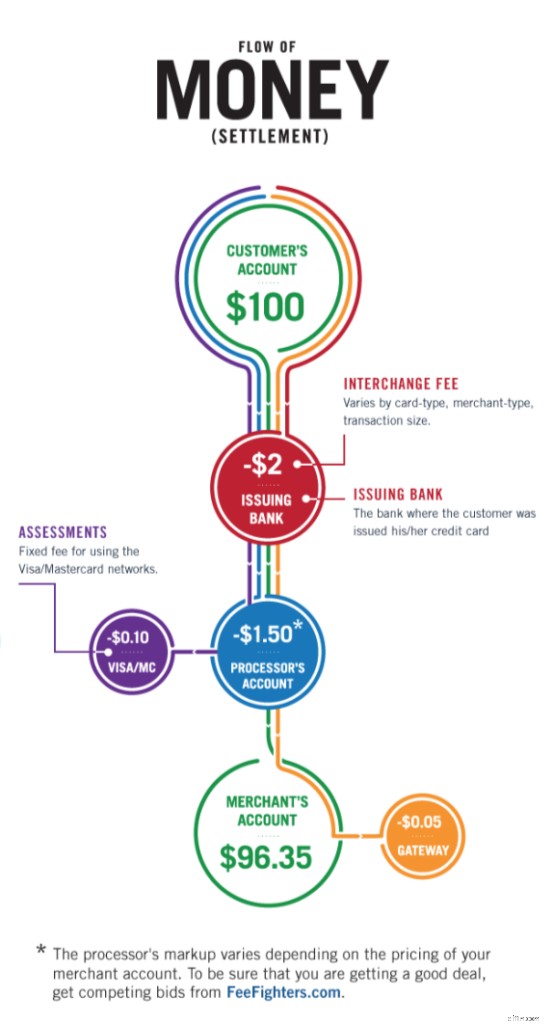

Digamos que compras $ 100 en comestibles. El adquirente se quedará con $0.19. La red se quedará con $0,13 y el emisor se quedará con $2,20. Al final de este viaje, el comerciante recibe los $97,25 que quedan después de que se hayan deducido todas las tarifas.

Esta es la razón por la que puede encontrar "precios en efectivo" más baratos o las tiendas requieren un mínimo para una compra con tarjeta de crédito. Si hubo una compra de $ 1.00 para una bebida, apenas quedaría dinero después de todas las tarifas, por lo que no sería rentable para el comerciante.

Cómo funcionan los intereses de las tarjetas de crédito

La otra forma en que la red de tarjetas de crédito gana dinero es cobrándole intereses (APR) y multas. Miremos esa misma compra de $100 que hiciste arriba y supongamos que hiciste un pago mínimo de $30. Esto significaría que aún tiene un saldo de $70 en la tarjeta de crédito.

Ahora, imagina que la tarjeta de crédito tiene una APR del 24%. La TAE es el porcentaje total que pagarías a lo largo del año, por lo que para saber cuánto pagarás en un mes puedes dividir el número entre 12. Eso significa que pagaremos el 2% (24% dividido entre 12 meses ) interés sobre nuestro saldo de $70.

El 2% de nuestro saldo de $70 significa $1,40 en intereses adeudados. Al final del mes, se nos cobra esa cantidad y nuestro nuevo saldo es de $71.40. Al mes siguiente nos cobrarían otro 2%. Esto sucede todos los meses que tenemos un saldo pendiente.

Cómo funcionan las tarifas de las tarjetas de crédito

También hay tarifas que se pueden aplicar a su cuenta. El más común es el cargo por pago atrasado. Este es un cargo que se agrega a su saldo si no ha realizado el pago mínimo antes de la fecha de vencimiento. Independientemente de la tarjeta de crédito que tenga, los cargos por pago atrasado tienen un límite de $27.

Volviendo a mi ejemplo de comestibles de $ 100, imagine que hago mi pago mínimo un par de días tarde. Primero agregarían el cargo de interés del 2 % al saldo de $100 ($102) y luego agregarían el cargo por pago atrasado de $27 ($129). Hago mi pago mínimo de $30, pero mi nuevo saldo es de $99. Aunque pagué $30, mi saldo es solo $1 menos que el costo del artículo que compré. Puede ver cómo las personas se meten rápidamente en problemas con las deudas de las tarjetas de crédito.

Algunas otras tarifas comunes son:

-

Cuota anual — Pagado anualmente por el privilegio de portar una tarjeta específica. Las tarifas anuales de las tarjetas generalmente vienen con más beneficios y recompensas.

-

Tarifa de transferencia de saldo — Se incurre en esto al mover un saldo de una tarjeta de crédito a otra. La tarifa suele ser del 3% o de $5, lo que sea mayor.

-

Tarifa de anticipo en efectivo — Esto sucede cuando conviertes algunas de tus líneas de crédito en efectivo. La tarifa suele ser del 5 % o de $10, lo que sea mayor.

-

Tarifa de pago acelerado — Imagina que la fecha de vencimiento de tu factura es mañana y no quieres un pago atrasado de $27. Puede asegurarse de recibir su pago antes de la fecha límite, pero puede haber una "tarifa de pago acelerado". Por lo general, cuestan entre $ 10 y $ 15, que es mucho, pero no tanto como el cargo por pago atrasado. Además, no se refleja en su historial crediticio.

-

Tarifa de transacción extranjera — Esta es una tarifa que se impone cuando usa su tarjeta en el extranjero y su emisor tiene que convertir la moneda a USD. Por lo general, es el 3% de la transacción. Sin embargo, hay muchas tarjetas de viaje en las que el beneficio principal es la exención de esta tarifa, por lo que si los viajes internacionales son importantes para usted, asegúrese de buscar este beneficio.

Ahora que comprende cómo funcionan las tarjetas de crédito y las posibles tarifas asociadas con ellas, puede salir y comparar con confianza. Si desea obtener algunos consejos sobre cómo mejorar su puntaje crediticio antes de comenzar a presentar una solicitud, consulte este recurso.

-

Cómo elegir una tarjeta de crédito con devolución de efectivo

Las tarjetas de crédito con devolución de efectivo ofrecen a los consumidores una excelente manera de recuperar su dinero cada vez que compran. Si está considerando obtener una, compare varias tarjeta

-

Cómo funcionan los límites de las tarjetas de crédito

Los límites de la tarjeta de crédito son simplemente la cantidad de crédito que le otorga una compañía de tarjetas de crédito. Mantenga sus gastos por debajo del límite y sepa cuándo es inteligente so

bancario

- ¿Cómo funcionan los puntos y las millas de la tarjeta de crédito?

- Cómo probar mi tarjeta de crédito

- ¿Cómo funciona una tarjeta de crédito de límite alto?

- ¿Cómo funciona la retención de tarjetas de crédito?

- ¿Cómo funciona un bloqueo en una tarjeta de crédito?

- Cómo usar las tarjetas de crédito con prudencia

- ¿Cómo funcionan las transferencias de saldo en tarjetas de crédito?

- ¿Cómo funcionan las tarjetas de débito de desempleo?

- ¿Cómo funcionan las transferencias de saldo de tarjeta de crédito?

-

¿Cómo funcionan los intereses de las tarjetas de crédito?

¿Cómo funcionan los intereses de las tarjetas de crédito? Cuando solicita una tarjeta de crédito, la tasa de interés puede ser un factor que influya en su decisión sobre cuál obtener. Las tasas de interés pueden variar y, a menudo, agregan mucho al monto del...

-

¿Cómo funcionan las tarjetas de crédito Cash Back?

¿Cómo funcionan las tarjetas de crédito Cash Back? ¿Alguna vez se preguntó:¿Cómo funcionan las tarjetas de crédito con devolución de efectivo? Todo el mundo quiere una tarjeta con devolución de efectivo, pero muchas personas no saben cómo sacarles el ...