¿Qué es un buen puntaje de crédito?

A pesar del impacto que pueden tener los puntajes de crédito, muchas personas malinterpretan qué son y cómo se calculan.

Su crédito afecta todos los aspectos de su vida en formas que no espera. Por ejemplo, tener un buen puntaje crediticio desbloquea tasas más bajas para hipotecas, préstamos para automóviles y algunos tipos de seguros, así como tasas más bajas para tarjetas de crédito.

Algunos empleadores también usan puntajes de crédito para tomar decisiones de contratación y ascenso, por lo que tener un buen puntaje de crédito a menudo afecta su capacidad de obtener ingresos a lo largo de su carrera.

Esta guía cubrirá los conceptos básicos para comprender qué es y qué no es un puntaje de crédito, cómo determinar si tiene un buen o mal crédito y qué puede hacer para mejorar sus puntajes de crédito existentes.

¿Qué es un puntaje de crédito?

Primero, hablemos de lo que es y no es un puntaje de crédito. En su forma más básica, es un número que indica la probabilidad de que pague sus deudas. Los acreedores usan este número para decidir si le extienden el crédito y bajo qué términos.

Por ejemplo, su banco o cooperativa de crédito revisará su puntaje de crédito antes de aprobarle una hipoteca. Si lo aprueban, las tasas para las que califica están directamente vinculadas a su puntaje de crédito. Puntajes de crédito más altos significan tasas de interés más bajas y viceversa.

Sus puntajes de crédito no son un reflejo directo de cuánto dinero gana. Las personas con bajos ingresos pueden tener un puntaje crediticio excelente y las personas con ingresos altos pueden tener un puntaje crediticio bajo.

Del mismo modo, sus puntajes de crédito no están vinculados a un banco o compañía de tarjetas de crédito en particular. Los bancos y los emisores de tarjetas de crédito analizan sus puntajes de crédito para decidir si le prestan. Sin embargo, los puntajes de crédito son proporcionados por terceros, no por los propios prestamistas.

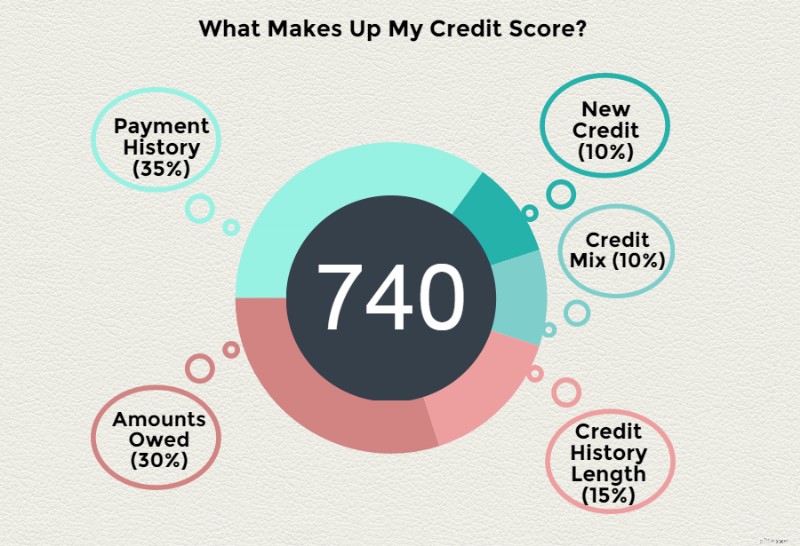

¿Cómo se calcula su puntaje de crédito?

Su puntaje de crédito se basa en varios factores. Así es como funciona:

Fair Isaac Corporation (FICO) calcula sus calificaciones crediticias en función de sus algoritmos internos.

Estos puntajes de crédito se basan en datos de las agencias de crédito sobre sus acciones financieras pasadas y actuales según lo informado por sus acreedores actuales. Cosas como la duración del historial crediticio, cuánto debe y el historial de pagos son parte del cálculo. Sin embargo, las fórmulas exactas que utiliza FICO son un secreto.

¿Con qué frecuencia cambia su puntaje de crédito?

Su puntaje de crédito cambia constantemente según las acciones que realiza. Es común que varíe mes a mes o incluso día a día a medida que sus acreedores reportan nueva información.

Para decirlo de otra manera:

Sus acreedores reportan información sobre su historial de pagos y obligaciones financieras actuales a las agencias de crédito.

- Los calificadores de crédito luego usan la información de su informe de crédito junto con otros datos sobre usted para calcular un puntaje de crédito.

- El puntaje crediticio sirve como una forma de "calificar" su responsabilidad financiera.

- Luego, los nuevos acreedores usan sus puntajes de crédito para determinar la probabilidad de que pague en el futuro. Cuanto más alto sea su puntaje de crédito, más probable será que le aprueben un préstamo o una tarjeta de crédito y obtenga las mejores tarifas.

La buena noticia es que hay acciones específicas que puede tomar que mejorarán sus puntajes de crédito en el futuro si no están donde usted quiere que estén hoy. Para tener una idea de su posición, necesita saber dónde se encuentran sus puntajes de crédito en el rango de puntajes de crédito potenciales.

¿Cuáles son los diferentes rangos de puntaje de crédito?

Hay algunos tipos diferentes de puntajes de crédito disponibles en este momento. Pero, en general, los únicos que realmente cuentan son sus puntajes FICO.

Existen diferentes tipos de puntajes FICO que se utilizan en las industrias de hipotecas, automóviles y seguros, pero lo más importante a tener en cuenta es que FICO es el jugador principal cuando se trata de puntajes de crédito. Entonces, cuando su prestamista habla de calificar, 9 de cada 10 veces, se refiere a su puntaje FICO.

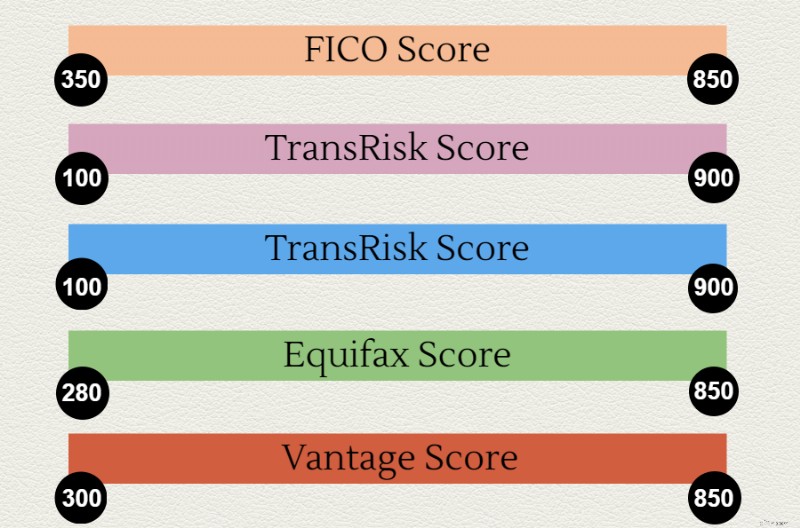

El rango de puntuación FICO es de 300 a 850.

Algunos otros modelos de calificación crediticia y sus rangos son:

- Puntuación PLUS – Experian desarrolló este puntaje de crédito y solo usa los datos que se encuentran en su informe de crédito de Experian. Los prestamistas no utilizan este puntaje de crédito. En cambio, está destinado a educar a los consumidores sobre sus niveles de riesgo crediticio. La puntuación PLUS oscila entre 330 y 830.

- Puntuación de riesgo trans – como sugiere el nombre, esta partitura fue desarrollada por TransUnion. Se utiliza para predecir el riesgo de nuevas cuentas de crédito, no su capacidad para pagar cuentas corrientes. El rango de puntuación de crédito de TransRisk es de 100 a 900.

- Puntuación de Equifax – esta también es una herramienta educativa, muy parecida a la puntuación PLUS. El rango de puntuación de crédito es de 280 a 850.

- Puntuación de Vantage – VantageScore es el único otro modelo de calificación crediticia utilizado por los prestamistas. Las tres principales agencias de crédito lo crearon para competir con el puntaje FICO. La versión actual de VantageScore tiene el mismo rango de puntaje crediticio que FICO:de 300 a 850.

¿Qué se considera un buen puntaje crediticio?

La respuesta a si un puntaje de crédito es "bueno" o "malo" depende del tipo de crédito que esté tratando de obtener y la tasa de interés máxima que lo hará feliz.

Para algo relativamente pequeño como un préstamo personal o una tarjeta de crédito, existe una amplia variedad de puntajes de crédito que podrían considerarse buenos.

Los prestamistas hipotecarios, por otro lado, generalmente requieren que su puntaje FICO promedio obtenido de las tres agencias de crédito no sea inferior a 640. Con un puntaje crediticio de 640, verá altas tasas de interés que agregan cientos de dólares a su hipoteca. pagos.

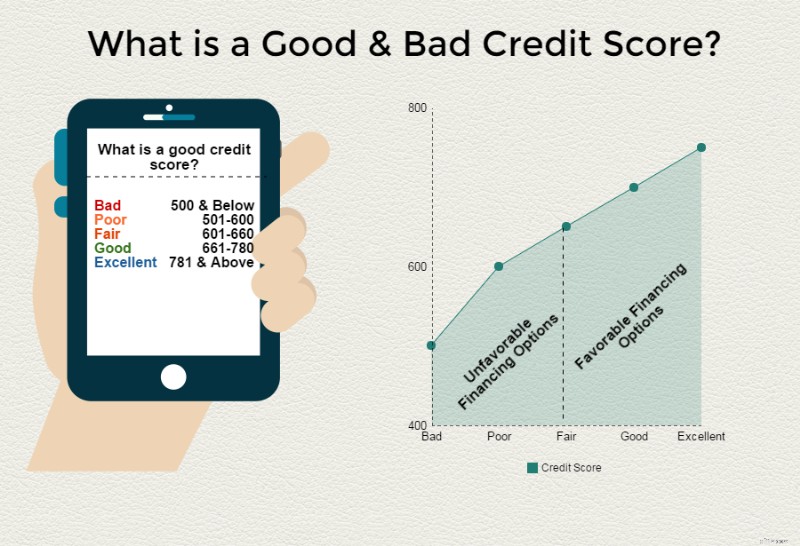

Las pautas generales sobre lo que constituye una buena puntuación de crédito frente a una mala puntuación de crédito son las siguientes:

- Excelente crédito: 781 – 850

- Buen crédito: 661 – 780

- Crédito justo: 601 – 660

- Mal crédito: 501 – 600

- Mal crédito: 500 y menos

Si bien es bueno tener excelentes puntajes crediticios, e incluso un puntaje crediticio perfecto de 850, lo más probable es que ya califique para las mejores tarifas en cualquier cosa con un puntaje crediticio entre medio y alto de 700.

Si está buscando una idea de qué tipo de puntaje de crédito necesitará en varias situaciones, siga leyendo.

¿Qué puntuación de crédito se necesita para alquilar un apartamento?

Los propietarios suelen consultar su historial de crédito para evaluar el riesgo de los nuevos inquilinos antes de ofrecer un contrato de arrendamiento. Es aconsejable evaluar su situación financiera actual, es decir, cuánto dinero debe actualmente en comparación con sus ingresos. También debe buscar cualquier cuenta de cobro pendiente, incluida la falta de pago del alquiler de un apartamento anterior.

En general, debe tener un puntaje de crédito de al menos 620 para que se le otorgue un contrato de arrendamiento. Si no puede cumplir con este mínimo, es probable que necesite un cosignatario en su contrato de alquiler. Por lo tanto, una persona con un puntaje de crédito de 615 tendría problemas, pero si usted tiene un puntaje de crédito de 635, es probable que esté libre de problemas.

En áreas donde las propiedades de alquiler tienen una gran demanda, es posible que también deba pagar un depósito mayor. Es posible que también tenga que calcular el alquiler del primer y último mes antes de que se apruebe su contrato de arrendamiento si sus puntajes de crédito son bajos (menos de 620). En casos extremos, es posible que se vea obligado a aceptar pagos automáticos tomados directamente de su cuenta corriente para calificar.

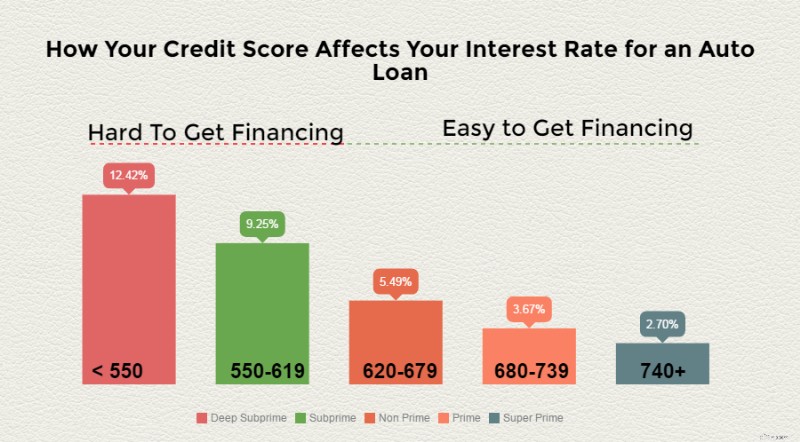

¿Qué es un buen puntaje de crédito para comprar un auto?

Los concesionarios de automóviles son famosos por su "sin crédito, mal crédito, ¡cualquier crédito!" eslóganes para que la gente entre en la puerta a comprar un auto nuevo.

Sin embargo, las grandes ofertas que ve anunciadas en la televisión generalmente están reservadas para personas con calificaciones crediticias "superprime" de primer nivel. El desglose general de las tasas de interés para los préstamos para automóviles nuevos se parece a esto:

Si sus puntajes de crédito se encuentran en las categorías de alto riesgo o alto riesgo, existe el riesgo de que no pueda obtener financiamiento en absoluto. Sin embargo, las tasas serán significativamente más altas si logra obtener financiamiento, como lo demuestra la lista anterior.

Si desea obtener las mejores tarifas para un automóvil nuevo, busque un puntaje crediticio "bueno" de 680 o más. Si desea que le aprueben un préstamo de automóvil con una tasa de interés decente, apunte a un puntaje de crédito "justo" de al menos 620.

¿Qué es un buen puntaje de crédito para comprar una casa?

Como se indicó anteriormente, si está buscando comprar una casa nueva, el prestamista hipotecario examinará su historial crediticio. Varios factores intervienen para calificar para un préstamo hipotecario, y su puntaje de crédito es solo uno de ellos.

Dicho esto, si desea calificar para una hipoteca tradicional, necesitará un puntaje de crédito de al menos 640. Las mejores tasas hipotecarias están reservadas para personas con un puntaje de crédito de 720 o superior.

Se pueden hacer algunas excepciones para las personas que obtienen préstamos FHA o préstamos VA. Por ejemplo, los préstamos de la FHA solo requieren un puntaje crediticio de 580 y los préstamos VA no tienen un puntaje crediticio mínimo para las hipotecas.

Sin embargo, estos números son engañosos porque ni la FHA ni el VA realmente otorgan préstamos. En su lugar, aseguran los préstamos a los bancos que otorgan los préstamos reales, principalmente brindando mitigación de riesgos en caso de incumplimiento.

Incluso con este seguro vigente, lo más probable es que no se le apruebe un préstamo VA o FHA con un puntaje de crédito inferior a 620.

¿Qué es un buen puntaje de crédito para una tarjeta de crédito?

Las tarjetas de crédito son las más variadas de todos los tipos de crédito para los que podría calificar. Si desea una excelente tasa de interés, sin cargos anuales y muchas ventajas, necesitará un 720 o mejor. Si solo está buscando una tarjeta de crédito sólida con una buena tasa, puede calificar para una tarjeta de crédito decente con un puntaje de crédito de 640.

¿Cómo puedo averiguar mi puntaje de crédito?

Muchas compañías de tarjetas de crédito ofrecen puntajes FICO gratuitos a los clientes hoy en día. Algunos incluso ofrecen un puntaje de crédito gratuito para los que no son clientes. También puede comprar su puntaje FICO en el sitio web de FICO, MyFICO. Sus puntajes de crédito VantageScore se pueden comprar en el sitio web de VantageScore.

Tenga en cuenta que algunas tarjetas de crédito y bancos brindan monitoreo de crédito. Sin embargo, estos puntajes de crédito pueden no ser su FICO o VantageScore. Así que asegúrese de verificar qué tipo de puntaje de crédito está obteniendo antes de pagarlo.

La única otra forma de obtener su puntaje de crédito es solicitar un préstamo o una tarjeta de crédito. En su carta de aceptación (o denegación), generalmente recibirá su puntaje de crédito y cómo se tuvo en cuenta en la decisión de aprobar o denegar su solicitud de crédito.

Esta es la forma menos recomendada de obtener su puntaje de crédito, ya que no hay forma de que mejore su puntaje de crédito antes de que se le niegue el crédito si hay problemas.

¿Cómo puedo mejorar mi puntaje de crédito?

Si su puntaje crediticio no está donde lo necesita para calificar para los tipos de crédito que merece, hay varias cosas que puede hacer para lograr un buen puntaje crediticio con el tiempo:

- Pague sus facturas a tiempo. Mantenerse al día con sus pagos es la mejor manera de generar crédito. Incluso seis meses de pagos a tiempo pueden tener un impacto significativo.

- Reduzca su relación deuda-ingresos. Cuanta más deuda tenga en relación con sus ingresos, menor será su puntaje crediticio. Trate de pagar los saldos de las tarjetas de crédito y los préstamos para darse un respiro.

- Pague las tarjetas de crédito al límite. Su índice de utilización de crédito es un factor importante. Usar todo su crédito disponible es una señal de alerta para los prestamistas de que usted es de alto riesgo. Así que pague cualquier saldo hasta que esté utilizando un tercio o menos de su límite de crédito disponible.

- Eliminar errores de su informe de crédito. Cualquier elemento negativo en su informe de crédito que no sea exacto afectará sus posibilidades de obtener la aprobación del crédito. Esto incluye pagos atrasados, cancelaciones, cuentas de cobro y más. Dispute cualquier error que encuentre en su informe de crédito con cada agencia de crédito, o contrate a un especialista acreditado en reparación de crédito para que haga el trabajo por usted.

Comprender cómo obtener un buen puntaje de crédito es un primer paso esencial para tomar el control de su libertad financiera. Tenga en cuenta que se necesita tiempo para crear un historial crediticio y que usted, como consumidor, tiene derechos para ayudarlo a preservar la precisión de sus puntajes crediticios.

-

¿Qué es un puntaje de crédito justo?

Cuando necesite solicitar un nuevo tipo de financiamiento, ya sea una tarjeta de crédito o un préstamo para automóvil, puede comenzar a prestar atención al tipo de puntaje de crédito que tiene. Desp

-

¿Qué puntuación de crédito se necesita para el crédito de PayPal?

¿Está pensando en solicitar una cuenta de crédito de PayPal? La puntuación de crédito mínima recomendada para PayPal Credit es 700. ¿Qué es el crédito de PayPal? PayPal Credit es una línea de créd

bancario

- ¿Qué significa una puntuación de crédito R9?

- ¿Qué es un buen puntaje crediticio para alquilar un apartamento?

- 5 beneficios de tener un buen puntaje crediticio

- ¿Qué es un puntaje de crédito?

- ¿Qué es un puntaje FICO Score?

- ¿Qué es un buen puntaje crediticio para comprar un automóvil?

- ¿Qué puntaje crediticio se necesita para comprar una casa?

- ¿Qué es un buen puntaje crediticio?

- ¿Cuál es el puntaje de crédito más alto?

-

¿Qué es el crédito rotativo?

¿Qué es el crédito rotativo? Hay muchas maneras de conseguir financiación en el mundo de hoy. El crédito revolvente es una excelente manera de hacer esto, y hay muchas maneras en las que puede acceder a este tipo de crédito. ¿L...

-

¿Qué es un puntaje FICO?

¿Qué es un puntaje FICO? Si alguna vez intentó obtener un préstamo o solicitó una tarjeta de crédito, es probable que haya escuchado el término puntuación FICO mencionado en más de una ocasión. Sin embargo, si solo está est...