Por qué los estadounidenses invirtieron $ 154 mil millones en certificados de depósito el año pasado

A medida que suben las tasas de interés, vea cuántos ahorradores están fijando tasas altas al regresar a los certificados de depósito.

A medida que suben las tasas de interés, vea cuántos ahorradores están fijando tasas altas al regresar a los certificados de depósito.

Dados por muertos durante casi una década, los ahorradores estadounidenses están volviendo a los certificados de depósito (CD) ofrecidos por las instituciones bancarias del país. Solo en 2018, los pequeños ahorradores acumularon $153.800 millones en certificados de depósito bancarios, según la Reserva Federal, el mayor aumento anual desde 2008.

Hay una gran razón por la cual:finalmente, después de años de tasas de interés ultrabajas, poner dinero en CD comienza a tener sentido nuevamente.

Tenga en cuenta que, si bien las mejores cuentas de ahorro en línea actualmente ofrecen un porcentaje de rendimiento anual (APY) de alrededor del 2,35 %, los mejores CD con vencimiento a cinco años cuentan con un APY superior al 3 %. Y aunque un punto porcentual en los rendimientos anuales puede ser trivial para algunos, es significativo para los grandes ahorradores y los jubilados que dependen de los CD como una fuente segura de ingresos durante la jubilación.

Fijando tarifas más altas

Los certificados de depósito recompensan a los ahorradores por guardar su dinero por períodos de tiempo a tasas de interés generalmente fijas. Si abre una cuenta de CD de cinco años hoy, sabe que ganará alrededor del 3.1% anual de su dinero durante los próximos cinco años. Un dólar puesto hoy en un CD de este tipo crecería a alrededor de $1,17 al vencimiento cinco años después.

Los bancos están felices de ofrecer CD porque, aunque cuestan más en interés, les da una base muy estable de depósitos con un costo fijo. Los ahorradores están felices de asegurar su dinero si eso significa ganar una tasa más alta en su efectivo.

Los altos rendimientos de los CD están realmente libres de riesgos, ya que la Corporación Federal de Seguros de Depósitos (FDIC), que asegura a los depositantes contra pérdidas en caso de quiebra bancaria por montos de hasta $250,000, protege los CD de la misma manera que protege las cuentas corrientes y de ahorro. saldos de cuenta.

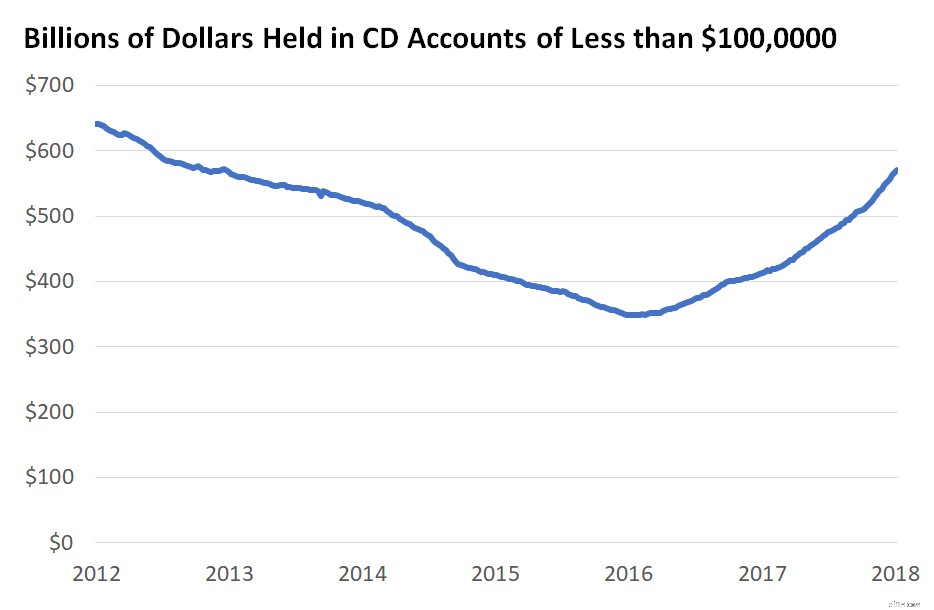

Fuente de datos:Banco de la Reserva Federal de St. Louis.

La certeza de saber a qué tasa ganará con sus ahorros atrae a algunos ahorradores, particularmente a aquellos que están ahorrando para objetivos a más largo plazo, como comprar una casa o un automóvil, y por lo tanto pueden ceder parte del acceso a su dinero a cambio de una mejor APY.

Si resulta que las tasas siguen aumentando, puede recibir una pequeña multa, generalmente de 150 a 180 días de interés, para retirar su dinero antes de tiempo y comprar otro CD con un rendimiento aún mayor. (Incurrir en la multa por retirar antes de tiempo solo tiene sentido cuando las tasas aumentan lo suficiente como para compensar la multa).

¿Seguirán aumentando las tarifas en 2019?

Bloquear una tasa más alta ahora tiene algo de atractivo. Después de aumentar las tasas una vez en 2015, tres veces en 2017 y cuatro veces en 2018, la Reserva Federal ha señalado que podría aumentar las tasas solo una o dos veces en 2019. En otras palabras, este ciclo de aumento de tasas puede estar más cerca del final. que el principio. Las tasas de interés a más largo plazo han valorado efectivamente cambios mínimos en las tasas de interés a más corto plazo por parte de la Reserva Federal en el corto plazo.

Los saldos de CD en cuentas con menos de $100,000, las que tienen más probabilidades de ser abiertas por individuos, han aumentado constantemente desde que la Reserva Federal aumentó las tasas de interés por primera vez en 2015. Con muchos de los bancos más grandes del país pagando tan solo 0.01% de interés en cuentas corrientes y de ahorro, los clientes de bancos tacaños encontrarán que las cuentas de CD de alto rendimiento son particularmente lucrativas en el entorno actual de tasas de interés.

Si no está satisfecho con la tasa que está ganando con sus ahorros, ahora puede ser un buen momento para considerar guardar su efectivo en un CD de alto rendimiento para obtener un mejor APY.

-

Con la Fed aumentando las tasas de interés en un 0,50 %, ¿debería invertir más dinero en ahorros?

La respuesta puede sorprenderte. El miércoles 4 de mayo de 2022, la Reserva Federal aumentó la tasa de fondos federales al máximo desde 2000. En un esfuerzo continuo por combatir la alta inflación d

-

¿Cómo funcionan los CD (certificados de depósito)?

Los certificados de depósito son excelentes ahorros. Toman tiempo para madurar antes de eclosionar y puede usar los fondos, pero si está preparado para esperar, ayudarán a que su dinero crezca. Ver má

bancario

- Objetivos de los depósitos

- Acerca de las mejores tasas de interés de CD canadienses

- Por que 2019 podría ser el año de otra burbuja tecnológica

- Por qué las tasas de interés más altas deberían hacerte feliz

- Por qué el aumento de las tasas de interés puede matar a las empresas

- Mejores tarifas de CD | Tasas de certificado de depósito

- ¿Por qué tantos estadounidenses se están cambiando a la banca en línea?

- ¿Por qué los bancos pagan intereses?

- ¿Qué es una tasa de interés y por qué es importante?

-

¿Por qué sigue bajando la tasa de interés de mi cuenta de ahorros?

¿Por qué sigue bajando la tasa de interés de mi cuenta de ahorros? No será tan bajo para siempre, pero no espere que suba pronto. Si observa de cerca su cuenta de ahorros, probablemente haya notado que su tasa de interés se ve bastante débil en comparación con lo q...

-

4 razones por las que a los estadounidenses les encantan las cuentas de ahorro

4 razones por las que a los estadounidenses les encantan las cuentas de ahorro Vale la pena tener una cuenta de ahorros para muchas razones, pero aquí hay un vistazo a cuatro de ellas. Hay muchas buenas razones para abrir una cuenta de ahorros. Estas cuentas no solo pagan inter...