FactCheck:¿los bancos australianos tienen el doble de rendimiento sobre el capital que los bancos de otras economías desarrolladas?

En su presupuesto federal de 2017, el gobierno australiano incluyó un gravamen del 0,06% sobre los cinco bancos más grandes de Australia:ANZ, la Commonwealth, COGER, Westpac y Macquarie Bank. El impuesto costará colectivamente a los bancos 1.600 millones de dólares australianos al año, y, según algunas estimaciones, aumentará el costo total de financiación de los bancos afectados en alrededor de un 0,03%. Muchos comentaristas han sugerido que este costo se transferirá directamente a los clientes.

En una entrevista en el programa Insiders de ABC, El tesorero Scott Morrison dijo que los bancos podrían absorber el costo del impuesto, dado el tamaño de sus ganancias.

Dijo que los grandes bancos de Australia tienen una ventaja de entre el 0,2% y el 0,4% debido a la forma en que funciona el régimen regulatorio de Australia y que los bancos australianos tienen un rendimiento sobre el capital de aproximadamente el doble que los bancos de otras economías desarrolladas avanzadas.

¿Está bien?

Comprobando la fuente

Cuando se le preguntó por fuentes que respaldaran su declaración, un portavoz de Scott Morrison refirió a The Conversation a la evidencia presentada por el Banco de la Reserva de Australia al Comité Permanente de Economía de la Cámara de Representantes en su audiencia del 28 de septiembre, 2016.

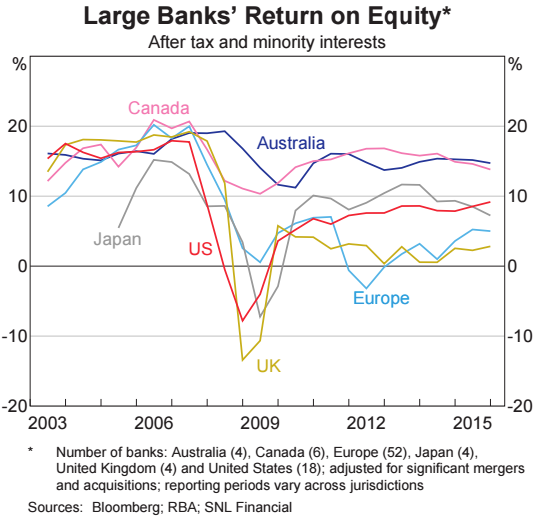

En el informe, el Banco de la Reserva incluyó un cuadro que se proporciona a continuación.

El portavoz agregó que:

Comprobemos los hechos.

¿Cuál es el rendimiento del capital para los bancos australianos?

Rentabilidad sobre recursos propios, o ROE, es una medida de ganancia, expresado como porcentaje del capital contable. Muestra cuánto beneficio genera una empresa con los fondos invertidos por sus accionistas.

La siguiente figura (de la Revisión de estabilidad financiera del Banco de la Reserva) muestra el rendimiento sobre el capital de la grande bancos en Australia fue de alrededor del 15% en 2015.

Incluidos los bancos australianos más pequeños, que tienen alrededor del 20% del mercado, el rendimiento promedio sobre el capital es algo más bajo y más variable que solo para los cuatro grandes, pero está por encima del 12%.

Una década atrás, Los rendimientos sobre el capital de los bancos australianos fueron algunos puntos más altos, y no muy diferente de los que obtienen los bancos en otros mercados desarrollados.

Sin embargo, durante la crisis financiera mundial, los bancos de EE. UU. y Europa sufrieron grandes pérdidas, lo que lleva a rendimientos negativos durante un par de años. Desde entonces, los bancos estadounidenses se han recuperado algo. Bancos europeos y británicos, sin embargo, continúan teniendo un desempeño débil:los rendimientos sobre el capital de los grandes bancos en Europa son aproximadamente del 5%, en comparación con aproximadamente el 3% en el Reino Unido. Los ROE de los grandes bancos canadienses tienen, como los de los grandes bancos australianos, permaneció más alto y más estable.

Mirando hacia el futuro, el Banco de la Reserva señala que:

¿Tienen los bancos más grandes de Australia una ventaja adicional sobre los rivales más pequeños?

El tesorero también afirmó que “nuestros principales bancos tienen una ventaja de 20 a 40 puntos básicos [costo de financiamiento] debido a la naturaleza de la regulación y estructura de nuestro sistema financiero”.

De hecho, los grandes bancos parecen poder pedir prestado más barato porque sus prestamistas esperan que reciban apoyo del gobierno durante las crisis.

En 2010, el Fondo Monetario Internacional (FMI) utilizó una variedad de enfoques para estimar el valor del "apoyo gubernamental implícito", como los rescates proporcionados a algunos bancos estadounidenses durante la crisis financiera mundial, para los bancos y otras instituciones financieras del Grupo de los 20 países. , incluida Australia.

Si bien las respuestas de los diferentes enfoques variaron, el FMI concluyó que el apoyo gubernamental implícito “proporciona a las instituciones financieras demasiado grandes para quebrar con un beneficio de financiación de entre 10 y 50 puntos básicos, con una media de unos 20 puntos básicos ”.

Aquí en Australia el Banco de la Reserva ha llegado a la conclusión de que "los principales bancos han recibido una ventaja de financiación inexplicable sobre los bancos australianos más pequeños de alrededor de 20 a 40 puntos básicos en promedio desde 2000".

Los investigadores de la Universidad Macquarie, James Cummings y Yilian Guo, encontraron que la ventaja del costo de financiamiento fue de aproximadamente 30 puntos básicos entre 2004 y 2013, pero ha disminuido a alrededor de 16 a 17 puntos básicos desde entonces, en parte debido a reformas prudenciales que obligaron a los bancos a incrementar la participación de los préstamos aportados por los accionistas.

Veredicto

Scott Morrison tenía razón:los bancos australianos "tienen un rendimiento sobre el capital que es aproximadamente el doble, si no más que eso, lo que se ve particularmente en otras partes de las economías desarrolladas avanzadas del mundo ”.

En la actualidad, los bancos australianos tienen mayores rendimientos sobre el capital que los bancos en muchos otros mercados desarrollados importantes. Esos rendimientos son aproximadamente el doble o más que los rendimientos de los bancos europeos y británicos en problemas. Pero los retornos en Canadá están cerca del nivel australiano, y los rendimientos obtenidos por los grandes bancos estadounidenses están solo unos pocos puntos por debajo del nivel australiano.

El tesorero también tiene razón al señalar que los principales bancos disfrutan de una ventaja en el costo de financiamiento sobre la base del apoyo gubernamental esperado en las crisis financieras. Sin embargo, el tamaño del soporte es menos claro. Si bien los estudios del FMI y el RBA están en consonancia con el rango del tesorero, Existe alguna evidencia de que la ventaja del costo de financiamiento ahora puede ser algo menor. - Jim Minifie

Revisar

Este FactCheck es claro y preciso. Es necesario señalar otros dos puntos.

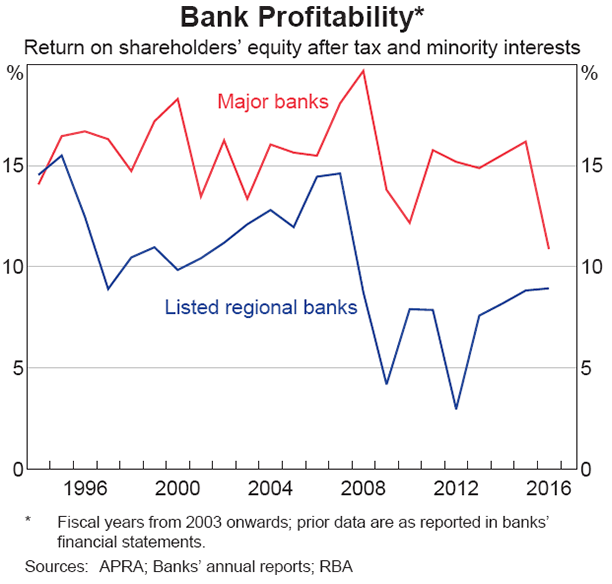

La primera es que los datos recientes sobre el rendimiento bancario sobre el capital son mucho más débiles que el gráfico presentado. Este proviene del Boletín del Banco de la Reserva de marzo de 2017, escrito por David Norman.

El segundo punto que debe señalarse es que el estudio de la Universidad Macquarie al que se hace referencia en el FactCheck, que examinó las posibles ventajas de financiación que tienen los grandes bancos sobre los pequeños, se calcula como residual. Eso significa que los estudios prueban todas las explicaciones posibles que se les ocurren, y luego dicen que lo que no pueden explicar debe ser el resultado de algún subsidio gubernamental implícito. Puede ser, pero la metodología es muy indirecta. - Rodney Maddock

La unidad FactCheck de The Conversation es el primer equipo de verificación de hechos en Australia y uno de los primeros a nivel mundial en ser acreditado por la Red Internacional de Verificación de Datos. una alianza de verificadores de hechos alojada en el Instituto Poynter en los EE. UU. Leer más aquí.

¿Ha visto un "hecho" que valga la pena comprobar? FactCheck de The Conversation pide a los expertos académicos que prueben las afirmaciones y vean cuán verdaderas son. Luego le pedimos a un segundo académico que revise una copia anónima del artículo. Puede solicitar un cheque en checkit@theconversation.edu.au. Incluya la declaración que desea que verifiquemos, la fecha en que se hizo, y un enlace si es posible.

-

Los mayores pros y contras de los bancos en línea

Hay muchas buenas razones para optar para la banca en línea, pero también hay algunas desventajas. Hoy, cuando abre una cuenta bancaria, no tiene que quedarse con un banco que esté ubicado en su áre

-

Cómo cerrar una cuenta bancaria en los 5 bancos más grandes de EE. UU.

No todos los bancos son iguales y, a menudo, no está muy claro cómo cerrar su cuenta. Ya sea que se mude, busque actualizar sus funciones bancarias o esté harto de la cantidad de cargos involucrados,

Artículos Destacados

- El riesgo de los bancos comerciales

- ASIC da motivo a los bancos para la celebración navideña

- El Fondo de Renta Variable Internacional

- Limitaciones del rendimiento del capital (ROE)

- Cálculo del rendimiento del capital (ROE)

- Retorno sobre el capital (ROE)

- Refinanciamiento versus préstamo con garantía hipotecaria:¿cuál es la diferencia?

- ¿Debo tener una cuenta corriente o una cuenta de ahorros? (La respuesta es ambas).

- Los beneficios de cambiar de banco

-

¿Qué es la relación K?

¿Qué es la relación K? El K-Ratio es una herramienta estadística que nos ayuda a medir dos cosas:el crecimiento del rendimiento y la consistencia de ese crecimiento durante un período específico. A menudo se utiliza para de...

-

Uniones de crédito frente a bancos:¿cuál es la diferencia?

Uniones de crédito frente a bancos:¿cuál es la diferencia? Foto:fotoipsak Si no pertenece a una cooperativa de ahorro y crédito, o incluso si lo hace, es posible que no sepa las muchas formas en que se diferencian de los bancos. Aunque los bancos y las union...