¿Es legal en Texas cobrar un cheque posfechado antes de la fecha?

Los cheques posfechados no se pueden cobrar legalmente antes, siempre que se tomen las medidas necesarias.

Los cheques posfechados no se pueden cobrar legalmente antes, siempre que se tomen las medidas necesarias. Escribir un cheque posfechado (PD) es legal en Texas y en todos los demás estados de EE. UU. por lo tanto, cobrarlo antes de la fecha de vencimiento del pago no es legal. Sin embargo, muchos bancos cobran cheques presentados antes de la fecha de vencimiento, y no puede ser considerado responsable a menos que se hayan seguido ciertos pasos para evitar que lo hagan. Las organizaciones comerciales suelen indicar en sus facturas que no aceptan cheques de DP y que todos los cheques se depositarán de inmediato. Esta es una cláusula de exclusión para protegerlos de acciones legales.

¿Qué es un cheque posfechado?

Un cheque de PD es un cheque emitido en un día determinado pero fechado para una fecha posterior. La razón para emitir un cheque PD es proporcionar el pago al destinatario de inmediato, pero el beneficiario solo puede cobrar el dinero en la fecha posterior escrita en el cheque. En términos del código penal de Texas, un cheque PD constituye una promesa de pagar el monto al beneficiario en una fecha específica. Las personas suelen emitir cheques de PD cuando no hay fondos suficientes para cubrir el cheque en la fecha en que el beneficiario lo necesita.

Ley de EE. UU.

Artículo 3-113 del Código Uniforme de Comercio (UCC), que regula las ventas y las transacciones comerciales en todos los estados de EE. UU., especifica que la fecha escrita en el "instrumento" es lo que determina la fecha de pago, incluso si la fecha del cheque es posterior al día en que se emite. Aunque legalmente se puede pagar un cheque a la vista, no se paga antes de la fecha del cheque.

Cobro de cheques de DP

En términos de la sentencia de la UCC, por lo tanto, No es legal cobrar un cheque de PD en Texas hasta la fecha escrita en él. Con la banca computarizada moderna, sin embargo, los cheques a menudo se depositan a través de máquinas automáticas y la computadora no lee la fecha, por lo que se acepta el cheque y se pagan los fondos. Si el beneficiario deposita el cheque dentro del banco, el cajero puede notar que está posfechado y negarse a aceptarlo.

Responsabilidad bancaria

De acuerdo con la Sección 4-403 (b) de UCC, el pagador debe notificar a su banco en caso de que haya emitido un cheque PD, y para proporcionar información como el nombre del beneficiario, el valor del cheque y la fecha en que vence el pago. Sin esta información, el banco puede rechazar o "rebotar" el cheque o cobrarlo. Si el banco recibe una notificación a tiempo y aún cobra el cheque, puede ser responsable de pérdidas o daños, incluidos los costos si se rechazan otros artículos debido a fondos insuficientes.

Impacto en el puntaje crediticio

Si escribe un cheque de PD en Texas y no notifica al banco a tiempo, tiene derecho a cobrarlo. Si esto pasa, a menos que tenga protección contra sobregiros, su cuenta bancaria estará sobregirada y es posible que deba pagar cargos adicionales. Los sobregiros no autorizados o los cheques sin fondos también pueden contabilizar su puntaje crediticio.

-

Ratios de presupuesto personal recomendados

Al crear un presupuesto, muchos consumidores no saben por dónde empezar a dividir sus ingresos en categorías de gastos. Las proporciones presupuestarias pueden consistir en gastos de manutención, cost

-

La Cámara aprueba el proyecto de ley de reforma de jubilación que enmienda 401 (k),

Reglas IRA La Cámara de Representantes de Estados Unidos aprobó el jueves un proyecto de ley que tiene como objetivo fomentar el ahorro para la jubilación entre los estadounidenses y fortalecer su e

-

El apasionante mundo del comercio de bonos del tesoro (en serio)

Para algunas personas, la idea de negociar bonos evoca imágenes de Mortimer y Randolph bebiendo brandy con chaqueta de fumar, o tal vez jubilados que esperan pacientemente el pago de sus cupones semes

-

¿Qué son los fondos mutuos?

Muchos inversores de mentalidad conservadora no quieren correr riesgos elevados cuando invierten su dinero. En lugar de sumergirse solo en el fondo del grupo de inversión, que puede ser una zambullida

presupuesto

-

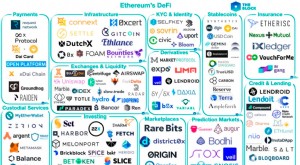

¿Qué es DeFi?

¿Qué es DeFi? En nuestro mundo tradicional de las finanzas, tenemos un sistema financiero centralizado, gobernado y regulado por instituciones financieras y terceros intermediarios. Finanzas descentralizadas, o D...

-

10 formas inteligentes de obtener un préstamo para pequeñas empresas

10 formas inteligentes de obtener un préstamo para pequeñas empresas El dinero es el sustento de cualquier pequeña empresa. Y utilizar el financiamiento para mantener un flujo de caja saludable puede ser esencial para una operación sostenible. Todavía, a la hora de b...

-

7 formas extrañas de mantenerte a ti y a tus cosas a salvo

7 formas extrañas de mantenerte a ti y a tus cosas a salvo Foto:Lydia Tenemos sistemas de seguridad para el hogar, alarmas para automóviles y candados para bicicletas. Sin embargo, nuestras pertenencias siguen siendo robadas de vez en cuando. Cuando los disp...

-

Tener un accidente automovilístico sin seguro:esto es lo que podría suceder

Tener un accidente automovilístico sin seguro:esto es lo que podría suceder Incluso si es un conductor cuidadoso y no cree que necesite un seguro de automóvil, no debe posponer su compra. Se requiere un seguro de responsabilidad civil para automóviles en casi todos los esta...