Ratios de presupuesto personal recomendados

Al crear un presupuesto, muchos consumidores no saben por dónde empezar a dividir sus ingresos en categorías de gastos. Las proporciones presupuestarias pueden consistir en gastos de manutención, costos de vivienda y transporte y fondos utilizados para ahorros. Existen ratios de presupuesto personal específicos que son recomendados tanto por los asesores financieros como por las instituciones financieras. Estos ratios también pueden entrar en juego al solicitar un producto crediticio como una hipoteca o un préstamo personal.

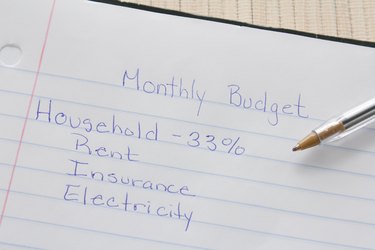

Gastos del hogar

Al determinar un presupuesto, Uno de los factores más importantes será típicamente la proporción dedicada a los costos de vivienda. Los costos de vivienda incluirán pagos de hipoteca o alquiler, impuestos y costos de seguros, así como los fondos necesarios para las reparaciones necesarias o mejoras en el hogar. También se incluyen en la relación de vivienda los servicios públicos como la electricidad, gas, servicios de agua y alcantarillado y telefonía. También se pueden incluir cable e Internet, sin embargo, muchos los consideran un lujo en lugar de una necesidad. Se recomienda que la parte de la vivienda de la proporción sea igual o inferior al 35 por ciento.

Transporte

Después de la vivienda, el transporte puede ser la parte más costosa del índice de presupuesto de un consumidor. Los costos de transporte incluyen cualquier pago de un préstamo o arrendamiento de automóvil, fondos para gas, seguro de auto, mantenimiento de rutina y ahorro para reparaciones. Los costos de transporte también pueden incluir fondos utilizados para tarifas de estacionamiento y transporte público. Algunos consumidores también optan por incluir ahorros para la compra de un automóvil futuro si no hay un pago mensual involucrado. Se recomienda que los costos de transporte sean el 20 por ciento del presupuesto.

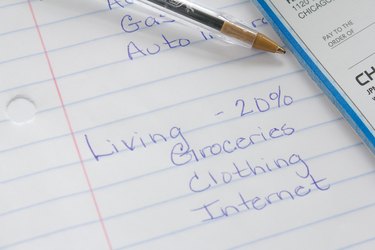

Gastos de vida

Los consumidores suelen gastar una buena parte de sus ingresos en gastos de subsistencia habituales. Esta categoría incluirá un presupuesto para comestibles, cenar fuera, entretenimiento como películas o vacaciones, facturas médicas y costos de medicamentos recetados. Los gastos de manutención también pueden incluir ropa y artículos personales, así como obsequios o servicios de suscripción como alquiler de películas o revistas. Algunos consumidores también incluirán la televisión por cable o Internet como un gasto de vida en lugar de un gasto del hogar. Los gastos de manutención deben ser el 20 por ciento del presupuesto.

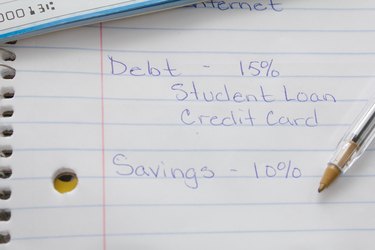

Deuda y Ahorro

Después de considerar la vivienda, gastos de transporte y manutención, el reembolso de la deuda y los ahorros entrarán en juego. El pago de la deuda incluirá gastos tales como facturas de tarjetas de crédito, préstamos personales sin garantía, préstamos para estudiantes y cualquier otra obligación de deuda que no esté vinculada a un préstamo garantizado, como una hipoteca o un préstamo para el automóvil. El pago de la deuda debe sumar el 15 por ciento del presupuesto.

Aunque el ahorro es el porcentaje más pequeño de una relación presupuestaria, puede ayudar a los consumidores a prepararse para el futuro. Los ahorros consistirán en un fondo de emergencia, así como ahorros para la jubilación y cualquier inversión como acciones, bonos y propiedades de inversión inmobiliaria. Los ahorros deberían ocupar el 10 por ciento restante de un presupuesto.

-

¿Qué debería uno saber todo sobre Bitcoin?

En el año 2009, Bitcoin vino con una entrada popular. Fue la primera vez que se lanzó este tipo de moneda al mercado online. Esta criptomoneda se considera efectivo digital descentralizado, lo que pue

-

Para volverse grande, Acepta tus defectos

Si quieres ser excelente en lo que haces, todo comienza con aceptar tus defectos. Una de mis personas favoritas para hacer eso es Elon Musk. Nunca admiré al tipo por ser tan rico o famoso. Y por muc

-

Cómo obtener muestras gratis en Sams Club

Sams Clubs puede tener demostraciones en la tienda. El club de Sam, una subsidiaria de la corporación Walmart, es un club de almacén solo para miembros. El minorista ofrece a los consumidores una var

-

Por qué la tierra adecuada marcará la diferencia

Muchas personas idealizan lo que se siente al vivir en una casa que construyeron. Construir una casa con especificaciones personalizadas es lo que la mayoría de la gente no tiene la oportunidad de apr

presupuesto

-

Cómo hacer un retiro de efectivo de emergencia

Cómo hacer un retiro de efectivo de emergencia Realice un retiro de efectivo de emergencia. Si necesita dinero en efectivo a toda prisa para uno de los muchos gastos inesperados de la vida, necesita hacer un retiro de efectivo de emergencia. Esto...

-

¿Qué son los instrumentos comerciales?

¿Qué son los instrumentos comerciales? Los instrumentos de negociación son todos los diferentes tipos de activos y contratos que se pueden negociar. Los instrumentos de negociación se clasifican en varias categorías, algunos más populares ...

-

Cómo borré $ 70,

Cómo borré $ 70, 000 de deuda y se convirtió en millonario eventual El dinero puede darte libertad o atascarte. Tienes el poder de cambiar tu futuro y todo comienza con tu dinero. Quiere que su dinero trabaje para ...

-

¿Qué es la Banca Ética?

¿Qué es la Banca Ética? La banca ética implica la conciencia de cómo las prácticas bancarias afectan a la sociedad y al medio ambiente. Las instituciones financieras que enfatizan las prácticas éticas buscan ganancias como c...