Comprender la correlación del petróleo y la moneda

Hay una cadena oculta que une las monedas al petróleo crudo. Con las acciones de precios en un lugar, fuerza una reacción de simpatía u oposición en el otro. Esta correlación persiste por muchas razones, incluida la distribución de recursos, la balanza comercial (BOT), y psicología del mercado. También, Existe una contribución significativa del petróleo crudo a las presiones inflacionarias y deflacionarias que intensifica estas interrelaciones durante períodos de fuerte tendencia, tanto al alza como a la baja.

El petróleo y el dólar estadounidense

El petróleo crudo se cotiza en dólares estadounidenses (USD). Entonces, Cada subida y bajada del dólar o del precio de la materia prima genera un realineamiento inmediato entre el dólar y numerosos cruces de divisas. Estos movimientos están menos correlacionados en naciones sin reservas significativas de petróleo crudo, como Japón, y más correlacionados en países que tienen reservas importantes como Canadá, Rusia, y Brasil.

Conclusiones clave

- El petróleo y las monedas están intrínsecamente relacionados en los que las acciones de los precios en una fuerza una reacción positiva o negativa en la otra en países con reservas significativas.

- El dólar estadounidense se ha beneficiado de la abrupta caída del petróleo crudo, ya que el sector energético es un contribuyente significativo al PIB de EE. UU.

- Los países que dependen en gran medida de las exportaciones de crudo experimentan más daños económicos que aquellos con recursos más diversos.

- Los países que compran petróleo crudo y los que lo producen intercambian USD en un sistema llamado sistema de petrodólares.

Desarrollo de correlaciones petroleras

Muchas naciones aprovecharon sus reservas de petróleo crudo durante el aumento histórico del mercado energético entre mediados de la década de 1990 y mediados de la de 2000, endeudarse mucho para construir infraestructura, ampliar las operaciones militares, e iniciar programas sociales. Esas facturas vencieron después del colapso económico de 2008, donde algunos países se desapalancaron mientras que otros se duplicaron, endeudarse más fuertemente contra las reservas para restaurar la confianza y la trayectoria de sus economías heridas.

Estas cargas de deuda más pesadas ayudaron a mantener altas las tasas de crecimiento hasta que los precios mundiales del petróleo crudo colapsaron en 2014, arrojar a las naciones sensibles a las materias primas en entornos recesivos. Canadá, Rusia, Brasil, y otros países ricos en energía lucharon durante algunos años, ajustarse a la caída de los valores en dólares canadienses (CAD), Rublos rusos (RUB), y reales brasileños (BRL), pero mostró signos de recuperación en 2016 y 2017.

La presión de venta se ha extendido a otros grupos de productos básicos, suscitando importantes temores de deflación mundial. Esto ha reforzado la correlación entre las materias primas afectadas, incluyendo el petróleo crudo y los centros económicos sin reservas significativas de materias primas como la Eurozona. Monedas en naciones con importantes reservas mineras pero escasas reservas de energía, como el dólar australiano (AUD), se han desplomado junto con las monedas de las naciones ricas en petróleo.

Problemas en la eurozona

La caída de los precios del petróleo crudo provocó un temor deflacionario en la zona euro después de que los índices locales de precios al consumidor se volvieran negativos a fines de 2014. A principios de 2015, el Banco Central Europeo (BCE) presionó para introducir un programa de estímulo monetario a gran escala para detener el espiral deflacionaria y agregar inflación al sistema. La primera ronda de compra de bonos en esta versión europea de flexibilización cuantitativa (QE) comenzó la primera semana de marzo de 2015. La QE del BCE continuó hasta mediados de 2018.

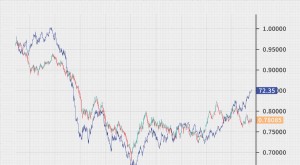

EUR / USD vs.Petróleo crudo

Muchos participantes de forex centran toda su atención en el cruce EUR / USD, el mercado de divisas más popular y líquido del mundo. El par de divisas alcanzó su punto máximo en marzo de 2014, solo tres meses antes de que el petróleo crudo entrara en una leve caída que se aceleró a la baja en el cuarto trimestre, al mismo tiempo que el crudo se rompió de los 80 superiores a los 50 bajos. La presión de venta del euro continuó hasta marzo de 2015, finalizando al mismo tiempo que el BCE inició su programa de estímulo monetario.

Venezuela tiene la mayor cantidad de reservas de crudo, según la OPEP.

Impacto del dólar estadounidense (USD)

Si bien Estados Unidos ha subido de rango en la producción mundial de petróleo, el dólar estadounidense se ha beneficiado de la abrupta caída del petróleo crudo por varias razones. Primero, El crecimiento económico de EE. UU. Desde que el mercado bajista ha sido inusualmente fuerte en comparación con sus socios comerciales, mantener los balances intactos. Segundo, mientras que el sector energético contribuye significativamente al PIB de EE. UU., La gran diversidad económica de Estados Unidos reduce su dependencia de esa única industria.

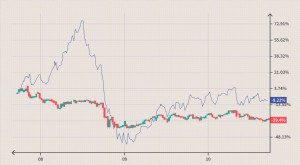

USD vs.Petróleo crudo

Invesco DB U.S. Dollar Index Bullish Fund (UUP), un proxy comercial de USD popular, alcanzó un mínimo de varias décadas en el apogeo del último ciclo de mercado alcista en 2007 y se volvió bruscamente más alto, alcanzando un máximo de tres años cuando el mercado bajista terminó en 2009. Luego, los mínimos más altos en 2011 y 2014 prepararon el escenario para una poderosa tendencia alcista de 2014 que comenzó solo un mes después de que el petróleo crudo alcanzara su punto máximo y entrara en su histórica tendencia bajista.

El comportamiento de bloqueo inverso continuó entre instrumentos en 2015, cuando el USD continuó su retroceso. La cima fue simultánea con el inicio del programa QE del BCE, ilustrar cómo la política monetaria puede superar la correlación del petróleo crudo, al menos durante períodos de tiempo significativos. El período previo a un ciclo de alza de tipos anticipado del FOMC también ha contribuido a este patrón de retención.

Resultados de la dependencia excesiva

Tiene sentido que las naciones que dependen más de las exportaciones de petróleo crudo hayan sufrido un daño económico mayor que aquellas con recursos más diversos. Rusia ofrece un ejemplo perfecto, con la energía representando más del 65% de sus exportaciones totales de 2014.

El país cayó en una fuerte recesión en 2015, con una caída del PIB del 4,6% interanual en el segundo trimestre de 2015, intensificado por las sanciones occidentales vinculadas a su incursión en Ucrania. El PIB del tercer trimestre de 2015 cayó un 2,6% interanual, y luego 2.7% para el cuarto trimestre de 2015. Luego, con el vuelco de los precios del crudo, El PIB ruso experimentó un marcado cambio de rumbo. El crecimiento del GPD se volvió positivo en el cuarto trimestre de 2016 y se ha mantenido así desde entonces.

Gazprom es la empresa productora de petróleo más grande de Rusia.

Estos son los países con las mayores exportaciones de petróleo crudo en función de los barriles por día, según el World Factbook de la CIA con datos de 2014:

- Arabia Saudita con 7,3 millones

- Rusia con 5,1 millones

- Irak con 3,3 millones

- Emiratos Árabes Unidos con 2,7 millones

- Canadá con 2,7 millones

La diversidad económica muestra un mayor impacto en las monedas subyacentes que las cifras absolutas de exportación. Colombia ocupa el puesto 19, pero el petróleo crudo representa el 25% de las exportaciones totales, apuntando a una alta dependencia ilustrada en el colapso del peso colombiano (COP) desde mediados de 2014. Mientras tanto, la economía de ese país se ha enfriado considerablemente después de un tórrido crecimiento acelerado.

El colapso del rublo

Muchas plataformas de divisas occidentales detuvieron el comercio de rublos a principios de 2015 debido a problemas de liquidez y controles de capital. alentar a los comerciantes a utilizar la corona noruega (NOK) como mercado sustituto. El USD / NOK muestra un patrón de base amplio entre 2010 y 2014, al mismo tiempo que el petróleo crudo rebotaba entre $ 75 y $ 115. La desaceleración del petróleo crudo en el segundo trimestre de 2014 coincide con una poderosa tendencia alcista que se aceleró en el cuarto trimestre.

Ese rally continuó en la segunda mitad de 2015, con el par de divisas alcanzando un nuevo máximo de una década. Esto apunta a un estrés continuo en la economía rusa, a pesar de que el petróleo crudo ha salido de sus profundos mínimos. Todavía, el par se ha disparado junto con el petróleo crudo. La alta volatilidad hace que este sea un mercado difícil para las posiciones de forex a largo plazo, pero los operadores a corto plazo pueden obtener excelentes ganancias en este mercado de fuerte tendencia.

La línea de fondo

El petróleo crudo muestra una estrecha correlación con muchos pares de divisas por tres razones. Primero, el contrato se cotiza en dólares estadounidenses, por lo que los cambios en los precios tienen un impacto inmediato en los cruces relacionados. Segundo, La alta dependencia de las exportaciones de petróleo crudo impulsa a las economías nacionales hacia tendencias alcistas y bajistas en los mercados energéticos. Y tercero, El colapso de los precios del petróleo crudo provocará caídas comprensivas en las materias primas industriales, aumentando la amenaza de deflación mundial, obligando a los pares de divisas a cambiar el precio de las relaciones.

-

Estados Unidos y México:educación y comprensión

La semana pasada, funcionarios de Estados Unidos y México revitalizaron su compromiso de luchar contra el contrabando transfronterizo de drogas, armas y dinero. Los funcionarios estadounidenses recono

-

Comprensión de los impuestos sobre una cuenta IRA heredada y las reglas de una cuenta IRA heredada

¿Qué es una IRA heredada? ¿Cuáles son los impuestos sobre una IRA heredada? Una IRA heredada se refiere a una IRA que se transfiere del titular original de la cuenta a un beneficiario después de que

Futuros y materias primas

- Invertir en petróleo

- Petróleo crudo

- El efecto de los inventarios de crudo en la economía petrolera

- Cómo funciona la industria del petróleo y el gas

- Principales factores que afectan el precio del petróleo

- ¿Cómo afectan la oferta y la demanda a la industria petrolera?

- ¿Cuál es la relación entre los precios del petróleo y la inflación?

- ¿Cómo afectan las regulaciones gubernamentales al sector de perforación de petróleo y gas?

- Comprensión de las empresas petroleras y los servicios de refinería

-

Precios de las materias primas y movimientos de divisas

Precios de las materias primas y movimientos de divisas Los operadores de forex profesionales saben desde hace mucho tiempo que el comercio de divisas requiere mirar más allá del mundo de FX. Las monedas se mueven por muchos factores, incluyendo oferta y d...

-

Cómo negociar correlaciones de divisas y productos básicos

Cómo negociar correlaciones de divisas y productos básicos Las correlaciones entre las materias primas más negociadas del mundo y los pares de divisas son comunes. Por ejemplo, el dólar canadiense (CAD) está correlacionado con los precios del petróleo debido ...