Comprender el fin de la gran moderación:lo que los inversores deben saber

Excluyendo la crisis financiera mundial de 2007-2009, el período de aproximadamente 30 años que precedió a la pandemia de 2020 fue tan bueno como parece para los inversores estadounidenses. Durante ese tiempo, que se llama la Gran Era de la Moderación, disfrutamos de una disminución en la tasa de inflación, menos recesiones y una menor volatilidad económica en relación con las tres décadas anteriores. Al mismo tiempo, la globalización proporcionó a las empresas mano de obra barata y abundante, elevando las ganancias corporativas como porcentaje del producto interno bruto (PIB).

Sin embargo, desde la pandemia, hemos visto un repunte de la volatilidad en muchas lecturas económicas y de inflación, así como más incertidumbre y riesgo comercial en el frente geopolítico. También hemos visto un aumento en el poder de los trabajadores, y los salarios representan una proporción cada vez mayor del PIB.

En definitiva, el entorno actual guarda un sorprendente parecido con el período comprendido entre mediados de los años sesenta y principios de los noventa, al que he denominado la Era Temperamental. Si la comparación se mantiene y efectivamente estamos en un ciclo prolongado de agitación macroeconómica, podría tener implicaciones significativas para los inversores.

Aquí vamos. . . ¿otra vez?

Si queremos entender la posible secuela, es importante examinar dos características clave que definieron la Era Temperamental:

¿Inversión de bricolaje? ¿Comercio? ¿Asesoramiento profesional?

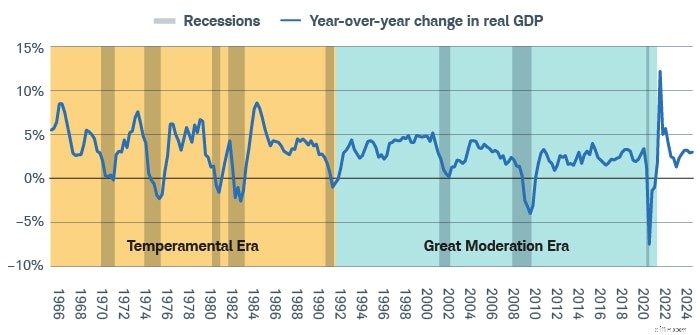

Volatilidad del PIB

La Era Temperamental exhibió un crecimiento más robusto durante los períodos de expansión económica, pero con máximos más altos y mínimos más bajos en el crecimiento del PIB y recesiones más frecuentes. Desde que estalló la pandemia, hemos visto un comportamiento económico similar:el cambio interanual del PIB real pasó del –7,5 % a mediados de 2020 a casi el 12 % a mediados de 2021 y alrededor del 5 % en 2022.

Grandes cambios

En comparación con los 30 años siguientes, la Era Temperamental experimentó oscilaciones mayores y más frecuentes en el PIB real.

Fuente:Charles Schwab y Bloomberg.

Datos desde el primer trimestre de 1965 hasta el segundo trimestre de 2024.

Volatilidad de la inflación

Otra característica definitoria de la Era Temperamental fue la mayor volatilidad de la inflación. El período estuvo marcado por dos picos extremos entre mediados y finales de la década de 1970, exacerbados por la declaración demasiado temprana de la victoria de la Reserva Federal sobre la inflación. En ambos casos, la Reserva Federal alivió su política sólo para ver cómo la inflación volvía a subir. Las agresivas subidas de tipos que siguieron afectaron duramente a la economía y generaron recesiones consecutivas a principios de los años 1980.

Hoy, la Reserva Federal está flexibilizando su política de tasas de interés a medida que las presiones inflacionarias retroceden y el mercado laboral se debilita. Seguimos creyendo que la última tendencia de desinflación se mantendrá, pero podría haber más volatilidad inflacionaria en el futuro, por dos razones principales:

- Los shocks de oferta causados por la pandemia llevaron a las empresas a cambiar su gestión de inventario de un enfoque global a uno más diversificado o regional. Si bien esto puede mejorar los plazos de entrega, las cadenas de suministro regionales pueden tener una capacidad limitada, lo que puede hacer subir los precios debido a la escasez o al aumento de los costos de producción.

- El resurgimiento de grandes rivalidades entre Estados Unidos y China, y la OTAN y Rusia, está aumentando las probabilidades de que se produzcan más restricciones comerciales (como aranceles) y otros riesgos de suministro.

Picos gemelos

Los picos de inflación fueron un sello distintivo de la Era Temperamental y recientemente se han repetido.

Fuente:Charles Schwab, Bloomberg y Oficina de Estadísticas Laborales.

Datos del 31/01/1965 al 31/08/2024. La inflación está representada por el Índice de Precios al Consumidor.

Cómo responder

La caída épica de las tasas de interés que siguió a la crisis financiera mundial creó un viento de cola que benefició tanto a las empresas fuertes como a las débiles. Con las tasas de endeudamiento cerca de mínimos históricos durante gran parte de ese período, las "empresas zombis" sin ganancias y con flujos de efectivo insuficientes para pagar los intereses de su deuda pudieron sobrevivir. Sin embargo, si se avecina una mayor volatilidad económica y de inflación, los inversores probablemente tendrán que ser más selectivos y optar por acciones con fundamentos sólidos en lugar de aquellas que subsisten sólo gracias a las exageraciones.

- Para los inversores en fondos, eso podría significar favorecer los fondos gestionados activamente, en particular aquellos con un fuerte enfoque en los fundamentos.

- Para los inversores en acciones individuales, centrarse en factores fundamentales como las ganancias por acción, el flujo de caja libre y el rendimiento del capital puede ayudar a identificar balances sólidos y una propensión al crecimiento (para obtener más información, consulte "Factores X").

- Para todos los inversores, el reequilibrio periódico puede volverse cada vez más importante a medida que la volatilidad económica afecta desproporcionadamente a varios rincones del mercado.

Factores X

Centrarse en los fundamentos puede ayudar a identificar empresas más saludables.

Por Steven Greiner

La inversión basada en factores implica la búsqueda de fundamentos que puedan ayudar a identificar empresas saludables con perspectivas de crecimiento positivas. Es por eso que incorporamos más de 200 factores fundamentales en Schwab Equity Ratings®, nuestro sistema patentado de calificación de acciones. Analizamos factores relacionados con el crecimiento, el impulso, la calidad, la estabilidad y el valor para determinar qué acciones podrían estar bien posicionadas para obtener mejores resultados en el largo plazo.

Si desea incorporar la inversión basada en factores en su estrategia, puede considerar acciones que tengan calificaciones de acciones de Schwab de A o B. Desde 2002, las acciones con calificación A han tendido a superar consistentemente a las acciones con calificación B, y las acciones con calificación B han tendido a superar a las con calificación C, D o F.

Para incorporar factores fundamentales en su propia investigación, considere los tres siguientes:

- Flujo de precio a efectivo :Una lectura más baja en relación con el grupo de pares de la acción puede indicar que la empresa está en una buena posición para sostener sus operaciones y cumplir con sus obligaciones financieras.

- Impulso del precio :Las tendencias son poderosas:las acciones que suben tienden a seguir subiendo y viceversa. Me gusta observar el desempeño de una acción en relación con su industria durante el año pasado.

- Volatilidad de la rentabilidad :Nadie quiere comprar una acción que pueda subir de 100 dólares un día a 50 dólares al día siguiente y viceversa; lento y constante a menudo gana la carrera. Busque acciones con una lectura beta inferior a 1,0, lo que indica una volatilidad de precios menor que la del mercado en general.

Dadas algunas similitudes entre el entorno económico actual y la Era Temperamental, quiero subrayar la importancia de la debida diligencia. Aunque puede haber contracciones más frecuentes, también puede significar el regreso de expansiones más sólidas. En otras palabras, tiende a haber oportunidades para promover sus objetivos financieros, para aquellos que estén dispuestos a esforzarse.

- Para investigar fondos administrados activamente para su cartera, inicie sesión en Fund Screener o ETF Screener de Schwab.

- Puede utilizar Stock Screener para investigar acciones de la siguiente manera:

- Calificación de acciones de Schwab :En Calificaciones de analistas, seleccione Calificación de acciones de Schwab y luego seleccione las calificaciones con letras relevantes.

- Flujo de precio a efectivo :En Valoración, seleccione Precio/Flujo de caja. Para comparar acciones de forma relativa, seleccione todas las opciones disponibles.

- Impulso del precio :En Rendimiento de precios, desplácese hasta Rendimiento frente a industria y luego seleccione Año hasta la fecha.

- Volatilidad de la rentabilidad :en Rendimiento de precios, desplácese hasta Rentabilidad total, seleccione Beta y luego seleccione los rangos relevantes.

¿Inversión de bricolaje? ¿Comercio? ¿Asesoramiento profesional?

Más de Charles Schwab

Los inversores deben considerar cuidadosamente la información contenida en el prospecto o, si está disponible, en el prospecto resumido, incluidos los objetivos, riesgos, cargos y gastos de inversión. Puede solicitar un prospecto llamando al 800-435-4000. Lea atentamente el folleto antes de invertir.

La información proporcionada aquí es solo para fines informativos generales y no debe considerarse una recomendación individualizada ni un asesoramiento de inversión personalizado. Es posible que las estrategias de inversión mencionadas aquí no sean adecuadas para todos. Cada inversor necesita revisar una estrategia de inversión para su situación particular antes de tomar cualquier decisión de inversión.

Todas las expresiones de opinión están sujetas a cambios sin previo aviso como reacción a las condiciones cambiantes del mercado. Los datos contenidos en este documento de proveedores externos se obtienen de lo que se consideran fuentes confiables. Sin embargo, no se puede garantizar su exactitud, integridad o confiabilidad.

Los ejemplos proporcionados tienen fines ilustrativos únicamente y no pretenden reflejar los resultados que puede esperar lograr.

El rendimiento pasado no es garantía de resultados futuros.

La inversión implica riesgos, incluida la pérdida del principal.

El análisis de políticas proporcionado por Charles Schwab &Co., Inc. no constituye ni debe interpretarse como un respaldo a ningún partido político.

Las inversiones internacionales implican riesgos adicionales, que incluyen diferencias en las normas de contabilidad financiera, fluctuaciones monetarias, riesgo geopolítico, impuestos y regulaciones extranjeras y el potencial de mercados ilíquidos. Invertir en mercados emergentes puede acentuar estos riesgos.

El reequilibrio no protege contra pérdidas ni garantiza que se alcanzará el objetivo del inversor. El reequilibrio puede causar que los inversionistas incurran en costos de transacción y, cuando se reequilibra una cuenta no relacionada con la jubilación, se pueden crear eventos imponibles que pueden afectar su obligación tributaria.

Schwab Equity Ratings y la guía general de compra/mantenimiento/venta no son recomendaciones personales para ningún inversionista o cliente en particular y no tienen en cuenta los objetivos o necesidades financieros, de inversión o de otro tipo, y pueden no ser adecuados para ningún inversionista o cliente en particular. Los inversores y clientes deben considerar Schwab Equity Ratings como un solo factor a la hora de tomar su decisión de inversión teniendo en cuenta el entorno actual del mercado.

Los índices no están administrados, no incurren en tarifas, costos ni gastos de administración, y no se pueden invertir directamente en ellos. Para obtener información adicional, consulte schwab.com/indexdefinitions .

1124-NUB7

-

Aquí está la razón por la que no debe enloquecer si se pierde una fecha de vencimiento de pago

La fecha de vencimiento para el pago de su préstamo hipotecario pasó sin que usted envíe un cheque a su prestamista. O tal vez no tenía suficiente dinero en su cuenta corriente para enviar un pago a t

-

¿Son ciertos teléfonos inteligentes más seguros para la banca en línea?

Las cosas no están menos complicadas ahora que la banca se ha vuelto móvil. Independientemente del teléfono que tenga, asegúrese de tomar medidas para evitar el robo. Ver más fotos bancarias. Si es m

Artículos Destacados

- 8 tipos de fondos para usar en una recesión

- Fondo equilibrado

- 4 razones para la liquidación de un ETF

- Cómo leer los documentos de oferta de fondos mutuos

- ¿Qué son los tokens de seguridad?

- Neutral de mercado

- Soluciones de gestión de inversiones para su cartera

- Fondo de bonos ultracorto

- Los 5 principales tenedores de fondos mutuos de Amazon

-

Poder notarial vs. Tutela

Poder notarial vs. Tutela Un poder notarial es valioso para personas de todas las edades. Un poder se define en ExpertLaw como un instrumento legal que otorga a otra persona la autoridad para actuar como su representante lega...

-

Cómo explicar Bitcoin a tus abuelos

Cómo explicar Bitcoin a tus abuelos Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...