¿Qué son los gastos de bolsillo en los fondos mutuos? (Explicado con ejemplos)

Después de la revelación de la crisis de IL&FS en septiembre de 2018, la comunidad de inversores se ha vuelto muy cautelosa con respecto a sus inversiones.

En medio de esto, la industria está interesada en que el regulador permita que los esquemas que tienen exposición a la deuda utilicen los bolsillos laterales.

Para empezar, comencemos con el trasfondo de los bolsillos laterales para establecer el contexto correcto.

¿Qué son los gastos de bolsillo en los fondos mutuos?

La creación de bolsillos laterales es una técnica para proteger a los inversores en instrumentos que tienen exposición a activos de riesgo.

Es básicamente un método contable que se utiliza para separar las inversiones no líquidas de las inversiones líquidas y de calidad, en una cartera de deuda.

¿Como funciona?

Siempre que se produzca una rebaja en la calificación de un bono que se mantiene en el fondo, las casas de fondos empujan el activo no líquido a un bolsillo lateral, y los titulares existentes reciben una asignación prorrateada en él.

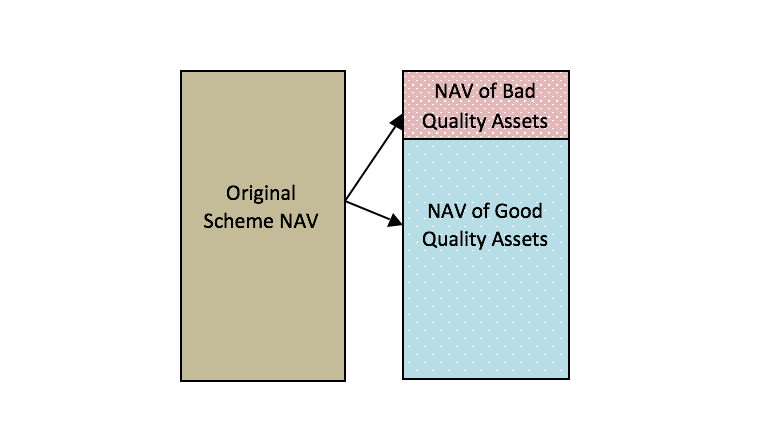

¿Cuál es el impacto de los bolsillos laterales en el NAV?

Cuando se implementa el bolsillo lateral, y los activos ilíquidos se guardan en un bolsillo separado, El NAV del fondo refleja únicamente el valor de los activos líquidos:un NAV diferente asignado a los activos de bolsillo lateral en función de una estimación del valor realizable de los inversores.

¿Protege a los inversores?

Con la ayuda de los bolsillos laterales, Las apuestas arriesgadas pueden separarse de las inversiones más seguras y líquidas que pueden verse afectadas debido al perfil crediticio cambiante de los activos riesgosos.

Y aquí, Se realizan esfuerzos para estabilizar el valor liquidativo del plan de modo que el reembolso por parte de los pequeños inversores no se vea afectado por la salida repentina de los grandes inversores.

La creación de bolsillos laterales también garantiza que los inversores que estaban en la inversión en el momento de la cancelación, obtendrá un beneficio si hay alguna recuperación de la fianza.

El proceso de almacenamiento lateral asegura que la liquidez no se ahogue para los inversores que poseen las unidades del esquema primario, ya que la asignación y el reembolso se realizan sobre activos líquidos.

Desarrollo reciente

La Junta de Bolsa y Valores de la India (SEBI), que es el regulador del mercado, ha permitido que los fondos mutuos de deuda implementen el concepto de "bolsillo lateral".

Más temprano, el regulador no estaba a favor de los bolsillos laterales y no permitió que las casas de fondos mutuos segregaran sus malas inversiones.

En 2016, publicar las inversiones de JP Morgan Asset Management (India) en Amtek Auto en incumplimiento y la casa de fondos recurrió al bolsillo lateral, la Asociación de Fondos Mutuos de la India (AMFI) se acercó a SEBI para la creación de reglas sobre los bolsillos laterales cuando el mercado enfrenta un evento crediticio.

Sin embargo, Entonces, SEBI no aceptó la recomendación.

En 2018, muchos planes de deuda registraron una fuerte caída del valor liquidativo. Después de estos esquemas, las inversiones en Infrastructure Leasing &Financial Services Ltd (IL&FS) y algunas de sus subsidiarias experimentaron rebajas en la calificación crediticia.

Esta crisis derivó en el cambio de regulación de los fondos de deuda.

¿El ahorro lateral alentará a las entidades de fondos a asumir más riesgo crediticio?

Citando a Ajay Tyagi, Presidente SEBI, "No, SEBI tomará las medidas necesarias y la SEBI tomará las medidas necesarias para garantizar que no se haga un mal uso de esta instalación. Las pautas finales contendrán estas salvaguardas ".

Una vez realizada la segregación de la inversión, Las inversiones segregadas o tóxicas se cerrarán para futuras suscripciones. Sin embargo, los inversores pueden seguir suscribiendo la parte que comprende activos líquidos o activos más seguros.

En una situación de crisis, en general, los inversores institucionales tienen el primer derecho a la redención. Este proceso lleva a que los inversores minoristas se queden atrapados en activos segregados o tóxicos.

Por lo tanto, La implementación de la creación de bolsillos laterales en tal escenario ayuda a las casas de fondos a manejar mejor las presiones de rescate dado el hecho de que otras tenencias no se ven afectadas.

Entendamos ahora el proceso con un ejemplo:

Ejemplo

Suponga que un fondo tiene 1000 crore como corpus. De esta, 50 millones de rupias se mantienen en una empresa que está incumpliendo su obligación de deuda. En esta situación, un inversor institucional prefiere rescatar la totalidad de la inversión.

Esta redención obliga al administrador del fondo a vender buenos bonos para pagar a los grandes inversores. Este proceso da como resultado que los activos tóxicos permanezcan al final, lo que representa la alta proporción de corpus.

Por lo tanto, los inversores minoristas se ven afectados debido al proceso.

Para salvaguardar a cada inversor, se implementarán bolsillos laterales, por lo cual, Se segregarán 50 crore y 950 crore actuarán como el corpus más seguro. Inversores (tanto institucionales como minoristas), luego se le proporcionarán unidades de acuerdo con la nueva asignación.

¿Desventajas de los bolsillos laterales?

Los bolsillos laterales es un proceso que debe usarse con precaución. También, La valoración de inversiones ilíquidas es controvertida. Por lo tanto, el valor liquidativo del activo ilíquido seguirá siendo motivo de preocupación.

También, dos NAV - uno de cada activo líquido y el activo ilíquido será difícil de rastrear para los inversores.

Finalmente, Las casas de fondos estarán más empoderadas con la opción de bolsillos laterales. Por lo tanto, la responsabilidad de utilizar el método con prudencia, y recae racionalmente en el administrador del fondo.

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww

Calculadora de fondos mutuos

Calculadora SIP Calculadora PPF Calculadora EMI Calculadora de suma global Calculadora de FP Calculadora de EMI de préstamo de automóvil Calculadora de rentabilidad de fondos mutuos Calculadora de propinas Calculadora de EMI de préstamos personales Calculadora SWP Calculadora de HRA Calculadora de EMI de préstamos hipotecarios Calculadora Sukanya Samriddhi Yojana Calculadora CAGR Calculadora SBI EMI Calculadora FD Calculadora de GST Calculadora de EMI de préstamos personales de SBI Calculadora RD Calculadora HDFC EMI Calculadora de EMI de préstamos hipotecarios de SBI Calculadora de NPS Calculadora EMI de préstamos personales HDFC Calculadora SBI PPF Calculadora de interés simple Calculadora de EMI de préstamos hipotecarios HDFC Calculadora SBI RD Calculadora de interés compuesto Calculadora HDFC FD Calculadora SBI SIP Calculadora de tasa de interés Calculadora HDFC RD Calculadora SBI FD

-

¿Qué son los fondos mutuos?

Los fondos mutuos son conjuntos de dinero recaudados de muchos inversores con el fin de invertir en acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para re

-

¿Qué son los fondos mutuos abiertos?

Los fondos mutuos abiertos se refieren a fondos mutuos que emiten acciones a inversionistas en función del valor liquidativo (NAV) del fondo. Valor liquidativo neto (NAV) se define como el valor de lo

Fondo de inversión pública

- Igual ponderación con carteras y fondos de inversión

- ¿Qué tienen que ofrecer los fondos mutuos internacionales?

- 4 métodos para ganar dinero con su fondo mutuo

- Asesoramiento de inversión:empezar con fondos mutuos

- Los fondos de inversión

- ¿Qué son los fondos mutuos de capitalización de mercado?

- Ejemplos de fondos mutuos directos frente a fondos comunes:comparación de los rendimientos de los 10 fondos principales

- Lista de fondos mutuos sin carga de salida

- No persiga simplemente los fondos mutuos con los mayores rendimientos:esto es lo que debe hacer en su lugar.

-

¿Qué son los fondos mutuos?

¿Qué son los fondos mutuos? Muchos inversores de mentalidad conservadora no quieren correr riesgos elevados cuando invierten su dinero. En lugar de sumergirse solo en el fondo del grupo de inversión, que puede ser una zambullida...

-

¿Qué son los fondos mutuos cerrados?

¿Qué son los fondos mutuos cerrados? Los fondos mutuos cerrados son fondos mutuos que recaudan una cantidad fija de capital de los inversores a través de una oferta pública inicial (IPO) Oferta pública inicial (IPO) Una oferta pública in...