¿Qué es una anulación de un bono?

Las corporaciones y entidades gubernamentales emiten bonos para pedir dinero prestado a los inversores. Los bonos requieren que el emisor pague intereses y reembolse el principal en las fechas señaladas. La anulación de bonos es un método que se utiliza para pagar los flujos de efectivo de un bono utilizando bonos sustitutos. Los emisores suelen utilizar la anulación de bonos para ahorrar dinero o lograr otros resultados deseables.

Propina

La anulación de bonos se refiere al uso de bonos del Tesoro en custodia para pagar el capital y los intereses prometidos por un bono original. Cuando la emisión de bonos se elimina del balance, esto reduce los pasivos de la empresa.

Algunas definiciones importantes

Los expertos definen "derrotado" como significado anulado. Específicamente, Los contratos de bonos a menudo contienen una cláusula de anulación que describe cómo los tenedores de bonos pueden estar seguros de recibir los intereses y pagos prometidos del bono hasta una fecha determinada sin que el emisor del bono pague ninguna penalización por pago anticipado. La fecha dada para el reembolso del principal es la fecha de vencimiento del bono o una fecha anterior conocida como fecha de llamada . En la fecha de la llamada, el emisor puede recuperar los bonos reembolsando el principal y los intereses adeudados.

Cómo funciona la defeasance

Un emisor de bonos puede querer anular su obligación de llevar ciertos bonos emitidos en su balance, donde se enumeran como pasivos. La anulación es un proceso en el que el emisor compra Bonos del Tesoro , los coloca en una cuenta de depósito en garantía irrevocable y los usa para pagar los intereses y el capital prometido por los bonos emitidos originalmente. Estos pagos sustitutos continúan durante el "período de anulación, "es decir, el período que se extiende hasta la fecha de rescate del bono (si tiene una) o la fecha de vencimiento. La anulación permite al emisor eliminar los bonos de su balance general porque la cuenta de depósito en garantía compensa la obligación de pagar las salidas de efectivo de los bonos.

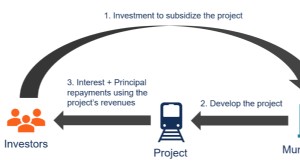

Anulación de bonos municipales

La anulación de bonos municipales implica el uso de " bonos de pre-reembolso , "que son bonos emitidos para pagar las salidas de efectivo obligatorias de una emisión de bonos anterior. La emisión anterior es un bono rescatable, y los bonos de reembolso previo se utilizan para pagar intereses y reembolsar el capital hasta la fecha de liquidación de la emisión anterior. El emisor utiliza el producto de la emisión de los bonos pre-reembolsables para comprar bonos del Tesoro, que se colocan en una cuenta de depósito en garantía de anulación.

En cada fecha de pago de intereses, el emisor utiliza los intereses y el capital en la cuenta de depósito en garantía para pagar los intereses adeudados del bono original. En la fecha de la llamada, el emisor utiliza el saldo restante en la cuenta de depósito en garantía para pagar el capital del bono original, momento en el que el emisor cancela los bonos originales.

Motivación para la cláusula de anulación de bonos

Cuando los inversores compran bonos, cuentan con un cierto retorno de su inversión, por lo general, consiste en pagos de intereses fijos a intervalos definidos más el reembolso del principal en la fecha de vencimiento o la fecha de vencimiento. Ese regreso se llama rendimiento a la llamada (YTC) o rendimiento al vencimiento (YTM) . Si el emisor del bono paga anticipadamente el bono, los inversores no reciben todos los intereses que esperaban cobrar. Los pagos de intereses truncados dan como resultado un rendimiento por debajo del YTC o YTM.

Los inversores estarán menos dispuestos a comprar bonos prepagables a menos que su rendimiento esté asegurado. Una anulación de bonos asegura que el rendimiento si los bonos se pagan por adelantado, facilitando así la emisión de estos bonos a un precio superior.

Beneficios de la anulación de bonos

La eliminación de una emisión de bonos del balance del emisor fortalece la condición financiera del emisor al reduciendo sus pasivos . Algunas veces, la capacidad de un emisor para emitir nuevos bonos está limitada por convenios (es decir, acuerdos) escritos en contratos de bonos existentes. Estos convenios pueden restringir que el emisor contraiga deuda más allá de cierto límite. La anulación elimina la deuda existente del balance, lo que puede permitir al emisor emitir nuevos bonos sin romper los convenios de bonos.

Los emisores de bonos también pueden querer pagar por adelantado los bonos cuando bajan las tasas de interés. Emitiendo nuevos, bonos con intereses más bajos para reemplazar los más antiguos, los de mayor interés ahorre el gasto por intereses del emisor . Sin embargo, la emisión de bonos puede permitir multas que el emisor debe pagar a los inversores cuando el emisor reembolsa los bonos antes de la fecha de vencimiento / call. Defeasance permite a los emisores aprovechar tasas de interés más bajas sin incurrir en multas por pago anticipado.

-

¿Qué es un vínculo soberano?

Un bono soberano es un título de deuda emitido por el gobierno nacional. Su estructura representa una deuda para financiar programas de gasto, cubrir intereses adeudados, o pagar viejas deudas. Como o

-

¿Qué es el plazo hasta el vencimiento?

El plazo hasta el vencimiento es la vida restante de un bono u otro tipo de instrumento de deuda. La duración varía entre el momento en que se emite el bono hasta su fecha de vencimiento, cuando el em

Artículos Destacados

- ¿Qué es un bono de participación en las ganancias?

- ¿Qué son los bonos?

- ¿Qué es un bono rescatable?

- ¿Qué es un vínculo de celebridad?

- ¿Qué es un bono convertible?

- ¿Qué es un fondo de deuda / bonos?

- ¿Qué es un Bono de Impacto en el Desarrollo?

- ¿Qué es un bono de obligación general (GO)?

- ¿Qué es un bono?

-

¿Qué es un enlace putable?

¿Qué es un enlace putable? Un bono putable (bono put o bono retráctil) es un tipo de bono que otorga al tenedor de un bono (inversionista) el derecho, pero no la obligación, para obligar al emisor a rescatar el bono antes de su...

-

¿Qué es un bono fiscal?

¿Qué es un bono fiscal? Un bono de ingresos es un tipo de bono municipal en el que el reembolso de la obligación está garantizado principalmente por los ingresos operativos Ingresos Los ingresos son el valor de todas las ven...