¿Qué significa la cancelación de la hipoteca?

La cancelación de una hipoteca puede ser vista como una transacción atractiva por parte de un deudor, porque significa que el prestamista ha renunciado a cobrar la deuda hipotecaria y la ha designado como pérdida. El prestamista probablemente dejará de realizar el pago. Esto puede salvar a los deudores de acciones como la quiebra y liberar ingresos que pueden usarse para pagar otras deudas. Cancelación, sin embargo, viene con su propio precio, y los deudores deben considerar sus opciones antes de cancelar su hipoteca.

Definición

La cancelación de la hipoteca generalmente significa que un prestamista ha cancelado, o perdonado, la deuda contraída por el prestatario. Esto no debe confundirse con una deuda condonada, que se lleva a cabo por un tribunal de quiebras, no el acreedor que tiene el derecho al pago. Los prestamistas rara vez cancelan una hipoteca completa. Es más común que un prestamista cancele parte de la deuda hipotecaria restante como parte de un proceso de consolidación o reestructuración de deuda.

Proceso

Un tipo común de cancelación de la deuda hipotecaria ocurre durante una venta corta, un compromiso entre el deudor y el prestamista para evitar la ejecución hipotecaria. En una venta corta, el propietario vende la casa y usa los fondos para pagar la hipoteca y terminar el contrato con el prestamista. Cuando los precios de la vivienda han bajado, el producto de la venta puede no ser suficiente para pagar la hipoteca completa, por lo que los prestamistas a menudo acuerdan condonar o cancelar la deuda restante para terminar su asociación con la cuenta.

Ingreso imponible

La cancelación de la deuda significa que el prestamista ha sufrido una pérdida, que pueden registrarse en los impuestos de los prestamistas y dar lugar a impuestos más bajos. Sin embargo, impuestos más bajos para el prestamista significan impuestos más altos para el deudor. El IRS considera la deuda hipotecaria cancelada como un ingreso recibido por el deudor, y el IRS cobra impuestos sobre la renta sobre la deuda cancelada durante el año en que se canceló la hipoteca. Los deudores deben considerar este costo adicional al tomar decisiones financieras.

Rescisión

Hay otra forma de cancelar una hipoteca, conocido como rescisión. Esto no quita la deuda, pero cancela la ejecución hipotecaria. El deudor debe todo el capital al prestamista, pero las tarifas de la hipoteca se restan del monto adeudado, y el proceso de préstamo en sí finaliza. Hay varios requisitos para una rescisión. El deudor debe haber refinanciado, y la rescisión debe ocurrir no más de tres años después de que se haya creado el préstamo.

-

'Cargado como deuda incobrable':¿Qué significa?

Una cancelación es uno de los elementos más dañinos que puede tener en su informe de crédito. Sin embargo, el término cancelación puede ser confuso y muchas personas no entienden qué es o por qué afec

-

¿Qué significa Kasasa?

¡Kasasa! Palabra divertida. ¿Qué significa? Lo inventamos hace más de una década para lograr nuestra misión de ayudar a las instituciones financieras comunitarias (piense en pequeños bancos y coope

Artículos Destacados

- ¿Qué significa cuando una empresa recompra deudas?

- ¿Qué significa préstamo cancelado?

- ¿Qué significa prorrateo?

- ¿Qué significa un salario de 9K?

- ¿Qué significa la escritura de cesión?

- ¿Qué significa tolerancia excesiva?

- ¿Qué significa arrendar una casa?

- ¿Qué significa no asegurable de la FHA?

- ¿Qué significa subarrendar?

-

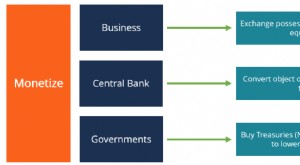

¿Qué significa monetizar?

¿Qué significa monetizar? La palabra monetizar se usa para referirse al proceso de convertir un artículo en efectivo. En el sector bancario, monetizar puede usarse para referirse al proceso de convertir un activo en moneda de ...

-

¿Qué significa refinanciamiento? Refinanciar su hipoteca

¿Qué significa refinanciamiento? Refinanciar su hipoteca Si es como la mayoría de los propietarios de viviendas en EE. UU., haces el pago de tu hipoteca mensualmente, con la idea de que algún día serás dueño de tu casa. A medida que continúe liquidando su s...