Plan de gastos versus presupuesto:¿Cuál es la diferencia?

Es posible que sienta que todavía no ha resuelto todo su dinero, pero sus palmas están ansiosas por tener un poco de control financiero. ¡Estás aquí! Estás listo para hacer un presupuesto. O un plan de gastos. O espera, ¿son diferentes? ¿Cuál te acercará más a tus metas financieras?

Plan de gastos versus presupuesto

Claro, ha oído hablar de un presupuesto, y también tiene la reacción instintiva que lo acompaña. El estremecimiento. La mueca. El cinturón apretándose. Pero aquí está la cosa, un presupuesto y un plan de gastos son lo mismo. Los presupuestos tienen mala reputación, pero eso es lo que son:un plan para gastar dinero. Estás tomando el dinero que tienes, ahora mismo, y diciendo a dónde debería ir.

En este artículo, usamos las palabras plan de gastos y presupuesto indistintamente, ¡porque son lo mismo!

¿Cómo hago un plan de gastos?

1. Haga una lista de gastos actuales

Lo primero es lo primero, responde a esto:¿cuánto cuesta un mes de tu vida? Las facturas, pero también las cosas divertidas. ¡Hacer una lista! Puede escribir esta lista en una hoja de papel (o usar la prueba gratuita que ofrecemos en YNAB para facilitar un poco el resto de los pasos).

Mire esta lista para refrescar su memoria. No es exhaustivo, pero le dará un sólido punto de partida:

- Hipoteca/alquiler

- Préstamo estudiantil

- Pago del coche

- Factura eléctrica

- Factura de agua

- Otros servicios públicos (servicio de basura, factura de gas)

- Internet

- Comestibles

- Costos de transporte (gasolina, pase de autobús, peajes, estacionamiento)

- Mantenimiento del automóvil (cambios de aceite, llantas nuevas)

- Registro de auto (licencia, renovación de ficha)

- Seguro de automóvil

- Mantenimiento del hogar

- Seguro de vivienda/inquilino

- Costos médicos (dentales, oftalmológicos, terapia, médico, etc.)

- Ropa

- Regalos

- Dar

- Reemplazo de computadora/teléfono

- Suscripciones de software

- Suscripciones de entretenimiento (Netflix, Hulu, Spotify, etc.)

- Vacaciones

- Membresía de gimnasio/fitness

- Educación

- Salir a cenar

- Juegos

- Música

- Café

- Vacaciones

- Fechas

- Belleza (cortes de cabello, maquillaje, uñas, etc.)

- Navidad

- Impuestos sobre la propiedad (si no se incluyen en una hipoteca)

- Películas

- Factura telefónica

- Seguro de vida

- Membresía de almacén (Costco, Sam's club, Amazon Prime, etc.)

- Tarifa de tarjeta de crédito (algunas tarjetas tienen costos anuales)

- Decoración de la casa

- Banca (intereses adeudados o tarifas)

- Artículos para el hogar

- Cuidado de mascotas

- Cuidado de niños

- Gastos de los niños (clases de piano, natación, campamento de verano, etc.)

- Varios

Si está escribiendo esta lista, simplemente coloque la cantidad al lado de la categoría. Si usa el software YNAB, configurará un objetivo en cada categoría . ¡Está bien adivinar!

Una vez que tenga todas las categorías y los costos estimados, súmelos. Este número es su punto de partida. Le da una idea aproximada de cuánto cuesta su vida actual.

Si eres un aprendiz visual, mira este video para ver cómo puedes estimar tus gastos mensuales totales configurando una plantilla de presupuesto en YNAB.

Ejemplo de plan de gastos

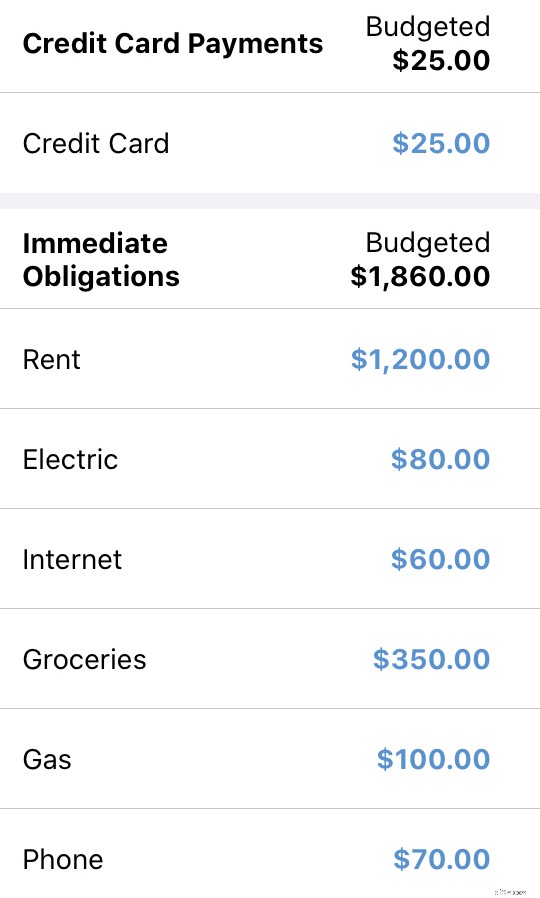

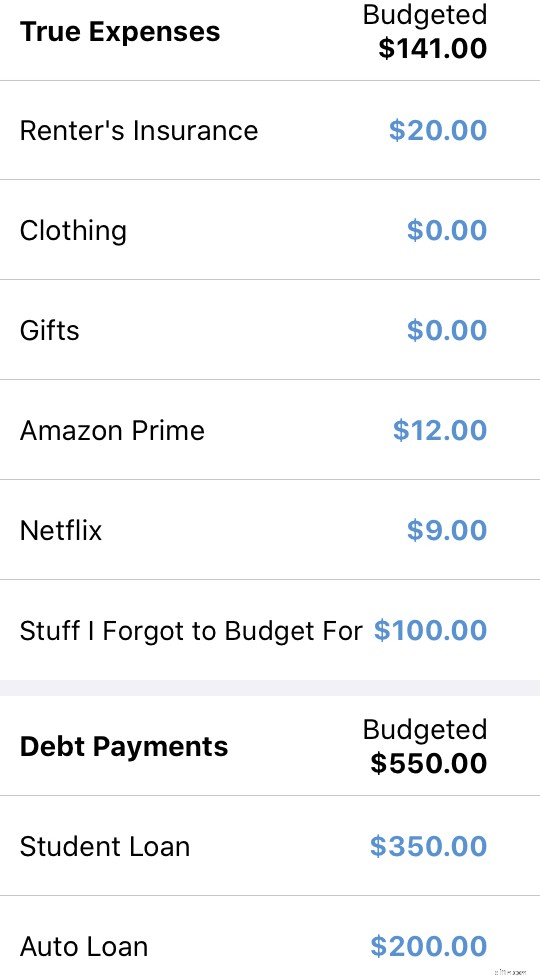

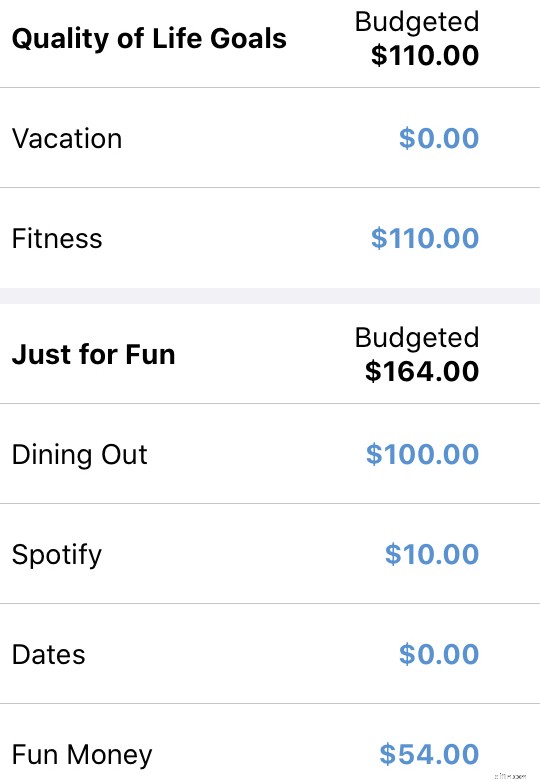

Por ejemplo, digamos que un hombre soltero llamado Billy está configurando su plan de gastos. Realiza este paso y descubre que su estilo de vida actual cuesta $3386 al mes (y también gasta mucho más en rollos de pizza de lo que pensaba). Así es como se veía este ejercicio para él:

- Alquiler:$1200 (servicios públicos incluidos)

- Préstamo estudiantil:$350

- Factura de electricidad:$80

- Internet:$60

- Préstamo para automóvil:$200

- Comestibles:$350 (que incluye $50 en rollos de pizza)

- Gasolina:$100

- Teléfono:$70

- Seguro de auto:$90/mes

- Seguro de inquilino:$20

- Médico:$0 (el dinero sale de su cheque de pago para una cuenta de ahorros para la salud (HSA) por lo que no cuenta esto en su presupuesto)

- Ropa:$100

- Regalos:$50

- Netflix:$9

- Premium de Spotify:$10

- Amazon Prime:$12 ($120/año)

- Gimnasio Crossfit:$110

- Comer fuera:$275

- Fechas:$100

- Varios:$75

- Vacaciones:$100 ($1200/año)

- Mínimo de tarjeta de crédito:$25 (saldo actual:$2400 – 0 % APR hasta octubre de 2020)

Gastos mensuales totales:$3386

Agradable. ¡Billy tiene su número! ¡Él sabe cuánto cuesta cada mes ser él! Volveremos a Billy más tarde. Por ahora, volvamos a ti.

2. Toma el dinero que tienes y dale un trabajo a cada dólar

Eche un vistazo a su cuenta bancaria y vea cuánto dinero tiene en este momento. Tal vez su equilibrio sea escaso, tal vez sea gordo, pero este paso sigue siendo el mismo sin importar su posición.

Vas a tomar el dinero que tienes en este momento y hacer un plan para ese dinero. Si no está familiarizado con el método Necesita un presupuesto , esta es la primera regla de YNAB:Dale un trabajo a cada dólar .

Significa exactamente lo que dice. Solo asigna el dinero que tienes en este momento. ¿Ves el saldo de esa cuenta? Ese es el dinero que puede asignar a su plan de gastos.

Cuando ingrese más dinero, decidirá qué hacer con ese dinero en ese momento (y no un momento antes). ¿Recibirás otro cheque de pago en dos semanas? Presupuestarás el dinero en dos semanas. En este momento, solo se trata del dinero que tienes.

Este es un cambio simple pero poderoso para la mayoría de las personas que se inclinan a pronosticar todos los ingresos que esperan recibir para el mes. Pero eso es solo buscar problemas, eso no se basa en la realidad actual. Hazte un favor y solo cuenta con el dinero que tienes ahora mismo .

Ejemplo:Billy da cada dólar un trabajo

Para Billy, mira su cuenta corriente y tiene $2,850 actualmente allí. Si recuerdas el primer paso, sus gastos mensuales suman $3,561. Ahora puede ver que el dinero que tiene no cubrirá todo lo que quiere en un mes. Claro, se siente un poco desanimado, pero también se siente aliviado de finalmente ver la imagen completa.

Así es como Billy prioriza el dinero que tiene que pagar por el resto del mes (en el momento de escribir este artículo, solo queda una semana de este mes, por lo que presupuesta $150 para una compra de comestibles más y el resto del dinero se destina al siguiente mes):

Ejemplo de plan de gastos:

No hay una forma correcta o incorrecta de priorizar su dinero. Cada persona tomará las decisiones que tengan más sentido para ellos.

3. Deje que su plan de gastos guíe su camino

A medida que avanza en sus días, agregará sus transacciones (o hará que YNAB las importe) para mantener un saldo actual de cuánto queda en cada categoría. Al crear y usar su plan de gastos, se está dando claridad. ¿Te quedan $25 en café este mes? ¡Ve por un café con leche! $3 restantes en ropa? Omita la compra:¡se acerca el alquiler!

Cambie su plan en cualquier momento, mueva el dinero para cubrir los gastos excesivos y deje que su plan de gastos sea dinámico y cambiante, ¡igual que su vida!

¿Por qué necesito un plan de gastos?

¿Recuerdas los tiempos anteriores? ¿Cuando acaba de tener un saldo de cuenta corriente turbio sin ninguna claridad? Todavía estabas gastando dinero, ¡pero no tenías idea de lo que podías pagar!

- ¿Podrías gastar $500 en un nuevo teléfono/computadora/cosa brillante ahora mismo?

- ¿Qué tal gastar $40 para salir a comer con tus amigos esta noche?

- ¿Podrías comprar un regalo sorpresa de $15 para esa persona especial que te importa?

- ¿Aún puede pagar el alquiler o la hipoteca?

El saldo de su cuenta corriente por sí solo no le brinda suficiente información para responder la pregunta que todos debemos hacer varias veces al día:"¿Puedo pagar esto?" Porque no se trata de cuánto dinero tenemos. Son todas las demás cosas que suceden en nuestras vidas (nuestro pago de alquiler mensual, cuándo vencen nuestras facturas y qué nos apetece hacer con nuestras noches) las que determinan la respuesta a esa pregunta.

Y ese es el problema con solo revisar los saldos de nuestras cuentas . Solo nos muestran cuánto dinero tenemos, no para qué es nuestro dinero. Pero cuando creamos un plan de gastos, nos estamos quitando la venda de los ojos, eliminando la incertidumbre y brindándonos un camino claro (¡que nos trazamos a nosotros mismos!)

El regalo de la claridad financiera

Con un plan de gastos, reparte cuidadosamente su dinero entre las cosas que más le importan:sus prioridades. Y cuando toma la decisión de gastar (o no gastar) dinero, observa lo que está disponible en sus categorías de presupuesto, no cuánto queda en su cuenta corriente.

Entonces, estás lidiando con certeza. Ya no tiene que adivinar, preguntarse o esperar que haya hecho su cálculo rápido de números correctamente mientras decide qué ordenar del menú. solo sabes Cuando puede confiar en su plan de gastos, tiene una respuesta realista a cualquier pregunta sobre gastos que pueda tener. Y al menos, queremos que nuestros presupuestos sean realistas.

¿Listo para hacer un plan de gastos? Las cuatro reglas de YNAB le permite hacer fácilmente un plan de gastos para darle claridad al tomar sus decisiones financieras. ¿Puedo comprar esta? Su presupuesto simplemente responde a la pregunta:sí o no. No se requiere esperar, y totalmente libre de culpa.

-

APY vs. APR:¿Cuál es la diferencia?

Porcentaje de rendimiento anual, o APY, y tasa de porcentaje anual, o TAE, son ambas formas de hablar sobre el interés. Pero APY es el interés que se paga sobre el dinero en una cuenta de depósito, mi

-

Dividendos en acciones frente a dividendos en efectivo:¿cuál es la diferencia?

Con la gran mayoría de las acciones, los accionistas pueden comenzar a obtener ganancias cuando el valor de sus acciones aumenta durante el tiempo que las tienen. Pero algunas empresas públicas, la ma

Artículos Destacados

- 401 (k) vs.Plan de pensiones:¿Cuál es la diferencia?

- APR vs. APY:¿Cuál es la diferencia?

- YNAB vs. Mint:¿Cuál es la diferencia?

- Deducción fiscal y crédito fiscal:¿cuál es la diferencia?

- Fondos mutuos frente a fondos de cobertura:¿cuál es la diferencia?

- Venmo vs. PayPal:¿Cuál es la diferencia?

- Teneduría de libros vs Contabilidad:¿Cuál es la diferencia?

- Opciones vs Acciones:¿Cuál es la diferencia?

- Cuenta Corriente vs Cuenta de Ahorros:¿Cuál es la Diferencia?

-

ETF de crecimiento frente a ETF de valor:¿Cuál es la diferencia?

ETF de crecimiento frente a ETF de valor:¿Cuál es la diferencia? A medida que construye su cartera de inversiones, Es probable que se encuentre con dos estilos ampliamente seguidos:valor y crecimiento. De muchas maneras, la opción que elija dependerá de sus necesid...

-

Saldo actual frente a saldo disponible:¿Cuál es la diferencia?

Saldo actual frente a saldo disponible:¿Cuál es la diferencia? Controlar el saldo de su cuenta corriente es clave para administrar su dinero. Pero las cuentas corrientes suelen tener más de un tipo de saldo. Entonces, ¿cuál deberías mirar? Si alguna vez deposit...