Cómo hacer tu hipoteca en YNAB

Hola. Mi nombre es Erin y odio mi hipoteca.

Lo odio. Es mi última deuda. He pagado préstamos estudiantiles, préstamos personales, tarjetas de crédito, HELOC y pagos de automóviles. Ahora me toca la hipoteca. Y quiero que ese imbécil se vaya tan pronto como sea humanamente posible.

Compré esta casa en junio de 2019 y tomé una hipoteca a 15 años que pago quincenalmente. Afortunadamente, debido a la venta de mi casa anterior, tuve un pago inicial considerable.

Consideré tomar un préstamo de 10 años, pero el préstamo de 15 años me da un poco más de espacio para respirar en caso de que alguna vez lo necesite, y no hubo mucha diferencia entre los préstamos, especialmente si estoy alcanzando el equilibrio agresivamente con pagos extra.

Antes de hacer una oferta por la casa, me senté una noche e hice números. ¿Qué tan rápido podría pagar esto? Encontré esta hoja de cálculo súper útil (estoy usando la quincenal en esa página) que me ayudó a darme cuenta de que probablemente podría pagarlo en 6 años, y eso es lo que busco.

Si está de acuerdo conmigo en querer pagar esa hipoteca de una vez por todas, permítame mostrarle cómo lo configuro en YNAB para potenciar mi progreso.

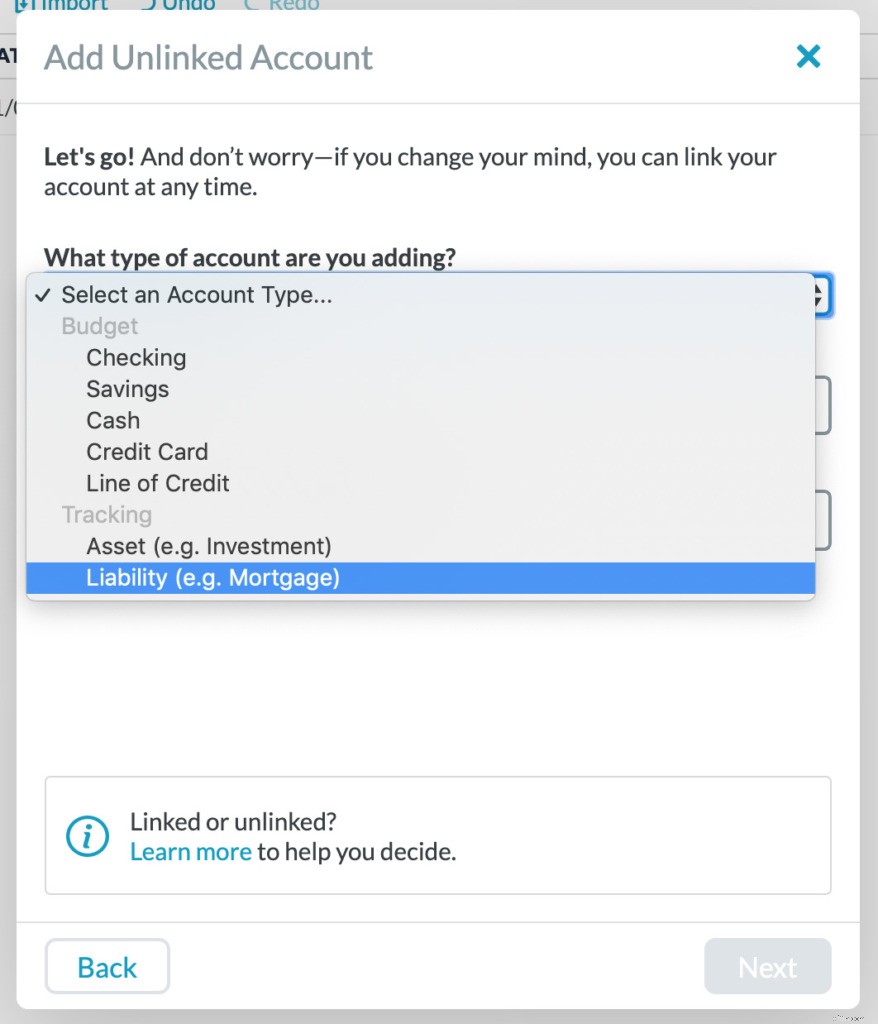

Configuro mi hipoteca como cuenta de seguimiento

Configuré mi hipoteca como una cuenta de seguimiento.

Antes de explicarte los detalles de cómo administro eso, quiero que sepas que NO necesitas agregar una cuenta de seguimiento. Lo más importante que puede hacer es presupuestar el pago y luego realizar el pago. Ese es el enfoque más simple y la única parte necesaria.

Para mi última casa, no hice un seguimiento de la hipoteca. Era una gran cantidad y sabía que iba a tardar un tiempo, así que no la configuré como una cuenta de seguimiento y solo pagué la partida mensual de mi presupuesto.

Pero para este, quiero ver ese equilibrio para poder verlo bajar. Estoy atacando esta deuda, y la conciencia me ayuda aquí.

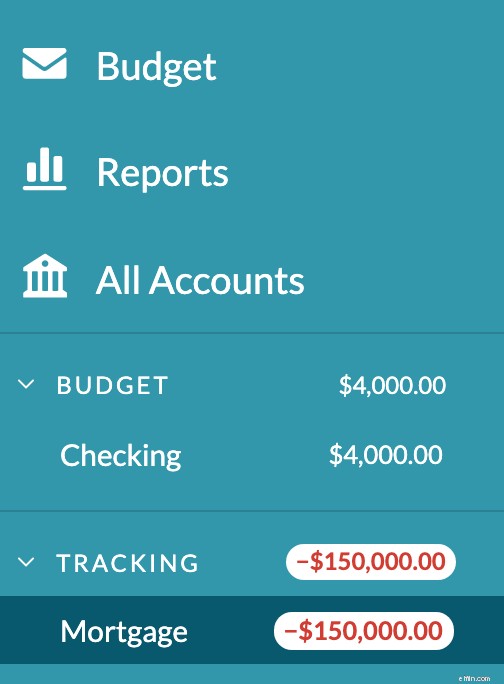

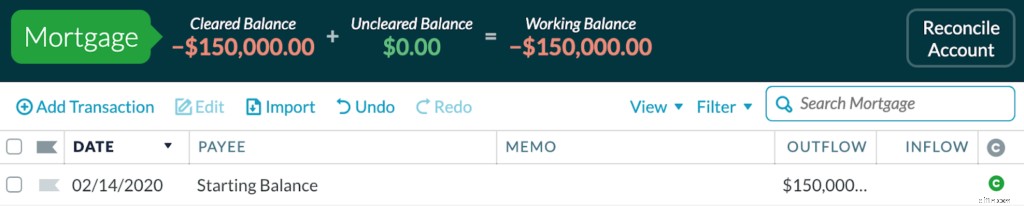

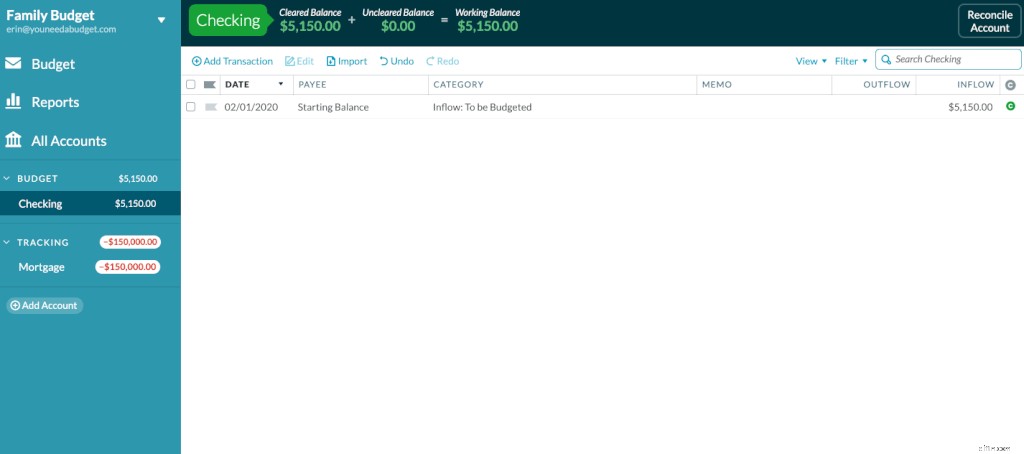

Primero, agregué una cuenta de seguimiento con el saldo de mi hipoteca. Asegúrese de elegir Seguimiento> Responsabilidad como tipo de cuenta.

El saldo de una cuenta de seguimiento se encuentra fuera del presupuesto. ¿Esos $150,000 que debo? No tiene ningún impacto en el presupuesto, pero puedo verlo en la barra lateral de la izquierda y también en mi informe de patrimonio neto.

“Está bien” usted dice, “pero, ¿cómo sé que el saldo no afecta el presupuesto?”

Lo que conecta una cuenta con el presupuesto es la columna de categoría . Está clasificando los ingresos como Listos para asignar para enviarlos al presupuesto, o los está clasificando en la categoría en la que gastó para eliminar dinero del presupuesto.

No hay una columna de categoría en una cuenta de seguimiento.

Simplemente no está relacionado con el presupuesto en absoluto.

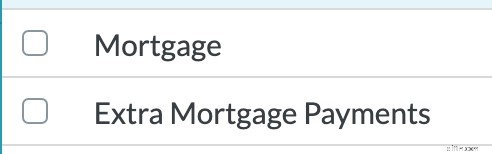

Tengo dos categorías para la hipoteca en mi presupuesto

Los separo por mi pago mensual normal de la hipoteca, y luego tengo una categoría para cualquier dinero adicional para los pagos adicionales de mi hipoteca. Cuando hago un presupuesto para la categoría de pago adicional de la hipoteca, me gusta tomar una decisión muy clara y deliberada.

No es necesario que los separe, simplemente podría presupuestar más para la categoría de hipoteca (pero creo que es más limpio hacerlo de esta manera). Debido a que mi hipoteca es quincenal, hay dos meses al año en los que el pago de la hipoteca es más alto. Utilizo la categoría de hipoteca principal para asegurarme de que me estoy preparando lo suficiente para el pago que tengo para hacer. No quiero estropear eso.

Cuando se realiza un pago

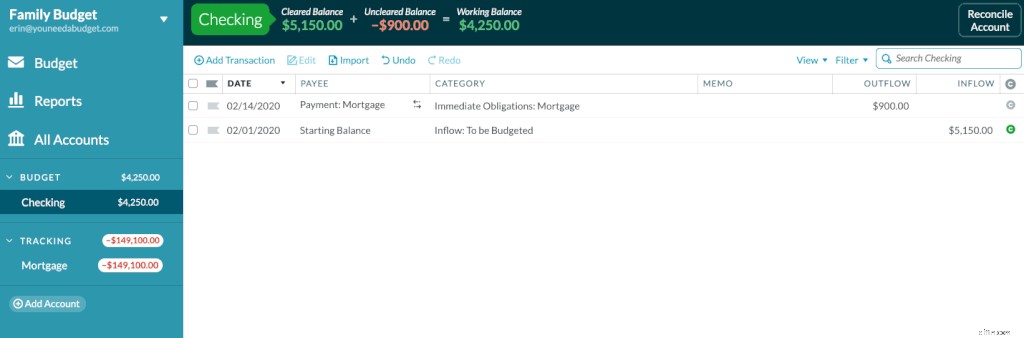

Cuando realizo un pago de mi hipoteca, hay una partida en mi presupuesto que muestra una transferencia clasificada a mi cuenta de hipoteca.

¿Por qué categorizar? El dinero está saliendo de mi presupuesto. ¿Por qué una transferencia? Así quedará registrado en la cuenta de la hipoteca.

Si hago un pago regular, se verá así:

Observe que también se actualizó el saldo de la cuenta de la hipoteca.

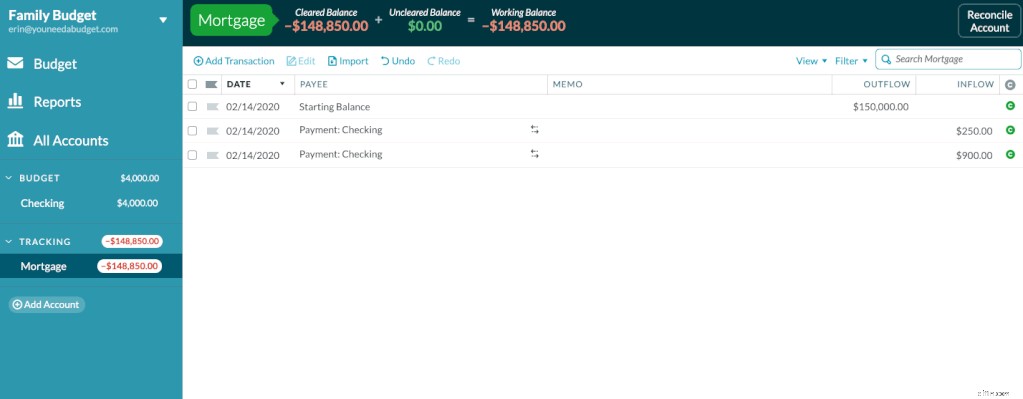

Es el mismo proceso si hago un pago adicional, simplemente elijo esa categoría de Pagos adicionales de hipoteca en su lugar.

Observe de nuevo, el saldo de la cuenta ha sido actualizado. Y si miramos el presupuesto, podemos ver las salidas en esas categorías.

Cómo contabilizo los intereses de la hipoteca

Entonces, hemos contabilizado los pagos de la hipoteca. Pero recuerde, me están cobrando intereses sobre este préstamo. Los pagos hacen que el saldo baje, pero los intereses lo hacen subir.

Tengo que dar cuenta de eso para mantener el saldo de la cuenta correcto. Soy una chica sencilla y me gusta mantener las cosas simples, así que una vez al mes concilio la cuenta de la hipoteca. No estará bien debido al interés, así que dejo que YNAB haga los cálculos y haga un ajuste.

Esto es lo que parece:

¡Así que ahí lo tienes! Así es como hago mi hipoteca en YNAB y espero que a más tardar en diciembre de 2025 se haya ido para siempre.

¿Quieres aprender más consejos y trucos de YNAB? Suscríbete a nuestro boletín semanal para mantenerte informado.

-

Cómo crear un presupuesto básico en YNAB

Oye, es incierto por ahí. ¿Se pregunta cómo preparar sus finanzas para el futuro? Cree un presupuesto mínimo. Quizás se pregunte, ¿qué es un presupuesto básico? Suena morboso. Escúchame:no tienes que

-

Cómo presupuestar el consumo de agua de su familia

¿Quiere saber más? Mire estos videos de conservación del agua para obtener más estrategias, consejos e información sobre cómo salvar este preciado recurso. Ya sea que viva en las regiones templadas d

Artículos Destacados

- Cómo presupuestar sus operaciones financieras

- Cómo presupuestar su dinero en el salario mínimo

- Cómo crear su primer presupuesto

- Cómo mejorar su estilo personal con un presupuesto

- Cómo cumplir con el presupuesto de su boda de destino

- Cómo liquidar su hipoteca antes de tiempo

- Cómo establecer un presupuesto a los 20 años

- Cómo presupuestar comestibles en YNAB

- 4 nuevas características en su presupuesto YNAB

-

Cómo adelantar un mes con su presupuesto

Cómo adelantar un mes con su presupuesto ¿Cómo puede adelantar un mes en su presupuesto y comenzar a vivir con los ingresos del mes pasado? ¡Nos alegra mucho que hayas preguntado! A medida que avanza con su presupuesto , adelantarse un m...

-

Cómo utilizo YNAB para presupuestar los días libres

Cómo utilizo YNAB para presupuestar los días libres Hace muchos años, yo era el tipo de persona que no usaba todos mis días de vacaciones pagadas. No tenía mucho dinero en ese momento, era nuevo en mi carrera y, aunque no recuerdo específicamente a nad...