¿Es mejor alquilar o comprar? Cómo saber cuándo tiene sentido alquilar una vivienda

He sido propietario de una casa durante 24 de los últimos 25 años. Basado en esto, podría pensar que soy un defensor de la propiedad de vivienda sobre el alquiler. Ese no es el caso. Mientras más viejo me pongo, cuanto más aprecio, no hay una respuesta correcta en el perenne "¿es mejor alquilar o comprar?" debate. A veces, comprar una casa tiene más sentido. A veces, alquilar es la opción más inteligente.

En un editorial de la edición de junio de 2007 de Finanzas personales de Kiplinger , Knight Kiplinger escribió:“A menudo cuesta menos alquilar. El costo anual de poseer una propiedad, ya sea una casa o un condominio, suele ser mayor que el coste del alquiler, después de impuestos ". Estoy de acuerdo.

Hoy dia, veamos algunas formas de evaluar la decisión de alquilar versus comprar desde una perspectiva financiera.

La relación precio-alquiler

Una forma de saber si es mejor alquilar o comprar es calculando la relación precio-alquiler (o relación P / R). Este número le da una idea aproximada de si las casas en su área tienen un precio razonable. Calcular una relación P / R es simple. Todo lo que necesitas hacer es:

- Encuentra dos casas (o condominios o departamentos) similares, uno en venta y otro en alquiler.

- Divida el precio de venta de un lugar por el alquiler anual del otro. El número resultante es la relación P / R.

Por ejemplo, digamos que encuentras $ 200, 000 casa en venta en un lindo barrio. Encuentra una casa similar en el siguiente bloque en alquiler por $ 1, 000 por mes (lo que equivale a $ 12, 000 por año). Dividiendo $ 200, 000 por $ 12, 000, obtienes una relación P / R de 16,7. Pero, ¿qué significa este número? significar ?

Escribiendo en Los New York Times , David Leonhardt dice:"Una relación de alquiler superior a 20 significa que los costos mensuales de propiedad superan con creces el costo de alquiler". Eso es un poco opaco Sé. Leonhardt dice que cuanto mayor es la relación P / R, cuanto más tiene sentido alquilar y menos tiene sentido comprar.

El rango normal de la relación P / R en todo el país está entre 10 y 14 (lo que significa que costaría entre $ 1200 y $ 1600 alquilar un $ 200, 000 casa). Durante la década de 1990, justo antes de la burbuja inmobiliaria, la proporción nacional de P / R solía estar entre 14 y 15 (alrededor de $ 1100 a $ 1200 para alquilar un $ 200, 000 casa). Durante la burbuja inmobiliaria de la última década, La relación precio-alquiler nacional aumentó a 22,73 (en 2005) y luego a 24,50 (en 2007) antes de que el mercado colapsara. Como la mayoría de la gente se apresuraba a comprar casas, los números decían que deberían estar alquilando.

Basado en esta información, Yo diría que:

- Cuando la relación precio-alquiler es inferior a 12, generalmente es mejor comprar que alquilar.

- Cuando la relación precio-alquiler está entre 12 y 15, la decisión financiera es turbia.

- Cuando la relación precio-alquiler supera los 15, probablemente sea mejor alquilar.

Los números nacionales no cuentan la historia completa, por supuesto. Si bien la relación precio-alquiler nacional podría ser de alrededor de 20, los números reales en su ciudad podrían ser muy diferentes.

Relaciones de precio de alquiler para ciudades de EE. UU.

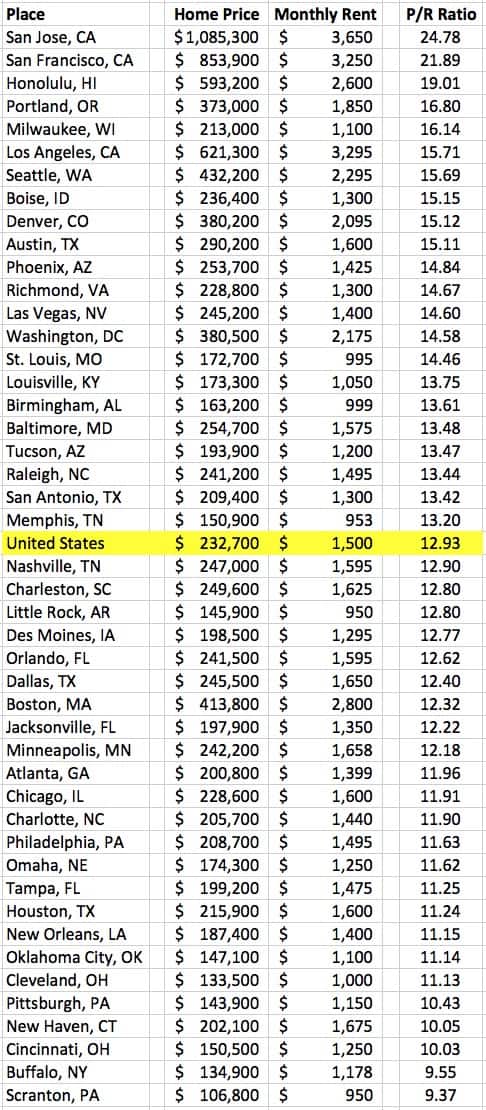

En el pasado, Me ha costado mucho encontrar las cifras actuales de las raciones de precio de alquiler. Recientemente, sin embargo, Me enteré de que Zillow tiene una página dedicada a la investigación de datos sobre viviendas. De aquí, puede descargar toneladas de diferentes tablas relacionadas con las ventas de viviendas y los precios de alquiler, incluida la información de precio de alquiler mensual desde octubre de 2010 hasta hoy. Si está buscando mudarse, ¡Este es un recurso fantástico para encontrar dónde llegará más lejos el dinero de su vivienda!

Por patadas, Perdí noventa minutos jugando con las relaciones precio-alquiler usando datos de Zillow. (¿Qué puedo decir? ¡Soy un nerd!) Descargué su lista de precios promedio de viviendas y alquileres mensuales promedio, luego calculó la relación P / R para 48 áreas metropolitanas principales. (Por muchas razones, esta es una selección de ciudades un tanto arbitraria). Aquí está mi lista de relaciones precio-alquiler en los Estados Unidos a enero de 2018.

Si se muda a Scranton para su nuevo trabajo en Dunder Mifflin Paper Company, es probable que desee comprar una casa. Pero si te diriges al Área de la Bahía, tu mejor apuesta será alquilar.

Soy algo escéptico de que estos números sean precisos; provienen de un sitio ansioso por crear compradores de vivienda, después de todo, pero es difícil encontrar mejor información. Que yo sepa, no existe una fuente confiable que genere estas estadísticas de manera regular. (Personalmente, creo que las cifras de artículos como este son más precisas. Sin embargo, Ese artículo también tiene dieciocho meses de antigüedad y no explica su metodología).

Tenga en cuenta que la relación precio-alquiler en toda la ciudad solo importa si se muda de otra ciudad. De lo contrario, lo que realmente importa son las relaciones precio-alquiler para las propiedades específicas que está pensando en comprar o alquilar.

Precio de la vivienda frente a los ingresos del hogar

Otra forma de medir el costo de la vivienda es compararlo con los ingresos de su familia. De 1984 a 2000, los precios medios de las viviendas eran aproximadamente 2,8 veces el ingreso familiar medio anual. (En otras palabras, una casa típica costaba aproximadamente tres veces lo que ganaba una familia en un año). los precios de las viviendas eran aproximadamente 2,3 veces el ingreso familiar medio. Durante la burbuja inmobiliaria, esta relación saltó a 4,2.

Es posible que estos números no signifiquen mucho por sí solos, pero pueden darle una idea de si la vivienda es demasiado cara en su área. Más, Parece seguro asumir, basándose en cifras anteriores, que la mayoría de las familias pueden pagar cómodamente una casa que cuesta alrededor de 2,5 veces su ingreso anual. (Entonces, si su familia gana $ 80, 000 al año, puedes pagar $ 200, 000 casa.)

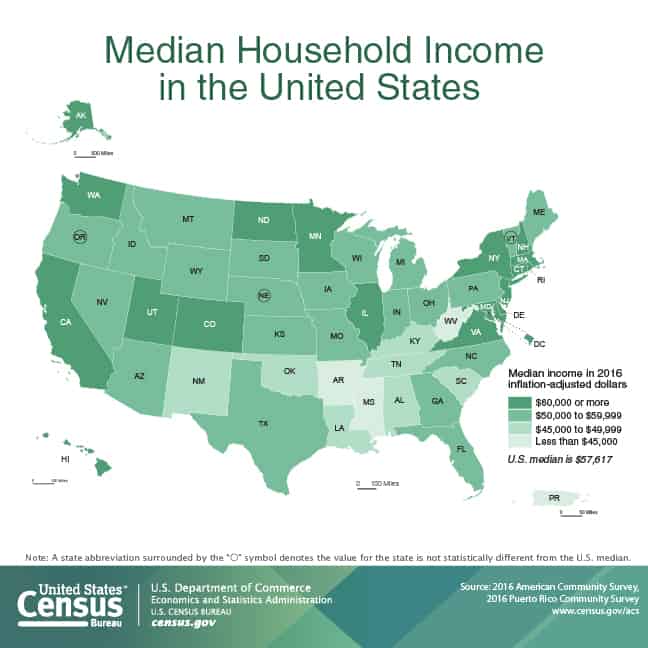

Según las cifras más recientes de la Oficina del Censo de EE. UU., el ingreso familiar promedio en los Estados Unidos fue de $ 57, 617 a finales de 2016. (El ingreso familiar promedio es mayor:$ 73, 207, pero ese número está sesgado por los que ganan más, por eso prefiero usar la mediana).

Utilizando el precio medio actual de una vivienda en EE. UU. De $ 232, 700, Podemos ver que los precios de las viviendas se encuentran actualmente en alrededor de 4.04 veces el ingreso familiar típico. Esta relación no es tan alta como lo fue durante la burbuja inmobiliaria, pero sigue siendo bastante empinado. Basado en esto, Es probable que el alquiler tenga más sentido en este momento en muchas partes del país.

Mi favorito "¿Alquilar o comprar?" Calculadora

Finalmente, Quiero compartir cuál podría ser mi forma favorita de comparar los costos de alquiler con los costos de compra.

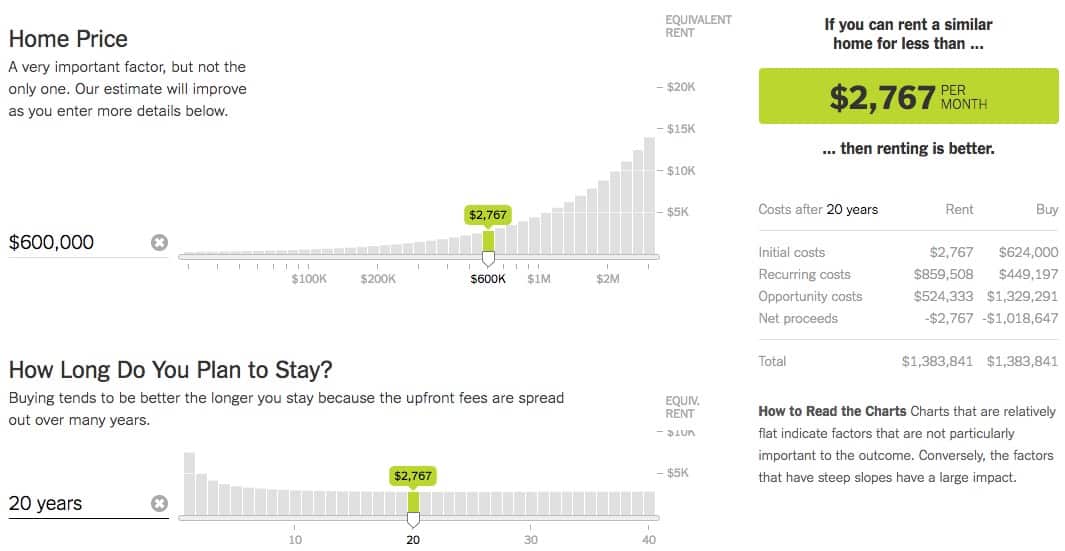

Los New York Times tiene un gran calculadora de alquiler vs.compra que puede ayudarlo a decidir cuál es mejor para usted. Simplemente ingrese los números para su situación, y la calculadora le dice cuánto tiempo le tomaría alcanzar el equilibrio si comprara una casa. Esta calculadora es una herramienta asombrosa. Aunque vive detrás de un muro de pago flexible (que puede eludirse usando el modo de incógnito en su navegador), vale la pena usarlo si está tratando de tomar una decisión sobre si alquilar o comprar.

Por diversión, Corrí los números para mi propia situación. El verano pasado, Kim y yo compramos nuestra casa actual por $ 442, 000. Cuando calcule todas las remodelaciones que hemos realizado, nuestro costo real estará más cerca de $ 600, 000. (¡Santos gatos!) Basado en nuestra situación, los Los Tiempos de la Ciudad Nueva York calculadora dice que sería mejor alquilar si pudiéramos encontrar una propiedad similar por menos de $ 2767 por mes.

Escaneando listados actuales, existen Tres casas de alquiler cercanas similares a las nuestras (más de 1200 pies cuadrados, más de un acre de tierra). Están obteniendo entre $ 2900 y $ 3000 por mes. Entonces, Parece que comprar o alquilar una propiedad como la nuestra en Portland es un desastre en este momento. (Si corro los números usando el precio de compra real de nuestra casa - $ 442, 000 - Tendría que poder alquilar por menos de $ 2100 para que esa sea la opción más inteligente).

La línea de fondo

Decidir si alquilar o comprar es una decisión financiera y emocional complicada. Creo que es una vergüenza cuando personas que no están preparadas se ven obligadas a ingresar al mercado de la vivienda debido a nociones equivocadas de beneficios imaginarios. La propiedad de una vivienda no es una panacea. Alquilar no es una locura universal.

Parte del problema es el vasto Complejo Industrial Inmobiliario, cada pieza tiene un interés personal en convencer a los consumidores de que cuanto más grande, mejor. (Como mencioné en mi artículo reciente sobre la historia de la propiedad de vivienda en los EE. UU., la industria inmobiliaria es una invención relativamente reciente, apenas tiene 100 años. Pero en esos cien años se ha convertido en una fuerza poderosa en nuestra economía).

La industria de la vivienda hace todo lo posible para propagar ciertos mitos sobre la propiedad de la vivienda, mitos como:

- Si alquila, estás tirando tu dinero. (Esto es falso. Como ocurre con todas las opciones financieras, existen costos de oportunidad, ya sea que elija alquilar o comprar).

- Ser propietario de una casa es un plan de ahorro forzoso. (También falso. Sí, Es posible acumular capital en una casa si la compra en el lugar correcto en el momento adecuado y / o se queda por un tiempo. La mayoría de la gente no se queda quieta sin embargo, por lo que terminan pagando mucho por intereses y muy poco por generar capital antes de comprar una mayor, "mejor lugar.)

- Debe comprar toda la casa que pueda pagar. (Una completa y absoluta tontería. Debería gastar lo menos posible. En lugar de sobrepasar los límites superiores de su presupuesto de vivienda, como ocurre en la mayoría de los casos, en su lugar, deberías apuntar lo más bajo que puedas).

Ahora, Déjame ser claro. No hay duda de que comprar una casa tiene sentido para algunas personas, pero principalmente por razones no financieras. Ser propietario de una casa te da estabilidad (no estás a merced del propietario) y libertad (puedes hacer lo que quieras con el lugar). Infierno, el año pasado decidí comprar una "casa de campo" de ochenta años en las afueras de Portland, por lo que entiendo completamente las razones no monetarias para querer poseer.

Pero también hay ventajas de alquilar.

Para uno, tienes flexibilidad; puede moverse en cualquier momento. Por otro, no eres responsable cuando las cosas van mal. Si la ducha comienza a gotear antes de irse de vacaciones a Duluth, no tiene que preocuparse por eso, llame al propietario.

Si decide comprar una casa, hágalo por las razones correctas:porque se ajusta a sus objetivos y lo hará feliz. No hazlo porque crees que es una buena inversión. Una hipoteca es no un plan de jubilación, no te hará rico. En lugar de, Piense en ello como comprar una forma de vida.

Si la propiedad de una vivienda es un estilo de vida que desea y puede pagar, luego compra. Que no, alquilar.

-

Cómo comprar una casa de HUD

Si ha estado buscando activamente una casa durante un tiempo, es probable que haya encontrado una lista de bienes raíces a la que se hace referencia como una casa de HUD. Pero, ¿qué significa eso real

-

¿Cómo sabe cuándo está listo para comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes de su vida; pero, ¿cómo sabe cuándo está listo para comprar una casa? 5 preguntas para ayudarte a averiguarlo. La rivalidad e

Artículos Destacados

- Cómo sabemos cuando una marca está llena de ella

- Cómo alquilar herramientas en The Home Depot

- Cómo alquilar una casa para comprar otra casa

- Cómo saber cuándo es el momento adecuado para comprar acciones

- Cómo alquilar un piso en Londres

- ¿Cómo funciona la refinanciación (y cuándo tiene sentido)?

- Cuando alquilar es más inteligente que comprar

- ¿Tiene sentido comprar su primera casa mientras está en el ejército?

- ¿Cuándo tiene sentido financiero remodelar una casa?

-

Cómo saber cuándo vender una acción

Cómo saber cuándo vender una acción Lo escuchamos todo el tiempo:¿Cuándo debo vender mis acciones? A veces, se debe a que una acción tiene un desempeño deficiente y el inversionista se pregunta si es hora de abandonar el barco. Pero otr...

-

Cómo saber cuándo gastar y cuándo ahorrar

Cómo saber cuándo gastar y cuándo ahorrar El empeoramiento de la crisis financiera ha llevado a la gente a adoptar el concepto de ahorro. Ver más fotos bancarias. Es un momento confuso para ser un consumidor. El gobierno, los medios de comun...