El impacto del fallo de la Corte Suprema en Dakota del Sur v Wayfair

Esta semana, la Corte Suprema emitió un fallo largamente esperado en South Dakota v Wayfair, Inc.

Dado el interés en este fallo y el debate en curso sobre su impacto, queríamos compartir nuestra perspectiva con los comerciantes de BigCommerce.

Antecedentes

En marzo de 2016, Dakota del Sur aprobó el Proyecto de Ley del Senado 106 (S.B. 106), que requería que los vendedores de bienes o servicios en Dakota del Sur que excedieran los umbrales mínimos recaudaran impuestos estatales sobre las ventas en el momento de la compra.

Anteriormente, la recaudación de impuestos sobre las ventas solo se aplicaba a los minoristas con presencia física en el estado.

El proyecto de ley impugnó un fallo de 1992, Quill Corporation v. North Dakota, que establecía que los minoristas en línea solo podían cobrar impuestos estatales y locales sobre las ventas en las jurisdicciones donde operaban un almacén u oficina o tenían alguna otra presencia física.

Dakota del Sur buscó una declaración en la corte estatal de que la legislación era válida y se aplicaba a Wayfair y varios otros grandes minoristas de Internet.

Al carecer de un impuesto sobre la renta y depender en gran medida del impuesto sobre las ventas, Dakota del Sur argumentó que su incapacidad para gravar a los minoristas de Internet fuera del estado le costó al estado miles de millones de dólares en ingresos.

Después de que el tribunal de primera instancia y la Corte Suprema del Estado declararan inconstitucional la legislación, la Corte Suprema de los Estados Unidos consideró la apelación de Dakota del Sur y anuló a Quill.

¿Qué cambió?

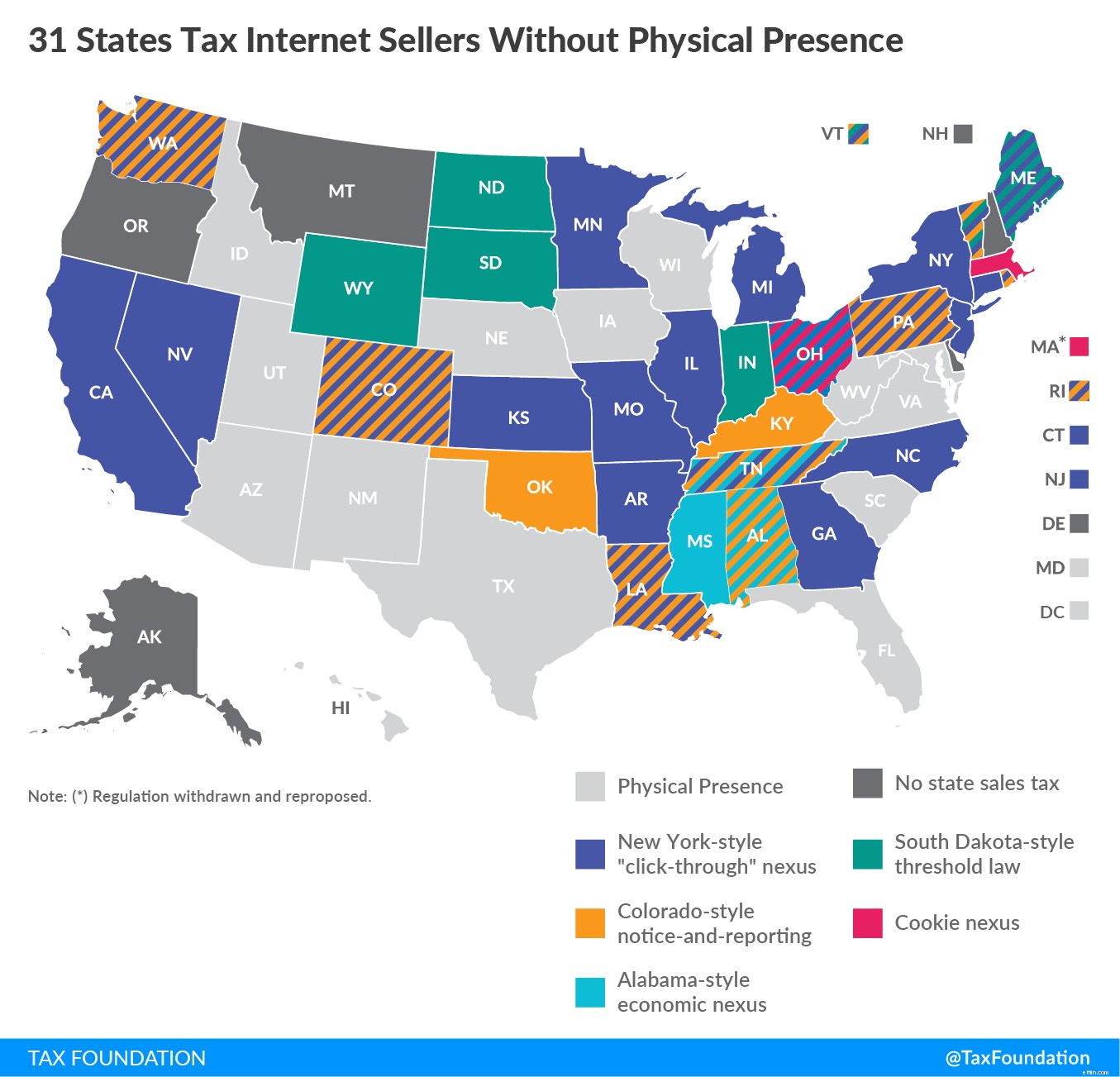

Como resultado del fallo de la Corte Suprema del 21 de junio, Dakota del Sur puede exigir a los minoristas de Internet que recauden impuestos sobre las ventas en las compras de los compradores de Dakota del Sur, incluso si el minorista no tiene presencia física en el estado. Este precedente establece un marco para que otros estados promulguen o modifiquen leyes relativas a la tributación de las ventas por Internet. (De hecho, 31 estados actualmente tienen leyes que gravan las ventas por Internet).

La Oficina de Responsabilidad Gubernamental estima que esta decisión podría generar un incremento de $13 mil millones en ingresos fiscales estatales y locales.

Crédito de imagen:TaxFoundation.org

¿Cuál es el impacto en los minoristas en línea con sede en EE. UU.?

Hoy, el fallo afecta los requisitos del impuesto sobre las ventas solo para los vendedores fuera del estado que entregan bienes o servicios en Dakota del Sur con un valor superior a $100,000 o participan en 200 o más transacciones separadas para la entrega de bienes o servicios en Dakota del Sur.

En un futuro cercano, sin embargo, esperamos que otros estados adopten una legislación similar estructurada para cumplir con este precedente.

¿Cómo funcionará la recaudación de impuestos sobre las ventas a través de BigCommerce?

Desde 2014, BigCommerce se ha asociado con expertos en impuestos sobre las ventas, como Avalara, TaxJar y otros, para simplificar la carga del cumplimiento y la recaudación del impuesto sobre las ventas en nombre de nuestros minoristas.

A través de nuestra integración con Avalara AvaTax, todas las tiendas de BigCommerce pueden calcular automáticamente el impuesto sobre las ventas apropiado para cumplir con las leyes locales, estatales y federales en los EE. UU. y Canadá (los comerciantes que cobran impuestos sobre las ventas fuera de los EE. UU. o Canadá pueden configurar manualmente estas reglas en el control de BigCommerce). tablero).

Avalara también ofrece funciones avanzadas, como el envío automatizado de impuestos, por tarifas adicionales. Los detalles sobre los precios de Avalara se pueden encontrar aquí. TaxJar también tiene una integración con BigCommerce disponible que ofrece servicios de declaración de impuestos similares.

Alentamos a los comerciantes que deseen obtener más información sobre cómo funciona la integración a leer nuestra guía de cálculo de impuestos.

¿Qué más debo saber?

Parece probable que otros estados busquen aprobar una legislación similar a la S.B. 106 y el Congreso también puede considerar las pautas federales sobre el impuesto estatal a las ventas. Esperamos más actividad en estos frentes fiscales en los próximos meses.

No temáis. Nuestro compromiso con los comerciantes de BigCommerce es trabajar incansablemente para simplificar la carga de la recaudación y el cumplimiento de impuestos a través de soluciones nativas y estrechamente integradas de los líderes de la industria.

Descargo de responsabilidad: Este material es solo para orientación y no constituye asesoramiento legal o profesional. Consulte siempre a un abogado calificado sobre cualquier problema o asunto legal específico. BigCommerce se exime de cualquier responsabilidad con respecto a esta información.

-

![Capítulo 1 La guía completa de impuestos sobre las ventas para vendedores en línea [Nexus por estado incluido]](https://www.etffin.com/article/uploadfiles/202206/2022061015040111_S.png)

Capítulo 1 La guía completa de impuestos sobre las ventas para vendedores en línea [Nexus por estado incluido]

Los impuestos pueden ser abrumadores, pero son esenciales para administrar un negocio exitoso. Para asegurarnos de que está haciendo sus impuestos de manera correcta y eficiente, hemos compilado una

-

5 estrategias de comercio electrónico para más ventas después de las vacaciones

Los minoristas recuperan lo que invirtieron cuando se trata de la temporada navideña. Si puede mantenerse al día con la demanda monumental y eclipsar a sus competidores, obtendrá suficientes ventas pa

Artículos Destacados

- ¿Existe impuesto sobre las ventas en el comercio de un vehículo?

- El impuesto a las ganancias acumuladas

- Ventajas fiscales de la Roth IRA

- ¿Qué es el crédito fiscal para ahorradores?

- El impacto del impuesto sobre las ganancias de capital en su jubilación

- Ventas de garaje:¿diamantes en bruto?

- El impuesto a las ganancias de capital

- El impacto del financiamiento

- Por qué el exdirector de impuestos sobre las ventas del Departamento de Ingresos de Dakota del Sur quiere que respire profundamente

-

El impacto de Blockchain en el comercio electrónico

El impacto de Blockchain en el comercio electrónico Blockchain es una tecnología revolucionaria que ha descentralizado el control y ha eliminado a los intermediarios. Afortunadamente para el comercio electrónico, este cambio ofrece tremendas oportunida...

-

¿Cuáles son las 5 D de la planificación fiscal?

¿Cuáles son las 5 D de la planificación fiscal? La palabra impuesto hace que todos se pongan de pie y empiecen a correr, pero que tan lejos vas a llegar Lo que hay que hacer, superarlo? Sin embargo, si comprende los conceptos básicos de la planif...