Estrategias de inversión para cada etapa de la vida en Canadá

La inversión no es algo que se configura una vez y se deja hasta que esté listo para jubilarse. Después de todo, la mayoría de las personas probablemente no verían los mismos programas de televisión cuando tienen 20 años que cuando tienen 40 y 50 años (¡a menos que estemos hablando de Bluey!). Es similar a invertir. La forma en que usas tu dinero nada más terminar la universidad puede ser muy diferente de cómo lo administras cuando ves a tu hijo menor caminar por el escenario de graduación.

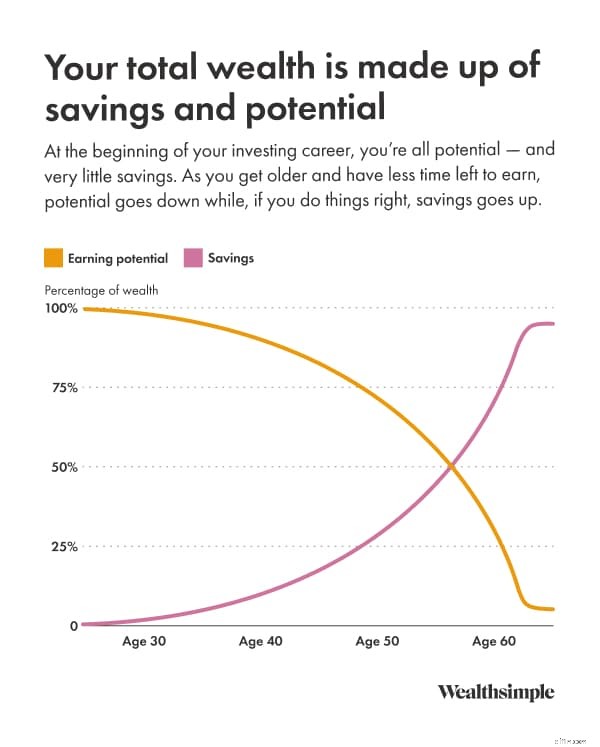

La riqueza, en cualquier momento, es la suma de tus ahorros (capital financiero) y el dinero que ganas trabajando (capital humano). Cuando eres joven, la mayoría de la gente tiene poco capital financiero y mucho capital humano. A medida que envejeces, tu capital humano se convierte en capital financiero a través del ahorro y la inversión.

La clave es saber dónde se encuentra en ese camino y cómo afecta sus prioridades financieras y su capacidad para asumir riesgos. A continuación, cubriremos los fundamentos que se aplican a todos (en qué invertir, qué cuentas usar y cómo pensar en tarifas e impuestos) y luego veremos cómo podría ajustar su perspectiva de inversión según su edad.

Por qué es importante invertir a cualquier edad

Invertir le ayuda a generar riqueza al hacer crecer su dinero más rápido que la inflación y generar rendimientos compuestos a lo largo del tiempo. Trabajas duro por tu dinero; invertir es la forma de conseguir que tu dinero te devuelva el favor.

Si bien ahorrar es excelente para objetivos a corto plazo, mantener todo su efectivo en una cuenta corriente estándar significa que podría perder poder adquisitivo con el tiempo. Si la inflación es del 3% y tus ahorros no generan tanto, tu poder adquisitivo se reduce cada año.

Invertir le ayuda a superar la inflación, pero una ventaja clave es el crecimiento compuesto:cuando el dinero que gana con sus inversiones comienza a generar dinero por sí mismo. Cuanto antes empieces, antes alcanzarás tus objetivos de ahorro.

A continuación se muestra un ejemplo de cómo podría verse el crecimiento compuesto:

-

Comience a los 25:invierta $200 por mes hasta los 65 años y gane un 7 % anual (hipotéticamente) para alcanzar aproximadamente $525 000.

-

Comience a los 35:invierta $200 por mes hasta los 65 años y gane un 7 % anual (hipotéticamente) para alcanzar aproximadamente $245 000.

En este ejemplo, comenzar 10 años después resulta en alrededor de $280 000 menos a los 65 años. Comenzar antes puede hacer que la capitalización funcione más a su favor (aunque los rendimientos reales pueden variar).

Antes de invertir, haga estas cinco cosas

Es tentador saltar directamente al mercado de valores, pero un poco de trabajo de preparación puede evitar muchos dolores de cabeza (y pánico) más adelante. Aquí hay una lista de verificación rápida que debe abordar primero:

-

Pagar deudas con intereses altos. Si tiene una deuda de tarjeta de crédito que le cobra un interés del 20%, pagarla es un ahorro garantizado del 20%. Los rendimientos del mercado no están garantizados.

-

Construya un fondo de emergencia. Trate de tener de 3 a 6 meses de los ingresos de su hogar en una cuenta de ahorros con intereses altos. Esto evita que tenga que vender sus inversiones porque el automóvil se averió o la caldera se averió.

-

Define tus objetivos. ¿Comprarás una casa en 3 años o te jubilarás en 30? Su cronograma dicta qué debe comprar y cuánto riesgo puede asumir razonablemente.

-

Comprenda su tolerancia al riesgo. ¿Cuánta volatilidad puedes soportar? Si ver que su cartera cae un 10 % en una semana le quitaría el sueño, probablemente necesite una cartera más conservadora.

-

Elige una estrategia. Decida si desea seleccionar las acciones usted mismo (hágalo usted mismo) o utilizar un servicio administrado que haga el trabajo pesado por usted.

En qué puedes invertir (en inglés sencillo)

El mundo de las inversiones está lleno de jerga, pero la mayoría de las carteras se basan en unos pocos tipos de activos clave:

-

Acciones (acciones):cuando compras una acción, estás comprando una pequeña parte de la propiedad de una empresa. Suelen ofrecer un mayor potencial de crecimiento, pero conllevan un mayor riesgo.

-

Bonos (renta fija):consiste esencialmente en prestar dinero a un gobierno o empresa durante un período determinado a cambio de pagos de intereses. Por lo general, son más seguros que las acciones y ayudan a facilitar el viaje.

-

Fondos cotizados en bolsa (ETF):un ETF es una cesta de acciones o bonos que cotiza en una bolsa como una sola acción. En lugar de intentar elegir al ganador, compras la canasta completa. Es una forma sencilla y económica de conseguir una diversificación instantánea.

-

Certificados de inversión garantizados (GIC):usted presta dinero a un banco por un plazo fijo y ellos garantizan su capital más una tasa de interés fija. Generalmente se considera de bajo riesgo, pero su dinero generalmente está bloqueado por el plazo.

-

Fondos mutuos:al igual que los ETF, estos son fondos mancomunados administrados por profesionales. Sin embargo, a menudo conllevan tarifas más altas y requisitos mínimos de inversión en comparación con los ETF.

Elegir cuentas en Canadá:TFSA, RRSP y FHSA

En Canadá, dónde mantiene sus inversiones es tan importante como en qué invierte. Usar la cuenta registrada correcta puede ahorrarle mucho dinero en impuestos.

-

Cuenta de ahorros libre de impuestos (TFSA):no se deje engañar por el nombre:no es solo para ahorros. Puede mantener inversiones en él y cualquier crecimiento o retiro está completamente libre de impuestos. Es flexible y excelente para objetivos tanto a corto como a largo plazo.

-

Plan de Ahorro para la Jubilación Registrado (RRSP):Las contribuciones reducen su ingreso imponible hoy, lo que puede conducir a un buen reembolso de impuestos. Pagas impuestos cuando retiras el dinero, idealmente durante la jubilación, cuando tus ingresos (y tu tasa impositiva) son más bajos.

-

Cuenta de ahorros para la primera vivienda (FHSA):el nuevo chico de la cuadra. Combina las características de los RRSP y TFSA para los aspirantes a propietarios de viviendas:las contribuciones son deducibles de impuestos (como un RRSP) y los retiros para la compra de una vivienda calificada están libres de impuestos (como un TFSA).

-

Cuenta (personal) no registrada:si ha agotado sus cuentas registradas, esta es una cuenta de inversión estándar. No obtienes exenciones fiscales y tendrás que pagar impuestos sobre las ganancias de capital y los dividendos.

Tarifas e impuestos que debes entender antes de comenzar

Las tarifas pueden reducir sus rendimientos netos con el tiempo, especialmente cuando se acumulan a lo largo de muchos años. El más común a tener en cuenta es el índice de gastos de gestión (MER), la tarifa anual que cobran los fondos mutuos y los ETF para cubrir los costos operativos.

Tipo de inversión

MER típico*

$10,000 durante 20 años

*2% es el costo promedio de los fondos mutuos de acciones en Canadá. Las tarifas reales pueden variar.

Esa diferencia puede parecer pequeña, pero puede significar que casi $5,000 se queden en su bolsillo en lugar de ir a un administrador de fondos. Puede utilizar una calculadora de tarifas para ver cómo las tarifas afectan sus propias inversiones.

También debe tener en cuenta las comisiones comerciales (la tarifa por comprar o vender una acción) y las tarifas de cambio de divisas si compra activos estadounidenses. Y no se olvide del recaudador de impuestos:a menos que su dinero esté en una TFSA o FHSA, tendrá que pagar impuestos sobre el dinero que generen sus inversiones cuando las retire.

Cómo invertir a los 20

Tus veinte años son una época emocionante, llena de posibilidades y nuevas aventuras, como tu primer viaje en solitario a París o programar tu propia cita con el dentista sin la ayuda de tus padres. Cuando se trata de sus finanzas, comience con los cinco pasos anteriores (especialmente pagar deudas con intereses altos y crear un fondo de emergencia). Después de eso, las siguientes prioridades son:

-

Maximizar la contrapartida de las contribuciones del empleador, si está disponible. Contribuya lo suficiente a un plan de ahorro elegible (generalmente un plan grupal) para recibir la contrapartida total disponible del empleador si su plan ofrece uno. Eso puede aumentar significativamente su compensación total y sus ahorros generales.

-

Automatiza las contribuciones. Configure una transferencia automática a una cuenta secundaria de ahorros o registrada para desarrollar el hábito. Si puedes permitirte ahorrar el 20% de tu sueldo cada mes, hazlo.

Elija una cartera diversificada simple. Algunos inversores jóvenes no saben cómo empezar y pueden quedar paralizados por las opciones. Generalmente recomendamos invertir en una cartera diversificada y de bajo costo, preferiblemente en una cuenta con ventajas fiscales.

Cómo invertir entre los 30 y los 40 años

La persona promedio verá sus ingresos aproximadamente duplicarse entre los 25 y los 40 años. Es posible que comience a tener algunos ahorros reales en este punto, pero con ese salario más alto, su activo más importante sigue siendo el capital humano.

Este período suele conllevar costes más elevados, como comprar una casa o formar una familia. También es cuando las personas inteligentes protegen su capital humano comprando un seguro de vida y de discapacidad:si no pudiera trabajar debido a una enfermedad o lesión, sus ingresos podrían disminuir significativamente, lo que puede ser difícil para cualquiera que dependa de ello.

A pesar de las nuevas tensiones sobre sus finanzas, ahorrar con disciplina sigue siendo muy importante. Esto es lo que debe priorizar:

-

Priorice las contribuciones del RRSP:a medida que aumenta su salario, su tasa impositiva marginal puede aumentar, lo que puede hacer que las deducciones del RRSP sean más valiosas.

-

Considere un nivel de riesgo adecuado:su capacidad de riesgo de inversión suele ser mayor en esta etapa, incluso si la volatilidad le resulta incómoda.

-

Mantenga la perspectiva:una pérdida porcentual puede ser menor en contexto en comparación con las ganancias futuras y los años de ahorro futuros.

Cómo invertir entre los 40 y los 50 años

Los años 40 y 50 son los años de mayores ingresos para la mayoría de las personas. Pero vienen con más presión (y gafas para leer). Con la jubilación en el horizonte, este es un buen momento para empezar a definir sus objetivos de jubilación con mayor precisión.

A estas alturas, ha acumulado suficiente riqueza como para que la forma en que invierta y el riesgo que asuma pueda tener consecuencias importantes. Puede resultar útil pensar en toda la gama de resultados que podrían experimentar sus inversiones, no sólo en el escenario más probable. Como quedan menos años de ahorro, resulta más difícil compensar los malos resultados.

Teniendo esto en cuenta, muchos inversores empiezan a reducir su exposición a las acciones. Pero mantenga las cosas en perspectiva:aún le quedan 20 años para jubilarse. Se trata de un cronograma relativamente largo y las posibilidades de experimentar pérdidas significativas en una cartera de alto riesgo durante ese período son extremadamente bajas.

Cada persona es única y su enfoque debe basarse en su avance hacia sus objetivos de jubilación:

-

Si está por delante del objetivo:es posible que pueda asumir más riesgos, porque sus necesidades aún pueden satisfacerse incluso si los rendimientos son inferiores a los esperados.

-

Si está por detrás del objetivo:considere reducir el riesgo para limitar la posibilidad de un gran déficit, incluso si eso significa ajustar su objetivo o cronograma.

Una cosa más a considerar:si la tasa de interés de su hipoteca es más alta de lo que espera ganar (después de impuestos) al invertir en una cuenta no registrada, es posible que desee pensar en destinar ahorros adicionales a su hipoteca. Reducir una rentabilidad negativa como el interés hipotecario es tan bueno como generar una rentabilidad positiva.

Cómo invertir a partir de los 60 años

A los 60 y 70 años, la mayoría de los inversores suelen estar parcial o totalmente jubilados y con ingresos laborales considerablemente menores. En este momento, tiene una capacidad mucho menor para compensar contratiempos financieros importantes, por lo que puede ser inteligente reducir el riesgo de inversión aumentando su asignación a bonos y equivalentes de efectivo.

No es que debas renunciar por completo al riesgo. Si las cosas van como quieres, todavía te quedan décadas. Un poco de riesgo puede ayudarle a que sus ahorros sigan creciendo, contrarrestar los efectos de la inflación y limitar las posibilidades de quedarse sin dinero demasiado pronto.

Ahora también puede ser un buen momento para pensar en un seguro de vida permanente. (El seguro temporal, en este punto, se vuelve menos importante, ya que su capital humano se está agotando). Estos planes cuestan más que el seguro temporal, pero pueden brindar un beneficio garantizado a sus beneficiarios.

Y, por último, es importante maximizar la riqueza que con tanta diligencia ha ahorrado. Puedes hacerlo de dos maneras:

-

Tomar las pensiones del gobierno en el momento adecuado. Muchos canadienses reciben sus beneficios lo antes posible, lo que no suele ser la estrategia más eficaz. Puede recibir un beneficio reducido del Plan de Pensiones de Canadá (CPP) o del Plan de Pensiones de Quebec (QPP) a partir de los 60 años, o diferir el CPP o QPP y el Seguro de Vejez (OAS) hasta los 70 años para recibir más cada mes.

-

Retirar dinero de las cuentas correctas, en el orden correcto. Aunque no puede evitar impuestos durante la jubilación, puede influir en la cantidad que paga. En lugar de esperar hasta cumplir 72 años, cuando generalmente debe comenzar a retirar fondos de un Fondo de Ingresos de Jubilación Registrado (RRIF) (o convertir su RRSP en un RRIF), muchas personas pueden beneficiarse al comenzar los retiros antes para suavizar los ingresos sujetos a impuestos. Puede resultar complicado, por lo que le sugerimos ponerse al día con un asesor o un planificador financiero.

Tus próximos pasos si quieres empezar ahora

¿Listo para empezar? Generalmente tienes dos caminos:

-

Inversión que puede hacer usted mismo (DIY):abra una cuenta comercial y compre acciones o fondos cotizados en bolsa (ETF) si desea tener control práctico.

-

Inversión gestionada:utilice un servicio de cartera gestionada (a menudo ofrecido por un asesor digital) que cree una cartera diversificada en función de sus objetivos y tolerancia al riesgo.

Sea cual sea el camino que elijas, el paso más importante es el primero.

Las páginas de aprendizaje de Wealthsimple están destinadas a ser educativas. Cada historia proviene de expertos en la materia y es examinada por ellos, y producida por periodistas con décadas de experiencia en los medios:personas cuyo objetivo principal es enseñarle algo, en lugar de venderle algo. Si bien puede haber enlaces incluidos en el artículo sobre productos ofrecidos por Wealthsimple Investments Inc. (“Wealthsimple”) o una de sus afiliadas, estos artículos no son consejos de inversión, una recomendación para comprar o vender activos o valores, ni ningún otro tipo de asesoramiento profesional. Si está interesado en saber cómo funcionan los productos o funciones de Wealthsimple, visite el Centro de ayuda. Si está interesado en saber qué productos ofrece Wealthsimple y cuáles ofrecen los afiliados, también tenemos una página para ayudarle con eso.

-

Lo bueno, lo malo y el... ¿GDPR?

Comprender el cumplimiento del RGPD A menos que sea tan fanático de la tecnología como nosotros aquí en Really Simple Systems, normalmente se le perdonará por no seguir las últimas actualizaciones so

-

¿Qué es un impuesto fijo?

Un impuesto fijo se refiere a un sistema impositivo en el que se aplica una única tasa impositiva a todos los niveles de ingresos Ingresos anuales Los ingresos anuales son el valor total de los ingres

Artículos Destacados

- Explicación del Plan de Pensiones de Saskatchewan

- ¿Decidió tomar el Seguro Social? Haz estas 3 cosas primero

- IRA no deducible:¿Vale la pena la molestia?

- 5 hábitos comunes de los ahorradores que se preocupan por la jubilación

- Fondo de pensiones

- El IRS extiende la ayuda de emergencia en RMD a todos

- Todo lo que necesita saber sobre las HSA

- Proyecto de ley de reforma de la jubilación:disposiciones clave que lo afectarán

- 8 maneras en que los jubilados pueden limpiar sus finanzas en primavera

-

Los 10 mejores estados para tu jubilación

Los 10 mejores estados para tu jubilación Realmente lo vas a hacer. Trabajaste tu último día Te comiste el pastel y decidiste mudarte al mejor lugar de retiro de Estados Unidos. Siguiente pregunta:¿Dónde está eso? Miramos los costos clima, ...

-

¿Qué es la Oferta de Emisor de Curso Normal (NCIB)?

¿Qué es la Oferta de Emisor de Curso Normal (NCIB)? La oferta de emisor de curso normal (NCIB) es un programa de recompra de acciones con sede en Canadá, donde una empresa pública cotizada recompra sus acciones para cancelarlas. La empresa que cotiza e...