Los grandes errores de ahorro para la jubilación que cometen los estadounidenses

Los estadounidenses están cometiendo errores clave cuando se trata de ahorrar para su jubilación, según una encuesta realizada por MagnifyMoney.

Casi la mitad de las personas encuestadas han retirado dinero de su cuenta de ahorros para la jubilación patrocinada por su empleador, y casi una quinta parte de los encuestados no están contribuyendo con la cantidad adecuada para maximizar la contribución de su empleador.

"El hallazgo más condenatorio de todos es que el 27% de los encuestados nunca ha pensado en cuánto necesitarán en la jubilación, ", dice el informe de la encuesta." Y aunque 'la ignorancia es una bendición' puede ser cierto cuando se trata de algunas cosas en la vida, esta expresión no debe aplicarse a sus planes de jubilación ".

La encuesta no distinguió si las personas reponían sus 401 (k) después de retirarles dinero tomando un préstamo.

Dado que los ahorros para la jubilación están destinados a utilizarse durante la jubilación, retirarlos antes de lo previsto puede ser perjudicial en el futuro, lo que podría llevar a que las personas trabajen más de lo esperado para poder mantenerse económicamente.

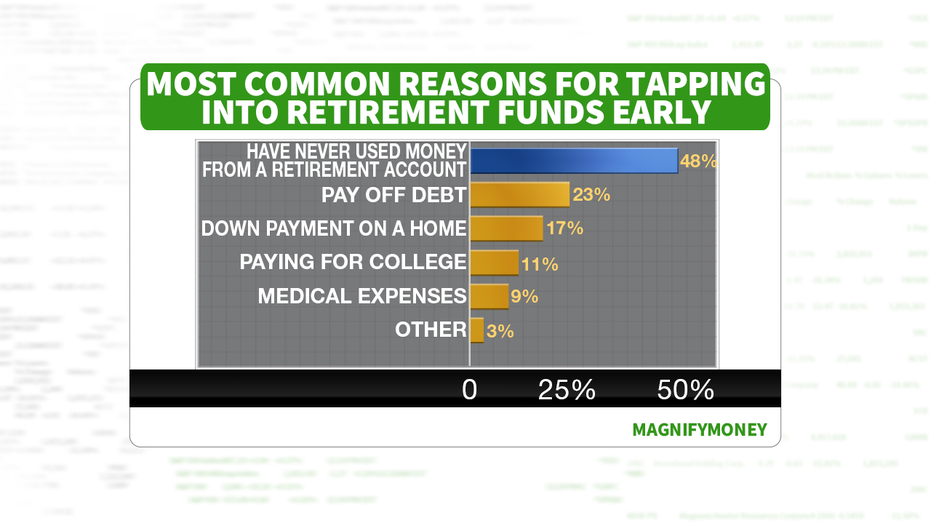

La mayoría de las personas encuestadas han retirado dinero de su plan de jubilación para saldar deudas o para ayudar a comprar una casa. y una quinta parte no está apartando suficiente dinero para cosechar los beneficios de una contrapartida patrocinada por el empleador.

Razones más comunes para un retiro de ahorros para la jubilación

Comprar una casa

Los expertos todavía recomiendan que las personas dediquen al menos el 20% en un pago inicial cuando se trata de comprar una casa para optimizar los pagos de su hipoteca. Los préstamos para estudiantes y las deudas de tarjetas de crédito se ciernen sobre muchas generaciones más jóvenes, es por eso que algunos millennials están retirando sus ahorros de jubilación para lograr lo que consideran sus sueños de ser propietarios de una casa o pagar sus deudas.

MÁS SOBRE FOXBUSINESS.COM ...

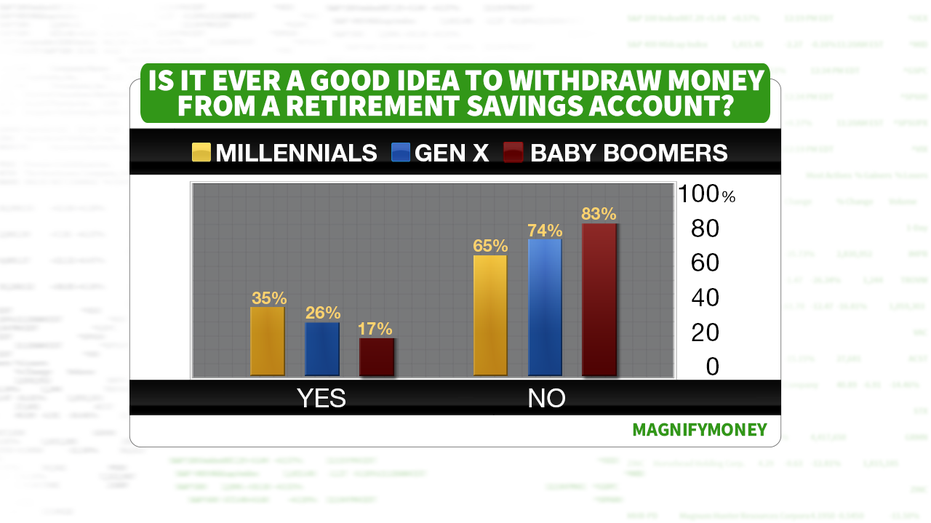

QUÉ MILLENNIALS SE MALAN ACERCA DEL SEGURO SOCIAL 5 PASOS A TOMAR ANTES DE JUBILARSE LA DEUDA DE PRÉSTAMOS DE ESTUDIANTES QUE DAÑA LOS AHORROS DE JUBILACIÓN DE LA MAYORÍA DE LOS ESTADOS UNIDOS, RESULTADOS DEL ESTUDIOEn general, más de un tercio de los millennials (36%) consideró aceptable retirar sus ahorros para la jubilación, en comparación con solo el 26% de los miembros de la Generación X que consideran que es una acción adecuada. No es sorprendente, solo el 17% de los baby boomers consideraba aceptable retirar sus ahorros para la jubilación.

Retirar sus fondos de jubilación antes de la edad apropiada para hacerlo inevitablemente resultará en sanciones financieras, incluyendo tasas e impuestos.

El desglose generacional de las retiradas de ahorros para la jubilación

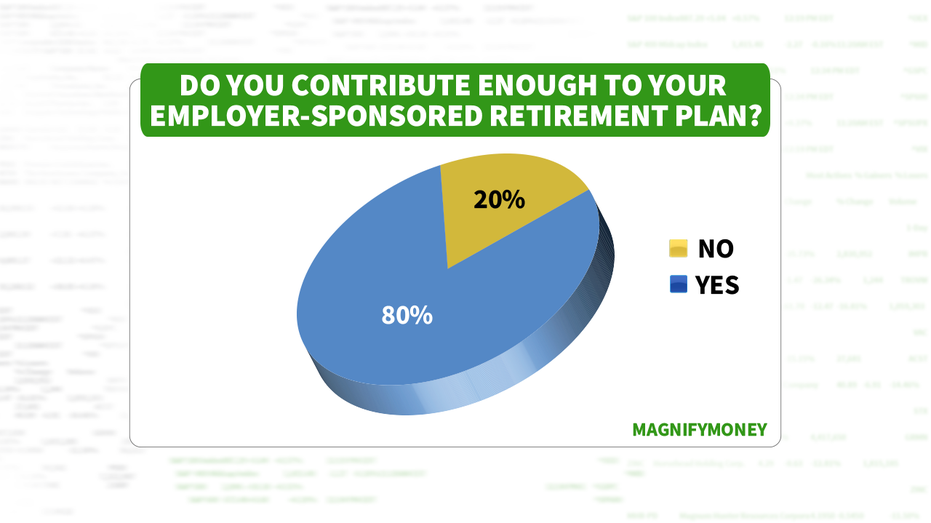

Maximizar las coincidencias del empleador

Si bien el 80% de los encuestados contribuyen con la cantidad adecuada a su plan de ahorro patrocinado por su empleador, El 20% admitió que no maximizan la oportunidad que se les brinda al contribuir con suficiente dinero para ganar partidos patrocinados por el empleador. Perder el "dinero gratis" que su empresa le da en su programa de contrapartida es un error financiero crítico.

Los expertos encuentran que es crucial ahorrar temprano y ahorrar con frecuencia en la carrera de una persona para garantizar que la jubilación sea financieramente alcanzable. Digamos que su empleador iguala el 100% de su contribución hasta el 3% de su salario y el 50% de su contribución hasta el 5% de su salario. maximizar esa contribución puede hacer o deshacer los ahorros para la jubilación de alguien.

Contribuciones al plan de jubilación patrocinado por el empleador

Usando números para comprender mejor estos porcentajes, si ganas $ 3, 000 por cheque de pago y usted contribuye con el 10% de su salario a su 401 (k), luego, $ 300 de su propio dinero se colocan en su 401 (k) y su empleador depositaría $ 120 adicionales por cheque de pago en su 401 (k). Esto significa que si no maximiza la cantidad que su empleador está dispuesto a igualar, se está perdiendo un 4% adicional del llamado "dinero gratis" si no contribuye con al menos el 5% de su salario a su 401 (k).

Esta encuesta también mostró otros errores en los ahorros para la jubilación, incluido el 35% que dice que no está ahorrando lo suficiente para la jubilación. Los expertos financieros reiteran que es crucial contribuir a su plan de jubilación lo antes posible, ya que una cantidad menor invertida anteriormente se convertirá en una cantidad mayor más adelante.

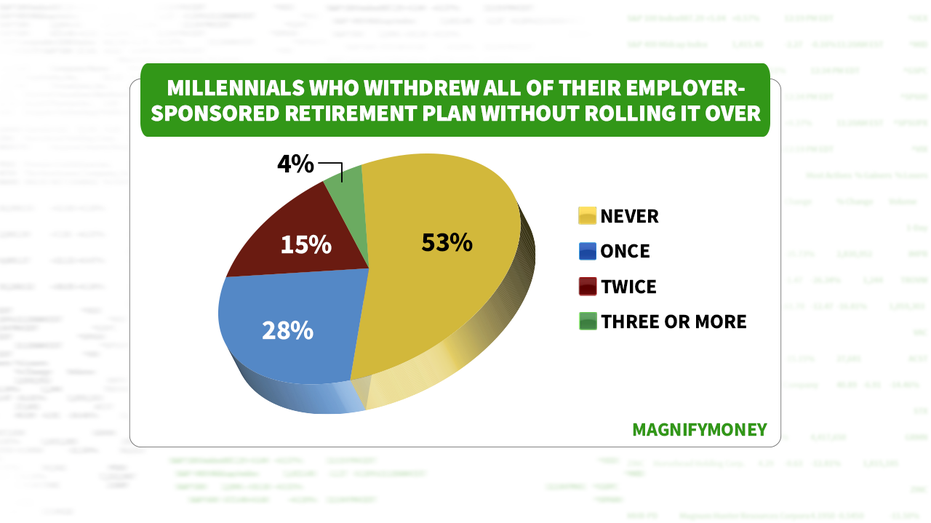

Y al cambiar de trabajo, en lugar de transferir su plan de ahorro para la jubilación de una empresa a otra, casi un tercio de las personas encuestadas dijeron que retiraron el saldo.

Retirar el plan de ahorros patrocinado por el empleador sin renovarlo

Casi todo el mundo hace al menos una de estas cosas. En la superficie, la banca parece bastante simple. Eliges un banco, pones tu dinero en él y pides prestado cuando necesitas hacer una compra gr Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Los 7 errores bancarios más grandes que casi todo el mundo está cometiendo

Los millennials están saboteando sus ahorros para la jubilación para hacer frente a la pandemia

Artículos Destacados

- El error de jubilación de $ 320 millones que están cometiendo los estadounidenses

- El movimiento que 1 de cada 4 estadounidenses está haciendo con respecto a la jubilación

- El gran error financiero del que los estadounidenses no quieren hablar

- Viaje a través de las 6 etapas de la jubilación

- Anualidades:¿la próxima gran opción de jubilación?

- Cuentas de jubilación individuales:el núcleo de los ahorros para la jubilación

- Plan de ahorro para la jubilación registrado (RRSP)

- Plan de ahorro:el 401k del gobierno

- La importancia de invertir para la jubilación

-

El 46% de los estadounidenses están haciendo este movimiento inteligente debido al conflicto de Ucrania

El 46% de los estadounidenses están haciendo este movimiento inteligente debido al conflicto de Ucrania Es posible que desee hacer lo mismo. Puntos clave Nuevos datos revelan que muchos estadounidenses están preocupados por el impacto de la situación en Ucrania. Muchos están reforzando sus finanzas ...

-

7 errores de dinero que la generación X está cometiendo en este momento

7 errores de dinero que la generación X está cometiendo en este momento Los miembros de la Generación X están cometiendo grandes errores cuando se trata de su dinero. Aquí hay siete de los errores que están cometiendo. Fuente de la imagen:Getty Images. Los miembros de la...