Inversión a largo plazo:por qué comprar y mantener a menudo gana

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Hay dos reglas de pensamiento cuando se trata de invertir:comprar y mantener a largo plazo o negociar dentro y fuera de fondos en función de qué fondos están funcionando bien y la dirección de la economía. Se pueden presentar argumentos a favor de ambas partes y una simple búsqueda en Internet arrojará millones de estos resultados. Siempre he predicado sobre los beneficios de comprar y mantener la inversión. Para tener éxito, necesita mantener sus costos bajos, tener un plan financiero a largo plazo y estar diversificado. En esta publicación, veremos qué impacto tiene el tiempo en nuestra cartera de inversiones mediante el uso de rendimientos históricos.

Una mirada a los rendimientos históricos

Como base de esta publicación, no voy a hablar sobre operaciones frecuentes versus inversiones de compra y retención. Ya he hablado de cómo el inversor medio sólo obtiene un rendimiento anual del 2 % al entrar y salir del mercado, que es lo mismo que operar.

- Leer ahora: Haga clic aquí para ver las mejores inversiones a corto plazo con excelentes rendimientos

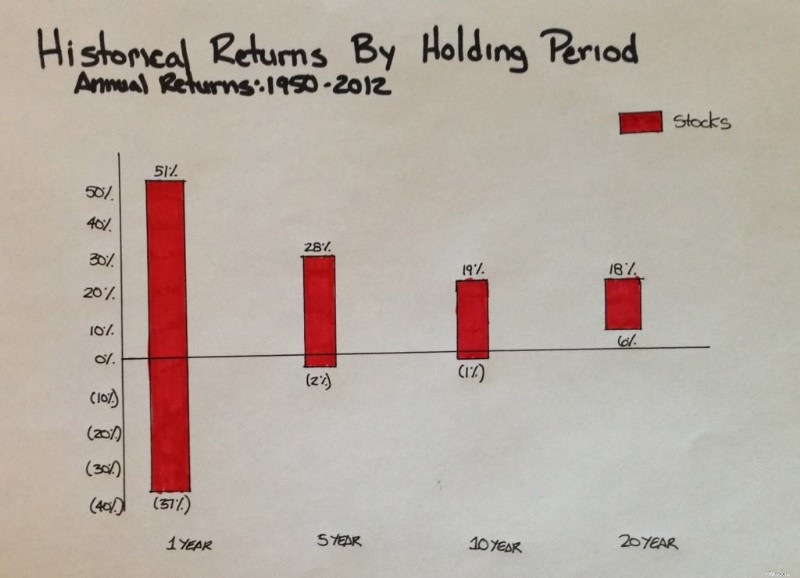

Sólo me estoy centrando en comprar y mantener inversiones. Comencemos con un excelente gráfico que dibujé (los colores navideños no fueron intencionados) que muestra los rendimientos históricos anualizados de las acciones durante uno, cinco, diez y veinte períodos anuales consecutivos, desde 1950 hasta 2012.

En el transcurso de los 20 años, su rendimiento total promedio anual sería aproximadamente del 11% (no se muestra). ¡Eso es fantástico! Pero veamos el gráfico en detalle. La barra de la izquierda muestra cuánto fluctúan las acciones en un período determinado de un año. Las acciones pueden experimentar un crecimiento del 51% o una caída del 37%. ¡Hablamos de volátiles!

A medida que avanzamos hacia la derecha, vemos que durante un período de cinco años, el rango de rentabilidad de las acciones se reduce a un máximo del 28% y un mínimo del 2% negativo. Cuando nos movemos completamente hacia la derecha, vemos que el rango de rentabilidad cae aún más, con un máximo del 18 % y un mínimo del 6 %.

Pero ¿qué nos dice esto exactamente? Los rendimientos históricos nos dicen algo que la mayoría de los inversores no recuerdan:en el corto plazo, el mercado de valores va a tener un camino lleno de obstáculos. Pero a largo plazo, el camino es menos accidentado y la tendencia general es ascendente.

Esto es evidente en el gráfico:en cualquier periodo de un año, potencialmente puedes ganar el 51% o perder el 37% de tu inversión. Pero, en el transcurso de 20 años, lo más probable es que obtengas ganancias y gran parte de la volatilidad disminuirá.

Algunos de ustedes que lean esto podrían ver que regresa un año y tener palpitaciones en el corazón. Quiere invertir en el mercado de valores, pero no puede manejar tanta variación. Tengo una gran noticia para ti.

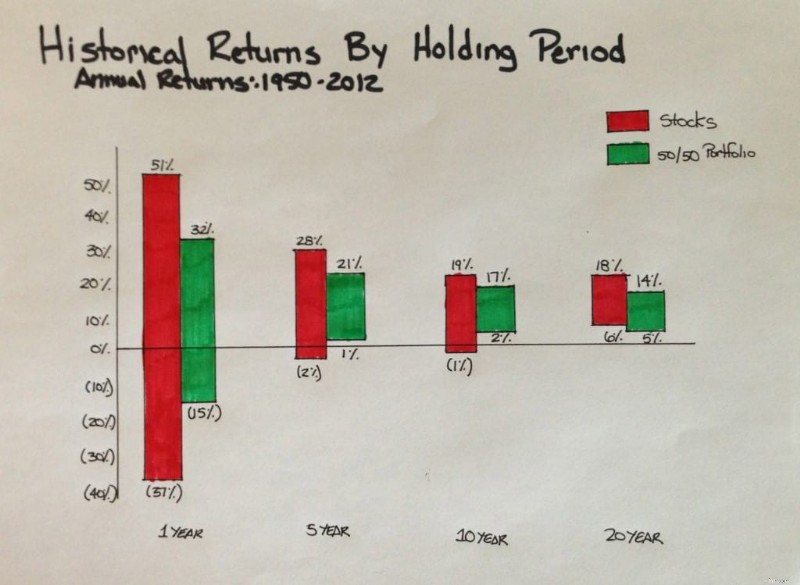

Retornos históricos:diversificación

Como escribí anteriormente, para ser un inversor exitoso, es necesario tener una cartera diversificada. El gráfico de rendimientos históricos que muestro arriba es solo de acciones. Veamos los rendimientos históricos si armamos una cartera compuesta por un 50 % de acciones y un 50 % de bonos.

De buenas a primeras, vemos que reducimos la volatilidad de los rendimientos a un año. El rango ahora es un retorno del 32% a una pérdida del 15%. Cuando avanza completamente hacia la derecha, hasta el período consecutivo de 20 años, sus rendimientos oscilan entre el 5 y el 14 %.

Una nota importante al respecto es no asumir que una cartera 50/50 rendirá lo mismo que una cartera 100% de acciones durante 20 años. Esto sólo muestra el rango de rendimientos que se pueden esperar. Cada cartera regresará en algún lugar del rango indicado. De hecho, la cartera 50/50 tiene un rendimiento total anual promedio de aproximadamente el 9 % (no se muestra), que es menor que la cartera de acciones del 11 % mencionada anteriormente.

- Leer ahora: Haga clic aquí para saber por qué debe ignorar los consejos de inversión de Dave Ramsey

Quizás se pregunte qué significa esto en términos de dólares. Digamos que tienes 200.000 dólares e inviertes la mitad en cada cartera durante 20 años. ¿Cómo te hubiera ido?

- 100% acciones:$782,750

- Cartera 50/50:$554,550

La diferencia es cercana a los 230.000 dólares en los 20 años. Esto simplemente muestra que la cartera menos volátil devolverá menos que la cartera de acciones al 100%. Esto es de esperarse ya que redujo el riesgo que estaba dispuesto a asumir al invertir en la cartera 50/50 (recuerde, ¡el riesgo y el rendimiento están relacionados!).

Pensamientos finales

Siempre habrá volatilidad a corto plazo en el mercado. Desafortunadamente no se puede eliminar por completo la volatilidad; sólo puedes desconectarte. Si tiene un plan financiero y nada ha cambiado en ese plan, lo que significa que su asignación de inversión es correcta, entonces debe ignorar el ruido si quiere tener éxito. Si cede al ruido, lo más probable es que pierda dinero, mientras que en el mejor de los casos ganará el 2% que gana el inversor promedio que mencioné anteriormente. Tome las medidas necesarias para apagar ese ruido y poder alcanzar el éxito financiero.

- Leer ahora: Descubra si debe invertir en fondos con fecha objetivo

- Leer ahora: Descubra los conceptos básicos para invertir para alcanzar el éxito

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

Detectar esquemas Crypto Ponzi:señales de alerta y cómo evitarlas

Las oportunidades en criptografía están creciendo rápidamente, pero también lo hacen los intentos de los estafadores de explotar a los inversores mediante estafas criptográficas. Uno de los fraudes f

-

Fórmula COGS:por qué es importante para su negocio

El costo de los bienes vendidos, también conocido como costo de ventas o costo de los servicios, es el total de todos los costos incurridos en la creación de su producto o servicio. No incluye gastos

Artículos Destacados

- ¿Qué son los mercados emergentes?

- Tensiones de la guerra comercial,

- Cómo calcular el porcentaje de ganancia o pérdida de una inversión

- ¿Qué es un fondo cotizado en bolsa (ETF)?

- Inversión institucional en criptomonedas:tendencias y potencial futuro

- ¿Qué es una orden Stop-Limit?

- El mercado rara vez está impulsado por un solo factor

- Stock de Roblox:¿Cuándo se hará pública la plataforma de videojuegos?

- Cómo elegir el asesor de inversiones financieras adecuado

-

5 gastos sorprendentes que he encontrado desde que tuve hijos

5 gastos sorprendentes que he encontrado desde que tuve hijos Los niños cuestan mucho dinero, considérese advertido. Los niños cuestan mucho dinero, considérense advertidos. No es ningún secreto que criar hijos es caro. Según un informe de 2017 del Departamen...

-

Cómo evitar la inflación en el estilo de vida

Cómo evitar la inflación en el estilo de vida Existe una creencia casi universal de que tener más dinero mejora automáticamente las finanzas personales de una persona. Este podría ser el caso si un aumento en los ingresos o una ganancia inesperad...