ETF frente a fondos mutuos:¿qué inversión es adecuada para usted?

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Recientemente recibí una pregunta de un lector sobre ETF y fondos mutuos. El lector leyó mi publicación sobre conceptos básicos de fondos mutuos junto con qué es una publicación de ETF y quiso saber cuál es una mejor inversión. Para mí es casi imposible responder a esta pregunta, porque todo depende de usted, el inversor individual. Tienes que decidir qué producto tiene más sentido para ti y tu plan de inversión.

Recientemente recibí una pregunta de un lector sobre ETF y fondos mutuos. El lector leyó mi publicación sobre conceptos básicos de fondos mutuos junto con qué es una publicación de ETF y quiso saber cuál es una mejor inversión. Para mí es casi imposible responder a esta pregunta, porque todo depende de usted, el inversor individual. Tienes que decidir qué producto tiene más sentido para ti y tu plan de inversión.

Para ayudar a este lector y a otros, preparé un cuadro que compara los ETF con los fondos mutuos y, con suerte, le ayudará a que la decisión sobre el ETF o el fondo mutuo sea más fácil de responder.

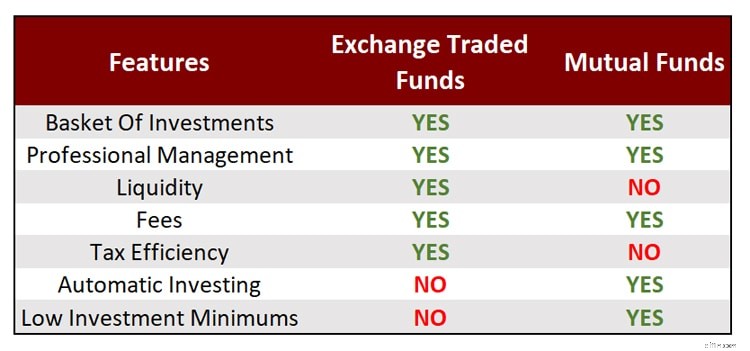

Explicación del gráfico de ETF o fondos mutuos

Hablemos de este gráfico. Como puede ver, existen algunas diferencias y similitudes entre los ETF y los fondos mutuos. Empezamos con las cosas que tienen en común:

- Cesta de Inversiones: Tanto los ETF como los fondos mutuos son una inversión que tiene muchos valores subyacentes. Cuando compras una acción de un ETF o fondo mutuo, estás comprando muchas acciones a la vez. Esto le ayuda a estar diversificado desde el principio.

- Gestión profesional: Independientemente de si es un inversor activo o pasivo, un ETF o un fondo mutuo ofrece una gestión profesional. No está atrapado tratando de elegir valores ni necesita observar el mercado. El ETF o la gestión de fondos mutuos lo harán por usted.

Ahí es donde terminan las similitudes entre los dos tipos de inversiones. Ahora centraremos nuestra atención en las diferencias y aquí es donde usted decidirá cuál es la inversión adecuada para usted.

Liquidez

Operar con un ETF o un fondo mutuo varía. Con un ETF, puede comprar o vender acciones en cualquier momento del día y obtener el precio que ve. En el caso de un fondo mutuo, el precio sólo se fija después del cierre del mercado. Esto significa que no importa lo que suceda en el mercado en un día determinado, todos los inversores compran y venden exactamente al mismo precio.

¿Esto debería importarle? Realmente no. Si es un inversor a largo plazo, el hecho de que pueda comprar o vender a lo largo del día no debería importar realmente. Se podría argumentar que poder comprar un ETF a las 10 a.m. podría provocarle una reacción emocional, pero nuevamente, a largo plazo, obtener el precio de cierre versus el precio intradiario no importará mucho.

Tarifas

Este es un gran problema con ambas inversiones. Cuando se analizan ETF, hay que pagar una comisión de gestión cada año. La buena noticia es que normalmente la comisión de gestión de los ETF es bastante baja, ya que la mayoría de los ETF son inversiones que siguen índices. Pero las tarifas no terminan ahí. También paga una tarifa comercial con un ETF. Por lo general, esto cuesta alrededor de $ 10 si invierte en Schwab o Fidelity. Sin embargo, puede evitar esta tarifa comprando ciertos ETF de ciertos proveedores.

Por ejemplo, en Fidelity, no pagará ninguna comisión comercial si invierte en iShares. Con Schwab, pagaría la tarifa, pero Schwab ofrece otros ETF que no cobran una tarifa comercial. Tenga en cuenta que incluso si no paga una tarifa comercial, pagará una tarifa de gestión.

Cuando se trata de fondos mutuos, existen todo tipo de tarifas que podría pagar. Por suerte, la mayoría se puede evitar. Puede evitar fácilmente cargas y tarifas 12b-1 simplemente invirtiendo en fondos que no cobran esta tarifa.

Pero al igual que un ETF, pagará una comisión de gestión. Dado que los fondos mutuos tienen inversiones tanto activas como pasivas, las tarifas de administración varían ampliamente. Podrías pagar desde un 0,08% hasta un 3%. A diferencia de otras áreas de la vida, una tarifa más alta no significa mejor calidad. Quiere pagar una tarifa de gestión lo más pequeña posible.

Por último, con los fondos mutuos, la mayor parte del tiempo no se le cobrará una tarifa comercial. El único momento en el que podría estarlo es si compró un determinado fondo mutuo a un corredor de descuento. Por ejemplo, Schwab le cobra 50 dólares por invertir en fondos mutuos de Vanguard. Sin embargo, puedes evitar fácilmente esta tarifa invirtiendo directamente con Vanguard, que no cobra la tarifa comercial.

¿Esto debería importarle? ¡Sí! Las tarifas devoran sus inversiones más de lo que cree. (Si alguna vez quiso saber cuánto, consulte Personal Capital. Se sorprenderá de lo que verá). La conclusión es que debe prestar atención a las tarifas y seleccionar inversiones con tarifas bajas.

Impuestos

Ah impuestos…espera, ¡no corras! Si desea pagar la menor cantidad de impuestos, también querrá leer esta sección. Haré todo lo posible para que sea breve. Al decidir entre ETF o fondo mutuo, la mejor opción desde el punto de vista fiscal es un ETF. He aquí por qué:con un fondo mutuo, estás comprando y vendiendo acciones con el propio fondo. Esto significa que si vende una acción de su fondo mutuo, el administrador del fondo tiene que salir y vender las acciones subyacentes que están vinculadas a su participación en el fondo mutuo.

A primera vista, esto no parece un problema. Pero lo es y he aquí por qué. Digamos que usted no vende acciones pero yo sí. Dado que usted todavía es propietario de sus acciones, cualquier ganancia o pérdida derivada de mi venta de mis acciones también se le transmitirá a usted. Si fue una ganancia, tienes que pagar impuestos sobre esa ganancia, aunque nunca hayas vendido.

Con un ETF, esto no es un problema ya que el ETF cotiza en una bolsa y las acciones que se compran o venden no afectan los activos subyacentes. Si bien esto puede parecer confuso, en lo que debes concentrarte es en que con un ETF tienes un mayor control sobre las ganancias de capital, mientras que con un fondo mutuo no lo tienes.

¿Esto debería importarle? Sí y no. Si se encuentra en una categoría impositiva alta, podría tener sentido buscar más en los ETF que en los fondos mutuos por este motivo. Pero para la mayoría de los inversores, el problema no es gran cosa. Esto se debe a que las ganancias de capital tienden a tener un monto razonable y, al momento de escribir este artículo, el IRS grava las ganancias de capital a largo plazo a una tasa impositiva más baja. Además, los gestores de fondos de inversión son muy conscientes de ello y hacen todo lo posible para limitar al máximo las plusvalías. Pero hay ocasiones en las que tienen las manos atadas. Por último, sepa que existen algunos fondos mutuos administrados con impuestos que trabajan para mantener las ganancias de capital al mínimo.

Inversión automática

Cuando se trata de inversión automática, los fondos mutuos ganan, sin lugar a dudas. Puede configurar un plan de inversión automático con casi cualquier fondo mutuo que desee. Simplemente elija una cantidad en dólares y luego elija con qué frecuencia desea invertir (semanal, mensual, trimestral, etc.). Las opciones son casi ilimitadas.

Con los ETF, realmente no tienes la opción de invertir automáticamente, a menos que inviertas en una empresa como Betterment. De lo contrario, tendrás que comprar acciones manualmente cada vez que transfieras dinero.

¿Esto debería importarle? ¡Sí! Uno de los principios clave de los que hablo en mi artículo sobre cómo convertirse en millonario en el mercado de valores es invertir de forma continua. Invierta independientemente de lo que esté haciendo el mercado de valores. La forma más sencilla de hacerlo es mediante la creación de un plan de inversión automático. Al hacer esto, garantiza que invertirá todos los meses. No puedes dejar que tus emociones te disuadan de hacerlo y no puedes “olvidarlo” este mes porque estás muy ocupado. Si realmente desea tener éxito financiero, debe adoptar las transferencias automáticas.

Mínimos de inversión

Ésta es otra gran diferencia entre los ETF y los fondos mutuos. Con un ETF, sólo necesitas suficiente dinero para comprar 1 acción. Si el precio de la acción es de 50 dólares, entonces sólo necesitas 50 dólares. Con los fondos mutuos es diferente. Para empezar, hay una inversión mínima inicial. Estos varían según el fondo mutuo. Algunos, como Schwab, tienen un mínimo de $100, mientras que otros, como Vanguard, tienen un mínimo de $3000. También hay muchos valores intermedios entre estos dos.

A partir de ahí, tienes una inversión mínima posterior. En su mayor parte, suele rondar los 100 dólares. Pero, si configura un plan de inversión automático, esto puede bajar hasta $25. Otros, como Schwab, tienen inversiones posteriores de sólo 1 dólar, independientemente de si configura un plan de inversión automático o no. Vea todas las diferencias entre los principales corredores con mi cuadro comparativo de corredores en línea.

¿Esto debería importarle? Realmente no. Todo se reduce a cuánto tienes que invertir, ese será el factor decisivo. Lea esta publicación sobre otras opciones para invertir con una pequeña cantidad de dinero.

Conclusión de la comparación de ETF o fondos mutuos

Al final, hay muchas cosas a considerar al elegir entre un ETF o un fondo mutuo. Si tuviera que elegir entre los dos, me inclinaría más por un fondo mutuo. Pero esto se debe a cómo sopeso las diferencias entre las dos opciones.

Para mí, el factor más importante es la inversión automática. Quiero configurarlo y olvidarme de él. Los fondos mutuos me permiten hacer esto con la mayor facilidad. (Esto no quiere decir que no me guste mi cuenta Betterment que invierte automáticamente en ETF por mí, pero hay muchas más opciones para la inversión automática cuando se trata de fondos mutuos. Además, sé lo que estoy buscando en términos de fondos mutuos. El hecho de que haya más de 8000 no me desanima).

Es posible que sopeses los factores mencionados anteriormente de manera diferente y llegues a una conclusión diferente a la mía. Eso está bien. ¡Solo asegúrate de empezar a invertir y de prestar atención a las comisiones!

- Leer ahora: Aprenda los conceptos básicos de los fondos mutuos

- Leer ahora: Comprenda qué son los fondos con fecha objetivo

- Leer ahora: Haga clic aquí para ver los mayores pros y contras de los fondos indexados

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

Armonía financiera:construyendo un futuro seguro con su pareja

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información). Women

-

Seguro contra terremotos | ¿Cómo funciona y debería obtenerlo?

Con el gran terremoto que azotó a California la semana pasada, es posible que esté pensando, ¿debería obtener un seguro contra terremotos? Y es posible que se pregunte lo básico:cuánto cuesta, qué cu

Artículos Destacados

- Disponible ahora:El próximo gran podcast comercial

- ¿Qué es la minería de Bitcoin?

- Los mejores proveedores de IRA de transferencia para 2021

- Fondos mutuos frente a ETF:¿Son los ETF una mejor inversión?

- ¿Qué son los algoritmos (Algos)?

- 401(k) frente a 403(b):comprensión de las diferencias en los planes de jubilación

- ¿Qué es una nota vinculada a acciones (ELN)?

- ¿Cuál es el monto principal nocional?

- 4 ventajas de la escalera

-

Consejos de bienestar financiero en tiempos difíciles

Consejos de bienestar financiero en tiempos difíciles Según este estudio de 2019 del Instituto Americano de Estrés, El 62% de los estadounidenses se sienten estresados por el dinero de forma regular. En esta temporada en la que todos estamos siendo afe...

-

Especialidades de la hermandad:Satisfaciendo las expectativas de comercio electrónico de Gen Z

Especialidades de la hermandad:Satisfaciendo las expectativas de comercio electrónico de Gen Z Por qué ganaron Atmosol fue finalista del Premio a la innovación para la innovación de agencias por su trabajo en Sorority Specialities. Por usar las API para satisfacer las expectativas en línea ...