Fondos con fecha objetivo:beneficios e inconvenientes:una guía completa

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Los fondos con fecha objetivo se han vuelto populares recientemente por el hecho de que simplifican mucho la inversión para el inversionista promedio.

Pero sólo porque sean populares no significa que sean adecuados para usted.

Antes de comenzar a invertir su dinero en estos vehículos de inversión, debe comprender si se ajustan a su estrategia de inversión, incluidos sus planes de jubilación.

En esta publicación, le explicaré diez ventajas y desventajas de los fondos con fecha objetivo que debe considerar antes de invertir.

- Leer ahora: Haga clic aquí para conocer los conceptos básicos de los fondos con fecha objetivo

Si comprende más sobre estas inversiones, podrá tomar una decisión más inteligente para sus finanzas, lo que le ayudará a alcanzar sus objetivos financieros.

Y una nota rápida:estas inversiones tienen muchos nombres diferentes.

Aquí hay una lista de las formas comunes en que la gente habla de ellos, para que no te confundas.

- Fondos de ciclo de vida

- Fondos de jubilación con fecha objetivo

- Fondos basados en la edad

5 ventajas de los fondos con fecha objetivo

Hay muchas ventajas de los fondos con fechas objetivo. Aquí están los más importantes que debe conocer.

#1.Simplicidad

Sin duda, uno de los mayores beneficios de los fondos con fecha objetivo es su simplicidad.

Eliges tu fecha de jubilación objetivo y listo.

Esto se debe a que, a medida que envejece, la inversión se reequilibrará automáticamente a una asignación más conservadora.

Por ejemplo, cuando eres joven, normalmente tendrás una mayor exposición a inversiones de capital, específicamente inversiones agresivas, porque puedes manejar el riesgo.

Pero a medida que se acerca la jubilación, desea realizar inversiones conservadoras para poder proteger el dinero que ha ganado a lo largo de los años.

Debido a esto, no intervienen en absoluto en la gestión de inversiones.

Una vez que seleccione su inversión, habrá terminado.

#2. Inversión fácil para la jubilación

La mayoría de los planes 401k patrocinados por empleadores ofrecen fondos con fecha objetivo para los participantes del plan.

- Leer ahora: Haga clic aquí para conocer los 10 pros y contras del plan 401k a considerar

Y muchas veces, existe una opción de inversión predeterminada basada en su edad y fecha prevista de jubilación.

Esto simplifica el ahorro para la jubilación.

Antes de que se ofrecieran estas inversiones, tenía que elegir entre una lista de opciones de fondos de las que no sabía nada.

Y muchas veces tampoco hubo mucha ayuda para ayudarle a tomar la decisión correcta.

Las personas en el departamento de beneficios solo podían responder preguntas básicas relacionadas con el plan, no sobre el tipo de fondo en el que debería invertir.

Para esto, todo lo que tenías era un cuestionario básico que muchas veces sesgaba tus respuestas y te obligaba a adoptar una estrategia de inversión más agresiva.

Ahora puedes simplemente hacer los cálculos cuando planeas jubilarte, elegir la inversión correspondiente y comenzar a hacer contribuciones.

#3. Categorizado por tolerancia al riesgo

Otra cosa buena acerca de los fondos con fecha objetivo son las opciones que puedes tomar.

Mencioné anteriormente que cuando eres joven tiendes a asumir más riesgos de inversión.

Si bien esto es cierto para muchos inversores, no lo es para todos los inversores.

Incluso algunos inversores jóvenes tienen una baja tolerancia al riesgo y quieren invertir en un vehículo de inversión más seguro.

Con fondos objetivo, puedes hacer esto.

Muchas empresas de inversión, como Vanguard, T Rowe Price, Fidelity y otras, ofrecen muchos tipos de fondos objetivo con diferentes objetivos de inversión.

- Leer ahora: Haga clic aquí para conocer los conceptos básicos de los fondos mutuos

Todos ellos tienen una variedad de clases de activos que componen los fondos, por lo que puedes encontrar el perfecto para ti.

Esto significa que tienes opciones. No estás obligado a invertir en uno o dos fondos.

Incluso puedes elegir un fondo con fecha de jubilación diferente si lo deseas.

Por ejemplo, digamos que planea jubilarse en 25 años, por lo que la elección natural sería el fondo "Retiro 2045".

Pero descubre que la combinación de activos es demasiado arriesgada para usted.

En su lugar, podría invertir en el fondo "Retiro 2030", que tendría una combinación de activos con la que se sentiría más cómodo.

Y una vez que llegue a la jubilación, la mayoría de las empresas ofrecen un fondo después de la jubilación que está diseñado para invertir en activos conservadores y proporcionarle un flujo de ingresos mensual.

#4. Diversificación instantánea

En la mayoría de los fondos con fechas objetivo, el fondo es esencialmente un fondo de fondos.

¿Qué significa esto?

Significa que los fondos basados en la edad se componen de otros fondos mutuos que ofrece la compañía de fondos mutuos.

Por ejemplo, el fondo basado en la edad podría estar compuesto por el 30 % de su fondo S&P 500, el 25 % de su fondo de dividendos, el 20 % de su fondo de pequeña capitalización, el 15 % de su fondo internacional y el 10 % de su fondo de bonos.

Otra forma de verlo es como un paquete variado.

En lugar de comprar una bolsa de patatas fritas normales, puedes comprar el paquete variado.

De esta forma se obtienen patatas fritas normales, patatas BBQ, patatas fritas de crema agria, patatas fritas con sal y vinagre, etc.

Y cada una de estas bolsas es más pequeña que una bolsa normal.

Si decide invertir en otros fondos mutuos, tendrá que comprar algunos fondos diferentes para diversificarse.

- Leer ahora: Haga clic aquí para conocer la importancia de la diversificación de las inversiones

Pero con un fondo con fecha objetivo, solo necesita un fondo.

#5. Reequilibrio automático

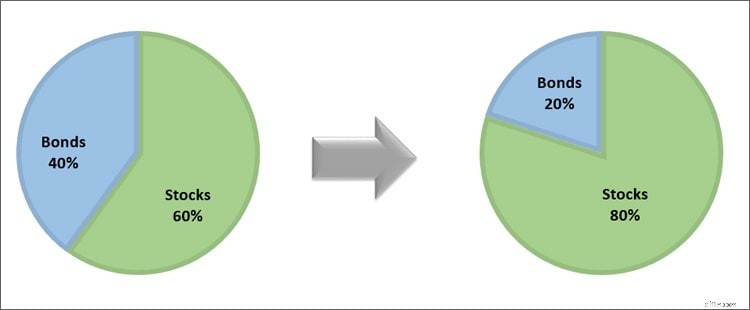

Una de las cosas más difíciles de hacer como inversor es reasignar su dinero.

A medida que los mercados se mueven, sus inversiones crecerán y perderán valor.

Y con el tiempo, lo que comenzó como una cartera de asignación de 60 % de acciones y 40 % de asignación de bonos podría parecer una cartera de 80 % de asignación de acciones y 20 % de asignación de bonos en unos pocos años.

Este cambio puede tener un impacto enorme en su riqueza futura.

Esto se debe a que, en este caso, estás asumiendo más riesgos de los que te sientes cómodo.

Y cuando se produzcan caídas en el mercado, perderá mucho dinero debido a su alta exposición a las acciones.

Por el contrario, cuando su asignación de bonos crece demasiado, no está asumiendo suficiente riesgo y es posible que no pueda alcanzar sus objetivos financieros, incluso si hay un mercado alcista prolongado.

Como resultado, usted debe ajustar sus inversiones aproximadamente cada año.

Pero con los fondos con fecha objetivo, no es necesario.

Se reequilibrarán automáticamente, por lo que no tendrás que hacer nada.

Esta simplicidad es lo que atrae a muchos inversores en bricolaje a este tipo de inversión.

Cinco desventajas de los fondos con fecha objetivo

Si bien existen varios inconvenientes en los fondos con fechas objetivo, estos son los más importantes que debes conocer.

#1. Mayor costo

Históricamente, una de las mayores desventajas de los fondos con fecha objetivo ha sido el costo.

Dado que está invirtiendo en un único fondo compuesto por otros fondos, las comisiones de gestión normalmente se traspasan.

¿Por qué es importante el índice de gastos?

Cuanto más alto sea, más dinero pagarás en comisiones.

Y cuanto más dinero pague en tarifas, menos dinero tendrá para crecer y acumularse a su favor.

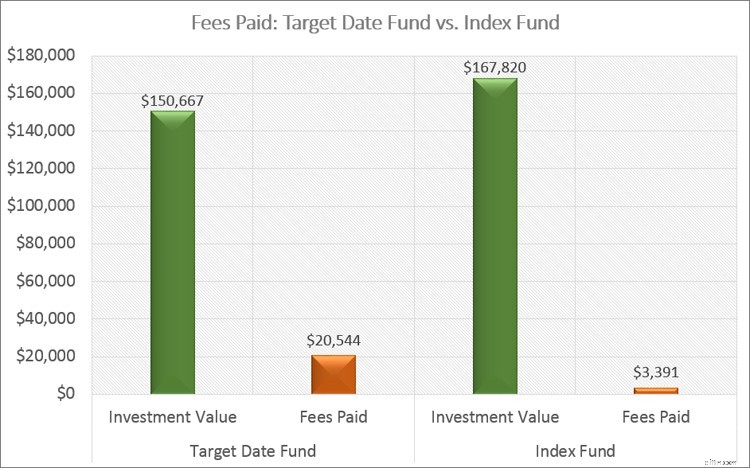

Veamos un ejemplo para aclarar este punto.

El ratio de gastos medio de estas inversiones es del 0,51% anual.

El índice de gastos promedio de un fondo indexado pasivo es del 0,08%.

- Leer ahora: Conozca las principales ventajas y desventajas de los fondos indexados

Si tienes $25 000 invertidos en cada fondo y ambos ganan un 8% anual durante 25 años, ¿con cuánto dinero terminas?

Con la inversión en la fecha prevista, tienes $150 667 y pagaste más de $20 000 en tarifas.

Con la inversión indexada pasiva, terminas con $167,820 y pagas cerca de $3,400 en tarifas.

¡Esa es una diferencia de más de $17,000!

Podrías tener ese dinero simplemente tomando una decisión diferente.

Diré que para algunos fondos de ciclo de vida, el índice de gastos ha bajado mucho, lo que los hace más atractivos para los inversores individuales.

Pero aún así cuestan más que un simple fondo indexado pasivo.

#2. Muchos fondos son diferentes

Un error común es pensar que el fondo de jubilación objetivo para 2045 sería el mismo independientemente de la compañía de fondos mutuos que elija.

Pero este no es el caso.

No solo diferirán los porcentajes de acciones y bonos, sino también la composición de las acciones.

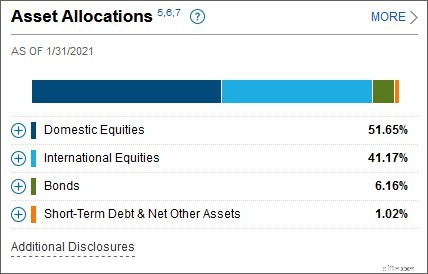

A continuación se muestra un ejemplo para aclarar esto.

Fidelity Freedom 2045 se compone de un 51 % de acciones nacionales, un 41 % de acciones internacionales, un 6 % de bonos y un 2 % de efectivo.

Vanguard Target Retirement 2045 se compone de un 54 % de acciones nacionales, un 36 % de acciones internacionales y un 10 % de bonos.

Debido a esto, el rendimiento regresa para cada rango.

La cuestión es que no crea que todos los fondos de jubilación 2045, o cualquier fondo con la misma fecha objetivo, son iguales.

Todos tienen un modelo de asignación de activos diferente y debes asegurarte de que te sientes cómodo con él antes de invertir.

- Leer ahora: Haga clic aquí para obtener más información sobre la asignación de activos

#3. Eficiencia fiscal

Otra gran desventaja de estas inversiones son los impuestos.

- Leer ahora: Haga clic aquí para obtener más información sobre la inversión fiscalmente eficiente

Para entender esto, necesita saber que el IRS trata los ingresos por inversiones de manera diferente.

Los ingresos por dividendos y ganancias de capital se gravan a una tasa más baja que los ingresos que obtienes de tu trabajo.

Pero el interés que gana de los fondos de bonos se grava a tasas de ingresos ordinarias, que es la misma tasa que su trabajo.

Entonces, cuando invierte en estas inversiones, lo mejor que puede hacer es colocarlas dentro de una cuenta con ventajas impositivas, como un plan 401k, una IRA tradicional o una Roth IRA.

- Leer ahora: Comprenda los diferentes tipos de cuentas de jubilación en las que puede invertir

Al hacer esto, evita pagar impuestos sobre los ingresos de estas inversiones de jubilación cada año porque, a efectos fiscales, difiere las ganancias.

Si invirtiera en una cuenta sujeta a impuestos, estaría pagando muchos más impuestos de lo que debería, especialmente a medida que se acerca la jubilación y una mayor parte de su dinero se destina a ingresos fijos.

#4. Tolerancia al riesgo ignorada

Por muy agradable que sea tener una inversión de la que prácticamente puedas olvidarte, hay un problema en juego en el que mucha gente no piensa.

Es posible que usted sea alguien que se sienta más cómodo con el riesgo y, como resultado, no quiera un mayor porcentaje de tenencias de bonos a medida que envejece.

Por ejemplo, el fondo Vanguard Target Retirement 2030 tiene el 32% de sus activos en bonos.

Si faltan 10 años para jubilarse, es posible que desee sólo el 15% o el 20% en bonos.

Con estas inversiones, no tienes otra opción.

Por lo tanto, si cree que desea cambiar su asignación de activos usted mismo, sería mejor que contara con un vehículo de inversión diferente.

Además, todos somos conscientes de que la vida sucede.

Podríamos comenzar con el objetivo de jubilarnos en 2045, pero terminar decidiendo que queremos hacerlo antes.

O tal vez te divorcies y tengas que empezar de nuevo financieramente.

Estas situaciones y muchas otras tienen un impacto importante en sus finanzas actuales y en su plan financiero, incluida la jubilación.

Con un fondo objetivo, es mucho más difícil cambiar las cosas sobre la marcha que invertir en ETF y otros fondos mutuos.

#5. Todo el dinero con una sola empresa

Finalmente, dado que los fondos basados en la edad generalmente se componen de otros fondos de la misma familia de fondos, todo su dinero está en una única familia de fondos.

Si esa empresa quiebra, usted está poniendo en riesgo su patrimonio.

O si estalla un escándalo, otros inversores podrían huir, lo que obligaría al fondo a vender muchas de sus participaciones.

Esto podría resultar en enormes ganancias de capital e impuestos para usted.

Por otro lado, si invierte en fondos mutuos individuales, puede distribuir su dinero de inversión y no correr tanto riesgo.

Si bien el riesgo de que esto suceda es mínimo, es algo a considerar.

Pensamientos finales

Al fin y al cabo, los fondos con fecha objetivo son una buena opción para los inversores.

Pero no todos los inversores.

Sólo tienes que saber todo lo que hay sobre ellos antes de invertir para que no haya muchas sorpresas.

Recuerda, es tu dinero y a nadie le importa tanto como a ti.

Trabajaste duro para lograrlo, así que asegúrate de tomarte el tiempo para realizar las mejores inversiones para ti y tus objetivos.

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

Proyectos de ciencia baratos y fáciles

Cuando llegue el momento de la feria de ciencias, los padres y los estudiantes pueden sentirse abrumados con la idea de elegir un experimento. No es necesario que los proyectos científicos se basen en

-

Predicción del precio de Solana:6x de ganancias para 2024

Con su precio subiendo últimamente, Una predicción del precio de Solana para ganancias de más del 500% a partir de aquí puede parecer demasiado ambiciosa. Pero como verás no lo es. La cripto

Artículos Destacados

- ¿Qué es la media móvil exponencial doble (DEMA)?

- Cómo mantener la calma durante una fluctuación del mercado

- ¿Qué es el análisis técnico avanzado?

- Invertir con su cónyuge o pareja:cómo empezar

- Analistas del lado de la compra vs. del lado de la venta:¿Cuál es la diferencia?

- Mejores fondos indexados en octubre de 2021

- Opciones de inversión para inversores principiantes

- Aquí están las principales clases de activos que necesita saber

- Reequilibrar su cartera:esto es lo que eso significa y con qué frecuencia debe hacerlo

-

Pruebe esto si no puede dejar de trabajar por la noche

Pruebe esto si no puede dejar de trabajar por la noche Durante la pandemia de coronavirus, He estado trabajando más de lo habitual, especialmente de noche. Aparentemente no fui el único. Una encuesta con 10, 000 encuestados mostraron que los estadounide...

-

Precios de las criptomonedas:Bitcoin cae un 2% mientras los desarrolladores debaten sobre las bifurcaciones duras

Precios de las criptomonedas:Bitcoin cae un 2% mientras los desarrolladores debaten sobre las bifurcaciones duras El miércoles, precios de las criptomonedas cayó gracias a las preocupaciones actuales sobre la valoración de Bitcoin y las expectativas de su bifurcación dura pendiente. Los precios de Bitcoin ronda...