Mentalidad millonaria:cómo la inversión constante convierte 250 dólares al mes en riqueza

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Todos queremos ser financieramente libres.

El problema es que muchos de nosotros no vemos el camino para hacer realidad este sueño.

O vemos el camino equivocado, lo que hace que parezca mucho más difícil de lo que realmente es.

Hoy voy a compartir contigo el camino correcto.

Este camino le mostrará cómo invertir $250 al mes lo convierte en millonario.

En esta publicación, analizo cómo es posible realizar las mejores inversiones según sus objetivos y su tolerancia al riesgo para que esto suceda.

Al final, tendrás el plan diseñado y todo lo que quedará por hacer es comenzar a invertir.

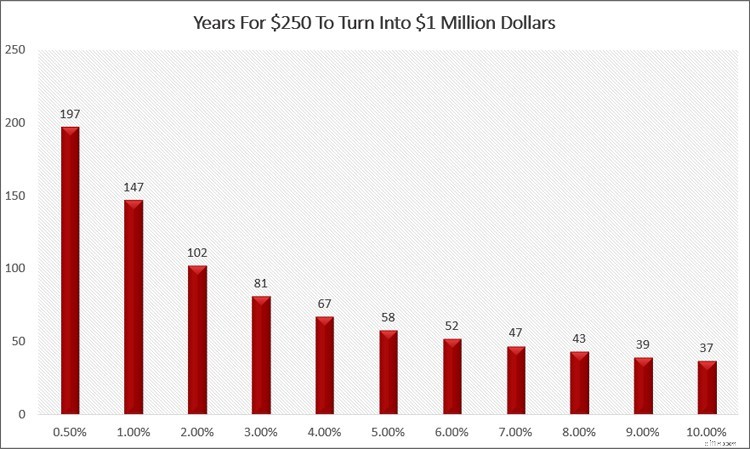

¿A cuánto crecerán $250 al mes?

Lo primero que tenemos que entender es cuánto tiempo le tomará a nuestra inversión mensual de $250 dólares convertirse en $1 millón de dólares.

Comprenda que diferentes inversiones tienen diferentes tasas de rendimiento, lo que hace que el tiempo necesario para alcanzar su objetivo sea mayor o menor.

El siguiente cuadro desglosa esto para usted.

Como puedes ver, si ganas un 8% anual, que es la rentabilidad media histórica que puedes esperar del mercado de valores, te convertirás en millonario en 43 años.

Por otro lado, si gana el 5% anual, que es lo que puede esperar ganar con algunas inversiones alternativas, se convertirá en millonario en 58 años.

Y si depositas tu dinero en cuentas de ahorro regulares en un banco, obtendrás un rendimiento anual de alrededor del 0,50%.

También noté que las cuentas de ahorro en línea le brindarán un rendimiento más alto, cercano al 1,50 %.

Los beneficios de invertir mensualmente

Invertir todos los meses también se conoce como costo promedio en dólares.

Funciona porque ayuda a los inversores a eliminar la emoción de la inversión.

Esto se debe a que usted pone a trabajar sus ahorros adicionales de forma regular.

Cuando las acciones tienen un precio más bajo, se compran más acciones.

Cuando las acciones tienen un precio más alto, se compran menos acciones.

En otras palabras, el costo promedio en dólares le ayuda a comprar más cuando los precios son bajos, lo que le permite obtener más.

La otra opción que tienes es invertir todo de una vez o en una suma global.

- Leer ahora: Obtenga más información sobre la suma global frente al costo promedio en dólares

Esta también es una buena forma de invertir.

El único problema es que muy pocas personas tienen una gran cantidad de dinero para invertir a la vez.

Como resultado, el costo promedio en dólares le permite invertir con pequeñas cantidades de dinero.

- Leer ahora: Aquí se explica cómo invertir con una pequeña cantidad de dinero

Factores que deciden en qué debes invertir

Ahora que sabe cuánto tiempo le tomará a su dinero crecer según la tasa de rendimiento que obtenga, debemos hablar sobre los factores que influyen a la hora de determinar dónde invierte sus ahorros.

Obviamente, todos queremos hacer crecer nuestro dinero lo más rápido posible.

Pero el riesgo y el rendimiento están relacionados.

Dicho de otra manera, para obtener un mayor rendimiento, también tienes una mayor probabilidad de perder dinero.

Por ejemplo, digamos que necesitas ir a trabajar.

Puedes conducir al límite de velocidad y llegar al trabajo en 30 minutos.

Al hacer esto, no correrá muchos riesgos.

Ahora haga lo mismo a 100 mph.

Si bien llegará antes, lo que representa un mejor retorno de su tiempo si conduce más rápido, también enfrentará más riesgos.

Podría recibir una multa por exceso de velocidad o podría perder el control de su automóvil y chocar.

Lo mismo se aplica a sus ahorros.

Cuanto menor sea el rendimiento de su inversión, menores serán las posibilidades de perder su dinero.

Cuanto mayor sea el rendimiento de su inversión, más posibilidades tendrá de perder dinero.

Comprenda que esto no significa que nunca deba invertir en una inversión de mayor retorno.

Simplemente significa que debes tener en cuenta los siguientes factores.

#1. Tus objetivos financieros

El primer paso que debes considerar son tus objetivos.

Estos conformarán sus objetivos de inversión.

¿Por qué estás invirtiendo en primer lugar?

¿Está buscando utilizar el dinero para la jubilación?

¿Qué inversiones conformarán su cartera de inversiones?

¿Quieres ahorrar para unas vacaciones o una casa?

Necesitas tener una estrategia de inversión con tu dinero antes de saber cómo invertirlo.

#2. Tu horizonte temporal

Una vez que conozca sus objetivos, el siguiente paso es conocer su horizonte temporal, o cuánto tiempo hasta que necesite el dinero.

Si busca aumentar sus ahorros durante un largo período de tiempo, digamos 30 años, invertir en el mercado de valores es una excelente opción.

Seguro que habrá años en los que el mercado sea negativo y sus inversiones pierdan valor, pero en general, si permanece invertido, sus inversiones crecerán.

Por otro lado, si necesita el dinero en 3 años, las inversiones en acciones no son la mejor opción.

Existe un riesgo demasiado grande de que el mercado caiga en uno de esos años y no termines acumulando riqueza.

- Leer ahora: Estos son los mayores riesgos a los que te enfrentas al invertir en bolsa

#3. Su tolerancia al riesgo

Tienes tus objetivos y cuánto tiempo hasta que necesites el efectivo.

Ahora debe comprender cuánto riesgo se siente cómodo asumiendo con el dinero que ahorra.

Como mencioné anteriormente, el riesgo y el rendimiento están relacionados.

Cuanto más cómodo se sienta asumiendo riesgos, mayor será el rendimiento que podrá intentar obtener.

Pero tienes que determinar cuál es tu tolerancia al riesgo.

- Leer ahora: Aquí tienes una guía que te ayudará a aprender más sobre tu tolerancia al riesgo

Definir su perfil de riesgo es fundamental para el éxito de la inversión a largo plazo.

También desempeñará un papel importante en las decisiones de inversión que tome, tanto ahora como en el futuro.

Por ejemplo, si asume más riesgo de mercado del que le resulta cómodo, probablemente reaccionará emocionalmente cuando el mercado de valores caiga.

- Leer ahora: Vea cómo sus emociones impactan el éxito de su inversión

- Leer ahora: Aprenda a invertir cuando tenga demasiado miedo para invertir

Esto hará que vendas tus inversiones y termines con muy poco dinero en comparación con lo que esperabas.

Por otro lado, si asume muy pocos riesgos, no obtendrá el rendimiento de la inversión que estaba planeando, lo que le obligará a invertir más tiempo o posponer algunas de sus metas.

Al final del día, debes ser honesto contigo mismo y con el riesgo con el que te sientes cómodo.

Hacer esto mal te causará mucho más dolor del que puedas imaginar.

- Leer ahora: Descubra cómo gestionar la volatilidad del mercado de valores

Necesita encontrar un equilibrio saludable entre sus objetivos, su horizonte temporal y su tolerancia al riesgo.

Cuando juntas estas 3 cosas, encuentras la inversión ideal para ti.

¿Cuáles son las mejores inversiones para usted?

Para ayudarle a invertir su dinero, preparé esta lista de opciones para que pueda descubrir su estrategia de inversión ideal.

Si bien ninguno es perfecto para todos, es inteligente analizar cada uno y considerar los pros y los contras para comprender cuál es el adecuado para su situación financiera.

#1. Plan 401k

Esta es una excelente opción para un inversor que invierte para su jubilación.

- Leer ahora: Haga clic aquí para obtener la guía para principiantes sobre un plan 401k

Su dinero se invierte a largo plazo, lo que le permite generar intereses compuestos.

También obtiene el beneficio de que sus contribuciones mensuales sean antes de impuestos, lo que significa que, como resultado, paga menos impuestos sobre la renta.

Finalmente, tus aportaciones crecen con impuestos diferidos, por lo que no pagas impuestos hasta que retiras el dinero.

La desventaja de un plan 401k es que el dinero queda bloqueado en la cuenta hasta que usted llegue a la jubilación.

- Leer ahora: Estos son los pros y los contras de los planes 401k

Si bien puede obtener un préstamo 401k para acceder a sus ahorros, o simplemente retirarlos, enfrenta impuestos y multas elevadas, lo que lo convierte en una inversión inteligente para cualquier otra cosa que no sea la jubilación.

Otra desventaja es que está limitado a cuánto puede invertir como contribución anual.

Una vez que maximice esta cuenta, no podrá realizar contribuciones adicionales en la cuenta.

#2. Cuenta IRA Roth

Una Roth IRA es otra gran opción para un inversor que invierte a largo plazo.

A diferencia de un 401k, cualquier inversión en un Roth no reduce su ingreso sujeto a impuestos.

Pero crece libre de impuestos.

Esto significa que incluso cuando retira sus ahorros, no paga ningún impuesto sobre la renta sobre las ganancias.

El otro beneficio es que puede retirar parte de su cartera antes de llegar a la edad de jubilación.

- Leer ahora: Estos son los pros y los contras de las cuentas IRA Roth

Sin embargo, esto sólo se aplica a sus contribuciones, no a las ganancias de su inversión.

Hay situaciones en las que puede retirar más que solo sus contribuciones, como los compradores de vivienda por primera vez, pero debe tener la cuenta para un objetivo y solo un objetivo.

Si realmente desea ahorrar para el pago inicial de una casa y para la jubilación, podría considerar abrir 2 cuentas Roth IRA.

Uno para la jubilación y otro para el pago inicial de la casa.

Finalmente, al igual que el 401k, usted está limitado en cuanto a cuánto puede contribuir.

Una vez que maximiza esta cuenta, no se permiten contribuciones adicionales.

#3. Mercado de Valores

Esta es la mejor manera de invertir suponiendo que no necesitará el dinero durante al menos 5 años.

Cualquier valor inferior a esto corre el riesgo de perder parte del dinero.

Pero para inversiones a largo plazo, muy pocas opciones de inversión, si es que hay alguna, proporcionarán un rendimiento como las acciones.

Y al tener una cuenta de corretaje y no una cuenta de jubilación, puede vender algunas de las acciones de su cartera cuando lo desee, sin temor a recibir una multa.

Al invertir sus ahorros aquí, puede elegir entre acciones individuales, fondos mutuos o fondos cotizados en bolsa.

- Leer ahora: Conozca los pros y los contras de invertir en acciones

- Leer ahora: Descubra las diferencias entre fondos mutuos y ETF

Y aunque necesitarás abrir una cuenta de inversión con un corredor, este es un proceso sencillo.

Por último, asegúrese de tener una cartera diversificada para poder limitar las pérdidas y al mismo tiempo obtener un rendimiento saludable.

#4. Bonos

Enumero los bonos por separado del mercado de valores, porque son mejores opciones que las inversiones en acciones a corto plazo.

Esto se debe a que minimiza el riesgo en comparación con las acciones.

Si necesita el dinero en 5 años o menos, invertir en fondos de bonos es una opción.

Los bonos tienden a ser menos riesgosos, por lo que existe una menor posibilidad de perder una parte de su inversión.

La desventaja es que la mayoría de los fondos de bonos pagan intereses todos los meses.

Esto suena genial, pero este interés se grava con las tasas impositivas ordinarias sobre la renta.

#5. Bienes Raíces

Invertir en bienes raíces es una alternativa de inversión segura y a largo plazo al mercado de valores.

Y la forma de invertir en bienes raíces ha cambiado dramáticamente.

- Leer ahora: Conozca los pros y los contras de invertir en bienes raíces

Hace años, tu principal opción era comprar una propiedad y alquilarla.

Aunque aún puedes hacer esto, existen otras opciones si no estás interesado en tratar con inquilinos o no tienes dinero para pagar un depósito y comprar un lugar.

Por ejemplo, puedes comprar una casa y mientras vivas en ella arreglarla.

Luego podrás comprar otra casa y alquilar la primera.

Repara o simplemente vive en la segunda casa durante unos años y compra otra casa.

Luego alquila la segunda casa.

Puedes hacer esto tantas veces como quieras.

Otra opción es invertir en fideicomisos de inversión inmobiliaria o REIT.

Un REIT es una inversión gestionada profesionalmente, muy similar a un fondo mutuo.

La única diferencia es que invierte en bienes raíces y no en empresas que cotizan en bolsa.

Una vez que realiza su inversión, cada mes gana dividendos.

Con el tiempo, el valor del REIT también aumenta.

La desventaja aquí es que la mayoría de los REIT invierten en propiedades comerciales y usted no puede decir dónde se encuentran estas propiedades.

Una solución a esto es Arrived Homes.

La forma más fácil de invertir en bienes raíces

Casas llegadas

¿Busca una manera fácil de empezar a invertir en bienes raíces sin mucho dinero? Mire las casas llegadas. Elija las casas unifamiliares en las zonas del país en las que desee invertir y obtenga ingresos pasivos.

Comience a invertir en bienes raíces Lea mi reseña

Ganamos una comisión si realizas una compra, sin coste adicional para ti.

Aquí observa las propiedades residenciales de alquiler que están disponibles para invertir y selecciona exactamente aquellas en las que desea ser propietario.

Es una excelente manera de comenzar con el sector inmobiliario sin necesidad de mucho dinero.

Y como ventaja adicional, invertir en bienes raíces ofrece una gran rentabilidad a largo plazo.

#6. Bonos dignos

Si su horizonte temporal es corto y desea obtener un rendimiento decente, Worthy Bonds es una excelente opción.

Con esta inversión, le das dinero a Worthy, quien luego se da vuelta y usa este dinero para prestarlo a pequeñas empresas para financiar su inventario.

La pequeña empresa paga intereses a Worthy sobre este préstamo y Worthy se da la vuelta y le paga un interés compuesto del 5 %.

He estado invirtiendo con ellos durante 3 años y me encanta no solo lo simple que es, sino también las ganancias constantes que obtengo de los rendimientos compuestos.

Incluso puedo redondear mis compras para invertir dinero cada mes.

La mejor manera de obtener ingresos pasivos

Financiero digno

¿Busca obtener de forma segura un mayor rendimiento de su dinero? Worthy Bonds ofrece un interés del 5% al 7% sobre su dinero. Invierta en pequeñas empresas y obtenga ganancias por hacerlo. Los nuevos usuarios obtienen un bono de $10 al comprar su primer bono.

Comience a leer mi reseña

Ganamos una comisión si realizas una compra, sin coste adicional para ti.

#7. Cuenta de Ahorros

Otra opción para que los inversores inviertan 250 dólares al mes es una cuenta de ahorros en un banco u otras instituciones financieras.

Si bien su efectivo está a salvo de perder valor, no obtendrá una tasa de interés muy competitiva en comparación con las otras opciones enumeradas.

Además, con una cuenta de ahorros, corre el riesgo de perder poder adquisitivo en el futuro debido a la inflación.

Con una tasa de inflación del 2%, necesitas ganar al menos esta tasa de interés.

- Leer ahora: Vea el impacto que tiene la inflación en su dinero

De lo contrario, no tendrá suficiente dinero para comprar la misma cantidad de bienes, ya que el valor futuro de su efectivo será menor debido a que la inflación lo consumirá.

Pensamientos finales

Al final del día, tienes opciones para invertir $250 al mes.

Y dependiendo de su tolerancia al riesgo y de cuándo necesite el dinero, puede convertir sus contribuciones mensuales de $250 en millones de dólares.

Todo lo que necesita es hacer el trabajo para asegurarse de tener una cartera diseñada para sus objetivos y luego mantenerse invertido para que los rendimientos compuestos puedan hacer su magia.

- Leer ahora: Aquí se explica cómo sobrevivir a una corrección del mercado de valores

- Leer ahora: Aprenda a reequilibrar su cartera

- Leer ahora: Descubra las principales clases de activos en las que invertir

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

¿Cómo invertir en oro?

El oro puede ser una buena manera de diversificar su cartera de inversiones. Cada vez que la economía comienza a hundirse, no pasa mucho tiempo antes de que los asesores de inversión serios y los ago

-

¿Qué es Bid and Ask?

El término oferta y demanda se refiere al mejor precio potencial que los compradores y vendedores en el mercado. Corredores Los mercados incluyen corredores, distribuidores, y mercados cambiarios. Cad

Artículos Destacados

- ¿Qué es el listado transfronterizo?

- Estas son las 4 mejores formas de invertir $ 5,

- Estudio de caso de opciones

- Star Wars en números:precios de las entradas,

- ¿Qué es una Garantía Signature Medallion?

- ¿Qué son los bonos perpetuos?

- ¿Qué es una formación de copa y mango?

- ¿Qué es un diferencial de bonos de alto rendimiento?

- Fondos de búsqueda explicados

-

Planificación patrimonial:una guía completa para proteger su legado

Planificación patrimonial:una guía completa para proteger su legado Haber de imagen:Zerbor/iStock/GettyImages El término planificación patrimonial trae imágenes sombrías de funerales y familiares afligidos, pero el proceso de planificación patrimonial implica mucho m...

-

Estas acciones le permiten convertir patrones confiables en ganancias

Estas acciones le permiten convertir patrones confiables en ganancias Tom Gentile Hoy dia, mientras nos sentamos en medio de la corrida de toros más larga de la historia, es como si hubiera vuelto la prosperidad de los rugientes años 20. Por supuesto, en 1920, el pro...