Inversiones seguras y estables a corto plazo:haga crecer su dinero con bajo riesgo

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

¿Busca una forma más inteligente de hacer crecer su dinero sin gastarlo en apuestas?

Ya sea que esté ahorrando para un pago inicial, creando un fondo de emergencia o simplemente quiera que su efectivo sirva para algo más que guardarlo en una cuenta de ahorros, no está solo.

Mucha gente se hace la misma pregunta:¿Dónde puedo depositar mi efectivo a corto plazo sin correr grandes riesgos?

¿La buena noticia?

Hay opciones:inversiones de bajo riesgo que ofrecen rendimientos sólidos sin bloquear su dinero durante décadas.

Si busca aumentar su dinero de manera segura durante los próximos 1 a 5 años, estas opciones pueden funcionar para usted.

En esta guía, exploraremos algunas de las mejores opciones de inversión a corto plazo disponibles en este momento.

Ya sea que recién esté comenzando o quiera perfeccionar su plan financiero, este artículo le brindará ideas reales y prácticas que lo ayudarán a hacer que su dinero trabaje más, sin estrés.

Las 10 mejores inversiones a corto plazo por su dinero

-Asegurado por la FDIC (hasta $250,000).-Las tasas de interés pueden fluctuar.

-Menores rendimientos en comparación con otras inversiones.CD bancario -Rentabilidad fija garantizada.

-Asegurado por la FDIC.-Sanciones por retiro anticipado.

-Menor liquidez (fijada por un plazo).CD de corredor -Acceso a tasas de CD más altas a través de varios bancos.

-Se puede vender en el mercado secundario (más flexible). -Se puede vender por debajo del valor original si se retira anticipadamente.

-No todos los CD de corretaje están asegurados por la FDIC, depende del banco emisor.Cuentas del mercado monetario -Interés más alto que las cuentas de ahorro estándar.

-Emisión de cheques y acceso a tarjetas de débito (en algunos casos). -Puede requerir un saldo mínimo alto.

-Las tasas de interés no son tan competitivas como algunas opciones en línea.Bonos de Ahorro -Respaldado por el gobierno de Estados Unidos.

-Intereses con impuestos diferidos hasta su rescate.-Debe mantenerse durante al menos 1 año (no líquido).

-Penalización si se cobra antes de 5 años (pierde 3 meses de intereses).Letras del Tesoro -Muy bajo riesgo (títulos de deuda respaldados por el gobierno).

-Alta liquidez y fácil de vender. -Rendimientos más bajos en comparación con inversiones más riesgosas.

-Los intereses están sujetos al impuesto federal sobre la renta.Invierta en pequeñas empresas -Mayor tasa de retorno que otras opciones.

-Capacidad para invertir monedas sobrantes. -Potencialidad de perder dinero.

-La tasa de interés podría bajar en el futuro.Invierta en bienes raíces -Mayor tasa de retorno que otras opciones.

-Puede invertir con tan solo $10.-No se puede vender durante 6 meses.

-Comisión de reembolso si se vende dentro de los 5 años.Fondos de bonos a corto plazo -Diversificación entre múltiples bonos.

-Potencial para obtener rendimientos más altos que las cuentas de ahorro o los CD. -No está asegurado, el valor puede fluctuar.

-Riesgo de tipos de interés (el valor puede caer si los tipos suben).Préstamos entre pares -Potencial de mayores retornos.

-Apoya a prestatarios individuales o pequeñas empresas. -Mayor riesgo de incumplimiento (no asegurado).

-Los fondos pueden estar inmovilizados durante el plazo del préstamo (menor liquidez).

#1. Cuentas de ahorro de alto rendimiento

Crédito de la foto:Fotos de depósito.

Crédito de la foto:Fotos de depósito. El lugar más seguro para depositar su dinero es una cuenta de ahorros tradicional en su banco o cooperativa de crédito.

El problema con estas cuentas es que pagan poco o ningún interés.

Entonces, si bien no pierde dinero porque el dinero que invierte está seguro, sí pierde en lo que respecta al poder adquisitivo.

Por ejemplo, si gana el 1% de sus ahorros y la inflación es del 4%, su dinero está creciendo más lentamente que los precios.

Si tienes $100 ahorrados, en un año tendrás $101. Pero algo que hoy cuesta 100 dólares, dentro de un año costará 104 dólares.

Como puede ver, no perdió el dinero de su cuenta bancaria, pero se está quedando atrás en lo que respecta a mantenerse al día con la inflación.

La buena noticia es que muchos bancos y cooperativas de crédito ofrecen cuentas de ahorro de alto rendimiento.

Son exactamente iguales que una cuenta de ahorros normal, excepto que pagan tasas de interés más altas.

Dado que la mayoría de los bancos ofrecen estas cuentas, es necesario encontrar un banco que no sólo sea confiable, sino que también pague una tasa de interés alta.

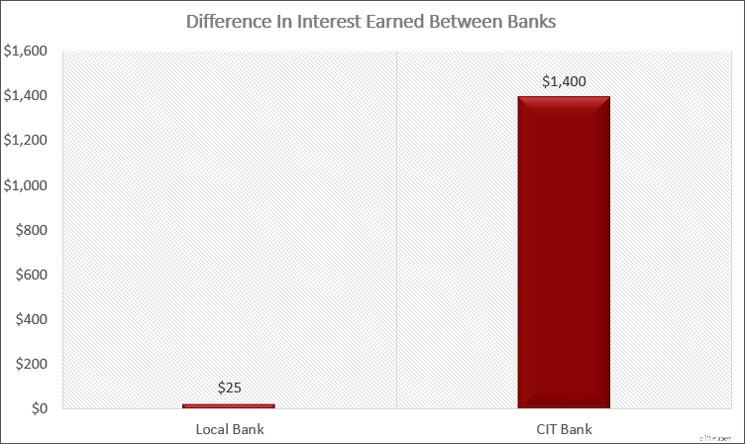

Uno de mis bancos favoritos es CIT Bank.

Mejor cuenta bancaria

Banco CIT

Con algunas de las tasas de interés más altas de los EE. UU., CIT Bank se destaca por ofrecer las mejores cuentas de ahorro, específicamente la cuenta Savings Connect. Si a eso le sumamos facilidad de uso y un excelente servicio al cliente, tendremos un claro ganador.

MÁS INFORMACIÓN Haga clic aquí para obtener información sobre la cuenta personal de CIT Bank

Para obtener una lista completa de los detalles y tarifas de la cuenta, consulte nuestras divulgaciones de cuentas personales.

Este banco ofrece una cuenta de ahorros en línea con una tasa de interés históricamente una de las más altas del país, lo que le permite ganar muchos más intereses.

Y se ubican constantemente en la parte superior de la lista de cuentas que pagan mayores intereses todo el tiempo.

Tarifa actual que puede esperar ganar: Entre el 4,25% y el 5% según el banco

#2. Certificados de depósito bancario

Invertir en un certificado de depósito (CD) es una excelente manera de obtener una tasa de interés más alta sobre su dinero.

La diferencia con un CD bancario es la posibilidad de obtener un interés más alto, también conocido como rendimiento.

A cambio de este mayor rendimiento, tienes que bloquear tu dinero durante un período de tiempo.

Con una cuenta de ahorros, eres libre de retirar tu dinero de la cuenta cuando quieras.

Pero con un CD tienes un período de tiempo para dejar el dinero en la cuenta.

Sabes la duración de este período de tiempo porque eliges el plazo.

Los plazos de CD más comunes son 6 meses, 1 año, 18 meses, 2 años y 5 años.

Cuanto más tiempo guardes tu dinero, mayor será la tasa de interés que ganarás.

Por supuesto, si realmente necesita el dinero, aún puede cerrar el CD antes de tiempo y recuperar su dinero.

Pero al hacer esto, normalmente perderá 3 meses de pagos de intereses.

Tenga en cuenta que hay algunos CD que no ofrecen ninguna penalización si los cierra antes de tiempo, pero pagan una tasa de interés ligeramente más baja debido a esto.

Finalmente, hay algunos CD que ofrecen la opción de aumentar su tasa de interés una vez durante el plazo.

Dado que su tasa de interés está bloqueada cuando abre el CD, podría perder si las tasas de interés aumentan con un CD típico.

Al permitirle aumentar su tarifa una vez, puede reducir las posibilidades de que se produzca este riesgo.

Tarifa actual que puede esperar ganar: Entre el 4% y el 4,50% según el plazo

#3. Certificados de depósito de corretaje

También puedes comprar un CD a través de tu corredor, como Schwab o Fidelity.

Hacer esto ofrece dos beneficios principales:mayores intereses y más liquidez.

La mayoría de los CD que puede comprar a través de un corredor ofrecen una tasa de interés más alta que la de un banco.

Cuando invertí en estos CD hace unos meses, un CD bancario a 6 meses pagaba un 4,5 % mientras que un CD de corredor pagaba un 5,25 %.

El otro beneficio es que puedes vender tu CD en cualquier momento en el mercado secundario.

Esta es una forma elegante de decir que hay inversores que siempre buscan CD y, como resultado, usted puede vender su CD antes de su vencimiento.

No hay penalización por hacerlo, pero las tasas de interés determinarán por cuánto o poco puedes venderlo.

Tarifa actual que puede esperar ganar: Entre el 4% y el 4,75% según el plazo

#4. Cuentas del mercado monetario

Las cuentas del mercado monetario, o fondos del mercado monetario, son una forma de ganar intereses más altos sin bloquear su dinero como ocurre con un certificado de depósito.

Existen dos tipos de cuentas del mercado monetario.

La primera es prácticamente lo mismo que una cuenta de ahorros.

Las únicas diferencias reales son que usted tiende a necesitar un saldo más alto en la cuenta, por ejemplo $25,000 o más y puede emitir cheques en la cuenta.

Los bancos pagarán una tasa de interés más alta en una cuenta del mercado monetario ya que estás depositando más dinero.

El segundo tipo de cuenta del mercado monetario es un fondo mutuo del mercado monetario.

Estas cuentas invierten en instrumentos bancarios a corto plazo y algunos corredores las llaman cuenta de administración de efectivo porque puede depositar dinero, emitir cheques y, en algunos casos, tener una tarjeta de débito.

El valor subyacente del fondo del mercado monetario se mantiene en 1 dólar (aunque allá por 2008, después del colapso inmobiliario, algunos fondos “rompieron el dinero”).

Básicamente, con un fondo del mercado monetario, su dinero está seguro y ganará un poco más de interés que con una cuenta básica en el banco.

Tarifa actual que puede esperar ganar: Entre 3,60% y 4,50% dependiendo del banco

#5. Bonos de Ahorro

Crédito de la foto:Fotos de depósito.

Crédito de la foto:Fotos de depósito. Los bonos de ahorro son otra opción de inversión a corto plazo.

Aunque normalmente se consideran inversiones a largo plazo, puedes utilizar estos valores gubernamentales a corto plazo.

Los bonos de ahorro están respaldados por la plena fe y crédito del gobierno federal y, por lo tanto, se consideran libres de riesgo de incumplimiento.

Actualmente hay dos tipos de bonos de ahorro disponibles para su compra, la Serie EE y la Serie I.

La diferencia es cómo pagan los intereses.

- Los bonos de ahorro de la serie EE pagan una tasa de interés fija. La tasa que gana se establece cuando compra el bono y permanece constante durante la vigencia del bono.

- Los bonos I pagan una tasa de interés fija, más una tasa ajustable. La tasa de interés de un Bono I se compone de dos componentes, un componente de tasa fija y un componente de tasa flotante. El componente de tasa fija de un Bono I se establece cuando se compra el bono y permanece constante durante la vida del bono. El componente de tasa flotante se actualiza cada 6 meses y se basa en el nivel actual de inflación.

La tasa de interés de los bonos de ahorro de la Serie EE es más baja que la que encontrará con muchas de las otras opciones enumeradas aquí.

Pero hay algunas cosas interesantes a considerar.

En primer lugar, si conserva su Bono EE durante 20 años, el gobierno garantiza que al menos duplicará su valor.

Cuando se hacen los cálculos, se obtiene un rendimiento del 3,5 % durante la vida del bono.

Esto funciona porque si cobra su bono después de 20 años y no vale el doble del precio de compra, el gobierno hará un ajuste en el valor final del bono para que valga el doble de lo que pagó.

La segunda cosa interesante a considerar es que, si bien deberá pagar impuestos federales sobre la renta sobre los intereses que gane sobre el bono, no deberá pagar ningún impuesto estatal sobre la renta.

Finalmente, puedes evitar impuestos por completo utilizando los bonos y los intereses para pagar la educación superior.

Los mismos beneficios fiscales de los bonos EE se aplican también a los bonos I.

Por último, puede cobrar un bono de ahorro en cualquier momento después de conservarlo durante 1 año.

Sin embargo, si cobra el bono de ahorro antes de conservarlo durante 5 años, tendrá que renunciar a 3 meses de intereses.

Después de 5 años, puede cobrar el bono en cualquier momento sin penalización.

También tenga en cuenta que una persona puede comprar hasta $10 000 en bonos EE y $10 000 en bonos I en un año determinado.

Tarifa actual que puede esperar ganar: Alrededor del 3%

#6. Letras del Tesoro

Las Letras del Tesoro, comúnmente conocidas como Letras del Tesoro, son títulos de deuda a corto plazo emitidos por el gobierno de Estados Unidos.

Se consideran una de las inversiones más seguras disponibles porque están respaldadas por la plena fe y crédito del Tesoro de los EE. UU.

- Leer ahora: Aquí hay una guía detallada sobre bonos I y letras del Tesoro

Las letras del Tesoro normalmente se venden en plazos que van desde unos pocos días hasta un año, lo que las hace ideales para inversores que buscan oportunidades a corto plazo y de bajo riesgo.

Las letras del Tesoro se compran con un descuento sobre su valor nominal y los inversores obtienen un rendimiento cuando la letra vence y se paga el valor nominal total.

Por ejemplo, podrías comprar un T-Bill de $1000 por $980 y recibir los $1000 completos al vencimiento, siendo la diferencia de $20 tus ganancias o el “interés” que ganas.

Debido a que hay muchos compradores de estos bonos del gobierno, son muy líquidos, lo que le permite vender en cualquier momento.

Tarifa actual que puede esperar ganar: Entre el 4% y el 4,20% según el plazo

#7. Invierta en pequeñas empresas

Antes te dije cómo puedes ganar un 192% más de interés abriendo una cuenta en CIT Bank.

Aquí te lo haré uno mejor.

Puede ganar cerca de un 200 % más de interés comprando Worthy Bonds.

¿Qué son los bonos dignos?

Es una inversión en la que su inversión se presta a pequeñas empresas para financiar sus necesidades de inventario.

También ayudan a financiar proyectos inmobiliarios.

Worthy cobra una tasa de interés baja a la pequeña empresa y luego Worthy se da la vuelta y le da el 7% de su inversión.

Al invertir con Worthy Bonds, ganas un 7 % de tu dinero.

La mejor manera de obtener ingresos pasivos

Financiero digno

¿Busca obtener de forma segura un mayor rendimiento de su dinero? Worthy Bonds ofrece un interés del 5% al 7% sobre su dinero. Invierta en pequeñas empresas y obtenga ganancias por hacerlo. Los nuevos usuarios obtienen un bono de $10 al comprar su primer bono.

Comience a leer mi reseña

Ganamos una comisión si realizas una compra, sin coste adicional para ti.

El problema es que existe cierto riesgo para su inversión.

De hecho, esta es la primera inversión a corto plazo que pone en riesgo su capital.

Sin embargo, comprenda que este riesgo es pequeño.

Worthy debe tener un fondo de dinero para contingencias en caso de que una pequeña empresa no pague su préstamo.

En este caso, Worthy usaría el dinero del fondo de contingencia para pagarle el 5 % de sus ahorros.

En otras palabras, Worthy Bonds tiene un fondo de emergencia para proteger a los inversores.

Sin embargo, las probabilidades de que esto suceda son escasas ya que la empresa hace todo lo posible para prestar dinero a empresas de alta calidad.

Además, los préstamos están respaldados por el inventario de la pequeña empresa.

Puedes empezar a utilizar Worthy Bonds con tan solo 10 $. Incluso puedes configurar tu cuenta para invertir el cambio que te sobra.

Esto funciona haciendo que Worthy redondee sus compras al dólar más cercano e invierta el cambio sobrante para comprar más bonos.

Si tienes un promedio de $500 en redondeos al año, ¡en 10 años tendrás $6,600 adicionales!

Tarifa actual que puede esperar ganar: Actualmente 7% hasta enero de 2026, luego 5%

#8. Invertir en bienes raíces

Soy un gran admirador de invertir dinero en bienes raíces.

El problema es que necesitas suficiente dinero para el pago inicial y comprar una propiedad.

Y si piensas alquilarlo, hay mucho trabajo ahí, a menos que contrates una empresa gestora, y entonces hay un coste añadido.

Para evitar esto, he estado invirtiendo con Arrived.

Es una plataforma de financiación colectiva que reúne dinero de inversores y compra propiedades.

Luego, trimestralmente, gano un dividendo basado en mi participación en la propiedad.

También obtengo una rentabilidad cuando se vende la propiedad apreciada.

La razón por la que Arrived es una opción de inversión a corto plazo es por su Fondo de Crédito Privado.

La forma más fácil de invertir en bienes raíces

Casas llegadas

¿Busca una manera fácil de empezar a invertir en bienes raíces sin mucho dinero? Mire las casas llegadas. Elija las casas unifamiliares en las zonas del país en las que desee invertir y obtenga ingresos pasivos.

Comience a invertir en bienes raíces Lea mi reseña

Ganamos una comisión si realizas una compra, sin coste adicional para ti.

Este fondo invierte en préstamos a corto plazo para financiar proyectos inmobiliarios.

Actualmente ganas alrededor del 8% e inviertes con tan solo $10.

¿El inconveniente de esta idea?

No es la inversión más líquida porque tienes que mantener tu dinero bloqueado durante al menos seis meses antes de poder venderlo, y hay una tarifa si vendes en menos de cinco años.

Tarifa actual que puede esperar ganar: Actualmente 8%

#9. Fondos de bonos a corto plazo

La siguiente inversión a corto plazo a considerar son los bonos a corto plazo.

La principal diferencia con los bonos a corto plazo sobre las otras ideas mencionadas es que este es el primero en el que tienes un mayor riesgo de perder capital.

En otras palabras, si inviertes $1000 en bonos a corto plazo, podrías terminar con $900 o menos.

En cuanto a la tasa de interés que pagan los bonos a corto plazo, todo depende de las tasas generales y de lo que esté haciendo la Reserva Federal.

Pero antes de salir corriendo a comprar bonos a corto plazo, hay que entender cómo funcionan.

Sin confundirte por completo, debes saber que cuando los precios de los bonos suben, las tasas de interés bajan.

Y cuando los precios de los bonos caen, las tasas de interés suben.

Por ejemplo, tomemos un bono que se vende por $100 y rinde un 3%.

Si las tasas suben al 3,25%, el precio del bono caerá por debajo de 100 dólares. Si bien pierde capital, gana más intereses.

Comprenda que recomiendo invertir en fondos de bonos en lugar de bonos individuales, ya que es más fácil y rentable.

La mejor manera de invertir en bonos a corto plazo es a través de ETF y fondos mutuos.

- Leer ahora: Haga clic aquí para comprender en qué se diferencian los ETF y los fondos mutuos

- Leer ahora: Aprenda los conceptos básicos de los fondos mutuos

Al invertir en fondos de bonos a corto plazo, compra una cesta de bonos a distintos precios y tipos de interés, diversificando su riesgo.

También compras bonos con varias fechas de vencimiento.

Esta es una forma elegante de decir cuándo finaliza el bono y el inversor recupera su inversión principal.

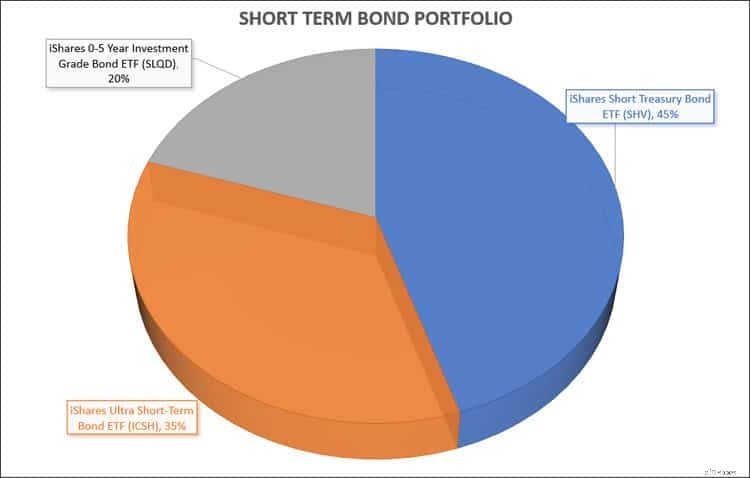

Una cartera ideal para invertir estaría compuesta por los siguientes fondos de bonos:

- ETF iShares Short Treasury Bond ( SHV )

- ETF de bonos de ultra corto plazo iShares ( ICSH )

- ETF de bonos de grado de inversión iShares de 0 a 5 años ( SLQD )

Al crear esta cartera de bonos que pagan intereses, obtendrá un buen rendimiento y también tiene el potencial de ofrecer un crecimiento de su capital.

Tarifa actual que puede esperar ganar: Entre el 5% y el 6%

#10. Préstamos entre pares

Otra opción de menor riesgo es considerar los préstamos entre pares o préstamos p2p.

Aquí es donde las personas que necesitan dinero financian colectivamente su préstamo saltándose el banco.

Así es como funciona.

Digamos que necesito 10.000 dólares para un coche.

Entro a Lending Club o Prosper y después de hacer una verificación de mis antecedentes, estos sitios permiten que mi préstamo se publique para inversión.

Ves mi préstamo y la tasa de interés que te pagarán y decides invertir $200.

Suponiendo que otros inviertan lo suficiente para alcanzar mi objetivo de $10 000, se otorga el préstamo.

Ahora, todos los meses durante los próximos 5 años, recuperará una parte de su inversión de $200, más intereses.

La tasa de interés varía según el préstamo y el prestatario y usted puede crear una cartera de inversiones invirtiendo en unos cuantos préstamos.

Tarifa actual que puede esperar ganar: Entre el 5% y el 9%

Ventajas e inconvenientes

Por supuesto, cualquier inversión tiene ventajas e inconvenientes.

Esto es cierto con los tipos de inversiones a corto plazo que enumero anteriormente.

Ventajas

- Principal seguro. En la mayoría de los casos, no arriesgará su capital cuando invierta a corto plazo.

- Fácil de predecir. Dado que su capital está seguro y usted conoce la tasa de interés que ganará, es fácil hacer los cálculos para ver con cuánto dinero terminará.

- Flexibilidad. Es fácil obtener su dinero cuando lo necesita y no tenerlo inmovilizado a largo plazo.

- Pequeña inversión. Por lo general, puedes empezar a invertir dinero en estos productos financieros con tan solo 1 dólar.

Inconvenientes

- Rendimientos más bajos. Como las inversiones tienden a ser seguras, pagan rendimientos más bajos.

- Impuestos. Cuando se trata de bonos, usted paga tasas impositivas sobre la renta ordinarias si invierte en una cuenta sujeta a impuestos.

- Muchas opciones. Esto es un beneficio, excepto si demasiadas opciones le dificultan decidirse por una inversión.

- Riesgo de tipos de interés. El mayor riesgo al que se enfrenta cuando busca ganar dinero a corto plazo son las fluctuaciones de los tipos. Dependiendo de cómo se muevan las tasas, es posible que gane menos dinero o, con algunas ideas de inversión, pierda parte de su inversión inicial.

Inversiones a evitar

Al invertir a corto plazo, hay algunas inversiones que desea evitar, principalmente porque el riesgo de perder dinero es demasiado grande.

El primero es con acciones individuales.

Si bien puede obtener una alta tasa de rendimiento, existe demasiado riesgo de perder dinero, especialmente si lo necesita en un año o menos.

Otra inversión que se debe evitar son los bonos corporativos.

Los bonos corporativos son deuda emitida por empresas y el dinero que ganan vendiéndolos es para crecer o expandirse a nuevas líneas de negocio o territorios.

Suelen pagar tasas de interés más altas en comparación con los bonos gubernamentales, principalmente debido al mayor riesgo de incumplimiento.

Si bien los bonos en general son una inversión de bajo riesgo, los bonos corporativos son una mejor opción para los inversores a largo plazo.

Estrategias de inversión a corto plazo

Crédito de la foto:Fotos de depósito.

Crédito de la foto:Fotos de depósito. Con todos los tipos de inversiones a corto plazo enumerados, es posible que se sienta confundido y un poco abrumado en cuanto a cuáles son las mejores opciones para usted.

Afortunadamente, lo tengo cubierto.

Aquí hay un desglose de estrategias de inversión a corto plazo que puede utilizar ahora mismo para ganar más intereses sin mucho riesgo.

Siguiendo estas estrategias, sabrás exactamente cómo invertir tu dinero.

#1. Comience con cuentas de ahorro de alto rendimiento

Necesitas tener un colchón para emergencias y el mejor lugar para este dinero es una cuenta en tu banco.

Si bien sus necesidades pueden diferir, le sugiero mantener $10,000 en esta cuenta.

Esto permite un acceso rápido a su dinero en caso de que lo necesite.

Sé que ahorrar 10.000 dólares suena intimidante, pero puedes hacerlo.

Simplemente divídalo en objetivos más pequeños, como ahorrar $1000 a la vez, y llegará allí más rápido de lo que cree.

Nuevamente, recomiendo optar por CIT Bank, ya que obtendrá una buena cantidad de intereses sobre sus ahorros.

Por supuesto, la mayoría de los bancos en línea servirán, ya que la mayoría tiende a pagar tasas de interés más altas que un banco tradicional o una cooperativa de crédito.

Finalmente, te recomiendo que tengas una cuenta separada para cada uno de tus objetivos de ahorro.

Esto te ayudará a mantenerte motivado, ya que podrás ver dónde te encuentras con cada objetivo.

#2. Crear una escalera de CD

Una vez que tengas $10,000 en ahorros en el banco, puedes comenzar a crear una escalera de CD.

Esto funciona al permitirle invertir en certificados de depósito que tienen diferentes fechas de vencimiento y diversas tasas de interés.

Al hacer esto, limita el riesgo de aumento de las tasas mientras su dinero está bloqueado.

Te sugiero que inviertas tu dinero en 4 CD con los siguientes vencimientos:

- CD de 12 meses (1 año):$1,500

- CD de 18 meses (1 año y medio):$1,500

- CD de 24 meses (2 años):$1,500

- CD de 60 meses (5 años):$1,500

En total estás invirtiendo $5,500 en CD bancarios. Cuando cada CD vence, simplemente reinvierte el dinero por el mismo plazo en un nuevo CD.

#2a. Invierta en bonos dignos

Como alternativa a construir una escalera con certificados de depósito, puedes invertir en Worthy Bonds.

Le recomiendo que aproveche su función de redondeo para ayudarle a acelerar el proceso de ahorrar dinero rápidamente.

#2b. Invierte con Arrived

Otra alternativa a la escalera de CD es Arrived.

Obtendrá una mayor tasa de rendimiento con una inversión relativamente segura.

Pero no puede canjear su dinero durante seis meses y se le cobrará una pequeña tarifa si canjea antes de cinco años.

La buena noticia es que tienen una inversión mínima de sólo $10.

#3. Invierta en fondos de bonos a corto plazo

Ahora tienes $15,500 invertidos entre ahorros y CD bancarios o Worthy Bonds/Arrived.

Su próximo paso es invertir en fondos de bonos a corto plazo.

Para ello, compre los siguientes bonos:

- ETF de bonos del tesoro corto de iShares:(SHV)

- ETF de bonos de ultra corto plazo iShares:(ICSH)

- ETF de bonos de grado de inversión iShares de 0 a 5 años:(SLQD)

Desea asegurarse de tener el siguiente porcentaje de cada uno en su cartera de inversiones:

- 45 %:ETF de bonos del tesoro corto de iShares (SHV)

- 35 %:ETF de bonos de ultra corto plazo (ICSH) de iShares

- 20 %:ETF de bonos de grado de inversión (SLQD) de iShares de 0 a 5 años

Esto diversificará su dinero y le proporcionará un buen flujo de ingresos mensuales.

La desventaja de esto es que todos los meses sus ingresos mensuales están sujetos a impuestos a tasas ordinarias, que son más altas que los impuestos a las inversiones.

Entonces, antes de hacer esto, revise su situación financiera para asegurarse de que tenga sentido para usted.

Preguntas frecuentes

Crédito de la foto:Fotos de depósito.

Crédito de la foto:Fotos de depósito. Hay mucha confusión y cierto misterio en torno a los distintos tipos de inversiones a corto plazo.

Creé esta sección de preguntas frecuentes para ayudarlo a comprender exactamente en qué se está metiendo al invertir en estos tipos de inversión.

¿Cuándo debo invertir en inversiones a corto plazo?

Cuando se trata de invertir, su horizonte temporal juega un papel muy importante en lo que realmente invierte.

Sin tener en cuenta su marco temporal, podría terminar invirtiendo en un activo que es demasiado arriesgado o que conlleva muy poco riesgo y, por lo tanto, no le proporcionará el rendimiento que necesita.

Por lo tanto, debe asegurarse de elegir la inversión adecuada en función de cuándo necesita el dinero, sus objetivos financieros y su tolerancia al riesgo.

A continuación se muestra un cuadro para su referencia.

En el gráfico puedes ver que si tienes un horizonte temporal corto, como por ejemplo necesitar tu dinero en menos de 5 años, entonces deberías invertir en efectivo y/o bonos.

No se recomienda invertir en inversiones tradicionales a largo plazo como acciones o valores en este momento, ya que correría el riesgo de perder su capital a cambio de una mayor tasa de rendimiento.

Este riesgo es simplemente demasiado grande y deberías quedarte con efectivo y/o bonos.

¿Son seguras las inversiones a corto plazo?

La siguiente pregunta que me hacen sobre los diferentes tipos de inversiones a corto plazo es si son seguras.

En su mayor parte, son seguros.

Por supuesto, si escuchas programas de radio, habrá anuncios promocionando todo tipo de inversiones seguras, muchas de las cuales no lo son en absoluto y otras ni siquiera yo las conozco.

Aparte de estos valores atípicos, es seguro invertir en inversiones a corto plazo.

¿Mi director está a salvo?

La inmensa mayoría de las veces, cuando se invierte en cuentas corrientes, de ahorro y certificados de depósito, el capital que se invierte está seguro el 99,99 % de las veces.

La única forma de perder el capital es si el banco donde se mantiene la inversión quiebra y no estaba cubierto por el seguro de la FDIC.

Además, si invirtió más de lo que permite el monto de cobertura de la Corporación Federal de Seguro de Depósitos, sus ahorros adicionales podrían estar en riesgo.

¿Cuándo me arriesgo a perder dinero?

Aunque se trata de inversiones seguras en el sentido de que nunca perderá capital, dependiendo de la tasa de interés que gane, aún corre el riesgo de perder dinero debido a la inflación.

He hablado antes sobre la inflación, pero muchos inversores la ignoran.

Con el tiempo, la inflación erosiona el poder adquisitivo de su dinero.

Vemos esto todo el tiempo.

Recuerdo que cuando era niño un paquete de chicles me costaba 0,50 dólares. Ahora cuesta $1,99.

Este es el efecto que tiene la inflación sobre los precios. Hace que los precios aumenten con el tiempo.

Históricamente, la inflación oscila entre el 2% y el 3% anual.

Si su cuenta de ahorros le genera un 1% anual, está perdiendo frente a la inflación.

Miremos los números para ver esto en acción.

Digamos que tienes $1000 y quieres usarlos para comprar un sistema de cine en casa que también cuesta $1000.

Pero no quieres comprarla ahora, quieres comprarla dentro de 1 año después de tener tu nueva casa.

Decide invertir su dinero en una cuenta de ahorro ganando un 1% anual.

Durante este tiempo, la inflación es del 3% anual.

Después de un año, ganó $10 en intereses, por lo que sus ahorros valen $1,010.

Debido a la inflación, el sistema de cine en casa que costaba $1000 a principios de año ahora cuesta $1030 al final del año.

Su cuenta de ahorros es un tipo de inversión segura porque no perdió sus $1000 originales. Pero no es una inversión segura porque la inflación está superando su rentabilidad. .

Si bien ganó $10 en intereses, el costo del sistema de cine en casa aumentó $30, por lo que “perdió” $20.

Éste es el peligro de las inversiones seguras.

Duermes por la noche porque no estás perdiendo el dinero que ahorraste o invertiste.

Pero estás perdiendo poder adquisitivo y, como resultado, necesitas ahorrar más dinero cada año.

Por eso llaman a la inflación el asesino silencioso. Poco a poco destruye tus finanzas detrás de escena.

La buena noticia es que al ganar una tasa de interés en el rango del 2-3%, mantienes el ritmo de la inflación y no tiene un impacto negativo en tu patrimonio.

¿Existen otros riesgos al invertir a corto plazo?

El único otro factor de riesgo es el riesgo de tipos de interés.

Debido a que las tarifas pueden cambiar, corre el riesgo de no ganar suficiente dinero para alcanzar su objetivo.

Por eso es fundamental invertir su dinero en diferentes tipos de valores a corto plazo para limitar este riesgo.

¿Qué son inversiones seguras a corto plazo de alto rendimiento?

Desafortunadamente, no existe nada parecido a una inversión de alto rendimiento a corto plazo, independientemente de lo que el hombre de la radio o la televisión nocturna esté tratando de venderle.

Recuerde siempre que el riesgo y el rendimiento están relacionados.

Cuanto mayor sea el riesgo, mayor será el rendimiento potencial que puede esperar. Cuanto menor sea el riesgo, menor será el rendimiento potencial que puede esperar .

As of now, the highest yield you can expect to earn and still have your money safe in terms of not losing money is with Worthy Bonds or CIT Bank.

In my opinion, they are the best short term investments you can make and this is where I put my money.

Where is the best place to invest my money for 1 year?

If you need your savings within 1 year, the best short term investing options are an online savings account or a bank or broker CD.

The ultimate answer will be the interest rate.

I pick these options because the risk of losing money is extremely low and you money is FDIC insured.

I would first consider an online bank since they are easy to open and you withdraw your money at any time without penalty.

Pick a few and see which one offers the best rates.

From there, I would look at a few different banks for their rate on a 1 year CD.

If the rate is higher than with a savings account, invest in the CD.

If the rate is lower, then put your money into an account with CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Pensamientos finales

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Leer ahora: Learn about uncommon investment ideas to make money

- Leer ahora: Here is how to invest with a small amount of money

- Leer ahora: Discover the best medium risk investments

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

¿Es el movimiento FIRE para usted?

La idea de la independencia financiera es tan tentadora, y te estás preguntando si puedes manejar el calor de un presupuesto FIRE. Pero, ¿realmente es tan difícil como parece? Si busca la independenci

-

7 cosas que debe buscar en su primera cuenta bancaria

Estos son los elementos imprescindibles cuando abre su primera cuenta bancaria. Fuente de la imagen:Getty Images. Una cuenta bancaria es imprescindible para todos los adultos e, idealmente, debe tene

Artículos Destacados

- Acciones frente a fondos mutuos:¿en cuáles debería invertir?

- Explicación de la exención de las ganancias de capital de por vida

- ¿Qué es la estrategia vainilla?

- ¿Qué es un ETF de gas natural?

- Explicación de las existencias de Microcap

- Especulación de inversiones:Bienvenido a la tierra de nadie

- Cómo abrir una cuenta IRA:siga estos 5 sencillos pasos

- Principales ETF de oro (GLD)

- Revisión de Public.com

-

¿Cómo funciona una banda magnética en el reverso de una tarjeta de crédito?

¿Cómo funciona una banda magnética en el reverso de una tarjeta de crédito? El frente de su crédito tiene muchos números. Este es un ejemplo de lo que podrían significar. La banda en el reverso de una tarjeta de crédito es una banda magnética , a menudo llamado banda magnéti...

-

Qué hacer si no se extiende el aumento de desempleo de $600

Qué hacer si no se extiende el aumento de desempleo de $600 Mientras los legisladores luchan por un segundo acuerdo de estímulo, es posible que los trabajadores desempleados deban enfrentarse al hecho de que su aumento semanal de $600 podría no renovarse despu...