Cuentas de custodia:una guía completa para padres

Una de las decisiones más importantes que toman los padres es crear cuentas de custodia para sus hijos. Las cuentas de custodia son un tipo de cuenta en la que una persona, generalmente uno de los padres, tiene control sobre los fondos mientras que otra parte obtiene acceso a ellos cuando se convierte en adulto.

El custodio controla todos los aspectos de este tipo de cuentas y puede utilizarlas para casi cualquier propósito en cualquier momento si benefician al beneficiario designado.

Sin embargo, cuando se trata de abrir y administrar una cuenta de custodia, existen reglas de cuenta de custodia que debe conocer para evitar infringir cualquier regla o regulación.

En este artículo repasaremos las reglas de cuentas de custodia para cuentas de custodia bancarias y de corretaje (acciones) y lo que significan para las finanzas futuras de su hijo.

¿Qué es una cuenta de custodia?

La mente de un niño es como una esponja que absorbe todo lo que observa y escucha de sus padres. Por eso es importante crear un plan financiero para educarlos porque, si no lo hace, es posible que no comprendan el concepto de dinero tan bien como lo harían cuando crezcan.

Todo comienza con tarjetas de débito para niños , luego aplicaciones bancarias para adolescentes ¡Y finalmente una cuenta de inversión!

No es necesario que sucedan en este orden, pero una de las necesidades más importantes en las primeras etapas de la vida es desarrollar una sensación de comodidad con el dinero. Estos servicios financieros ayudan.

Cuentas de custodia permitir que un custodio, normalmente un padre o tutor, tenga una cuenta en una institución financiera que tenga activos en beneficio del menor nombrado en la cuenta.

Cuando abre una cuenta de custodia, que es una cuenta financiera para niños, significa una cuenta bancaria de custodia (ahorros) y/o una cuenta de corretaje de custodia (acciones).

El lugar donde abra la cuenta de custodia determinará qué puede hacer con el dinero que el beneficiario tiene en la cuenta.

Una cuenta bancaria de custodia estándar solo permite ganancias por intereses simples, mientras que una cuenta de corretaje de custodia lo permite, además de la posibilidad de invertir en activos como acciones. , bonos, fondos mutuos, fondos cotizados en bolsa (ETF) y más.

¿Cómo funciona una cuenta de custodia?

Una vez que abre una cuenta de custodia, funciona como cualquier otra cuenta en un banco o firma de corretaje. Existen dos funciones principales para las cuentas de corretaje de custodia:

- El custodio

- El beneficiario

En el caso de una cuenta de corretaje de custodia, el custodio, que actúa como administrador designado y brinda asesoramiento sobre inversiones y toma de decisiones, decide cómo invertir el dinero para el menor. , quién es el propietario de la cuenta.

El administrador de la cuenta, así como otras entidades, puede contribuir al fondo con una cantidad ilimitada de dinero, aunque entran en vigor ciertas reglas federales del impuesto sobre donaciones que pueden afectar su declaración de impuestos si contribuye más de lo que los límites federales permiten al hijo menor.

Obtenga más información sobre cómo regalar acciones y obtén algunas ideas sobre regalos financieros para bebés, niños y nietos .

Como se mencionó anteriormente, puede utilizar cuentas de custodia para invertir en una amplia variedad de activos y vehículos de inversión. , aunque la institución que ofrece la cuenta probablemente limitará algunos tipos de decisiones de inversión.

Estas instituciones financieras ofrecen cuentas de custodia para proteger los mejores intereses de los menores propietarios de los activos de la cuenta.

Por lo tanto, probablemente no permitirán que el custodio use la cuenta para negociar con margen ni comprar futuros sobre acciones. , derivados u otras inversiones altamente especulativas e inadecuadas para el menor.

Una vez que el menor alcanza la edad de rescisión, generalmente la misma edad en la que ingresa a la edad adulta, el custodio renuncia al control de la cuenta. En este punto, los activos se transfieren al beneficiario designado, quien luego puede reclamar el uso completo de los fondos mantenidos en la cuenta.

Si el menor fallece antes de alcanzar la edad de terminación, la cuenta pasa a formar parte del patrimonio del niño.

Reglas de cuentas de custodia para adultos y propietarios de cuentas (menores)

Antes de abrir una cuenta de custodia, asegúrese de considerar las siguientes reglas de la cuenta de custodia y decida si tiene sentido abrir una de estas cuentas para su hijo.

- Considerado bien del menor. Los obsequios realizados en la cuenta pasan a ser propiedad del menor y no pueden devolverse al contribuyente.

- Transferido al menor a una determinada edad (entre 18 y 25 años). Estos activos se transfieren al menor en la edad de terminación, que suele ser la mayoría de edad en su estado de residencia, a menos que se indique lo contrario en el título de la cuenta.

- Hecho con dinero después de impuestos, aunque existen beneficios fiscales. No es tan eficiente desde el punto de vista fiscal como las cuentas de jubilación como Roth IRA para niños o adultos, pero el dinero aportado disfruta de cierta protección fiscal sobre los ingresos no derivados de inversiones sujetos a ciertos límites.

- Una cuenta de corretaje para invertir. Estas cuentas le permiten invertir en nombre de un menor, enseñándole cómo hacerlo, cómo evaluar el riesgo y, en última instancia, cómo generar riqueza. para durar toda la vida.

- Los retiros deben realizarse en beneficio del menor. Los custodios no pueden retirar fondos para su propio beneficio. El custodio debe utilizar los fondos de la cuenta para beneficio del propietario de la cuenta y no para enriquecimiento personal.

- Se tiene en cuenta la elegibilidad para recibir ayuda financiera. Estos bienes técnicamente pertenecen al menor. Por lo tanto, cuentan para la elegibilidad para recibir asistencia financiera cuando solicitan ingreso a la universidad y buscan ayuda financiera para pagar la universidad.

- Una forma de transferir riqueza directamente. Estas cuentas simplifican la transferencia de riqueza de fondos fiduciarios en el pasado. Ofrecen poca complejidad y una tremenda flexibilidad con respecto a los límites de contribución, retiros y cómo invertir dentro de la cuenta.

El papel del custodio

El custodio se define como “la persona que administra los activos para otro” y generalmente se refiere a un adulto que tiene responsabilidad legal sobre la cuenta en nombre del niño, generalmente uno de los padres. Sin embargo, un custodio puede ser el padre, tutor, cónyuge de su padre, abuelos u otro pariente del niño.

Las cuentas de custodia se suelen utilizar para ahorrar e invertir para un menor con la esperanza de que puedan utilizar sus fondos de una manera más productiva cuando lleguen a la edad adulta. Una vez que haya abierto una cuenta de corretaje de custodia, podrá utilizarla para una variedad de objetivos financieros. , incluidos ahorros para la universidad, jubilación o fines de inversión general.

Crear una cuenta de custodia para un niño le enseña a invertir su dinero y darles la oportunidad de aprender sobre administración del dinero . Puede aprovechar esta oportunidad para analizar opciones de inversión, revisar estados de cuenta y dar voz a los niños en las decisiones importantes que afectan los fondos de la cuenta.

Las reglas para las cuentas de custodia varían de un estado a otro, pero la responsabilidad de esta cuenta recae en el designado por el titular de la cuenta.

El custodio puede retirar dinero de la cuenta si esto beneficia al niño. Según la ley, los activos de la cuenta de custodia solo deben usarse para beneficiar al menor. La expectativa es que el custodio no gaste nada del dinero en fines personales. Decidir cuándo y cómo gastar el dinero en la cuenta de custodia es una tarea difícil.

La cuestión de qué gastos son responsabilidad del niño o del custodio surge con frecuencia. Considere la posibilidad de obtener asesoramiento financiero de expertos sobre el uso adecuado de los fondos mantenidos en la cuenta. La ley puede permitir ciertas distribuciones, pero la cuenta generalmente no puede tener fondos utilizados para pagar los gastos diarios que el tutor o los padres están legalmente obligados a cubrir.

Las cuentas de custodia vienen en dos tipos, una cuenta UGMA y una cuenta UTMA, que se analizan a continuación.

¿Qué tipos de cuentas de custodia existen?

Tanto las cuentas UGMA como las UTMA son cuentas de custodia, en las que se guardan los activos del menor.

Donde difieren es en los tipos de activos que se pueden mantener dentro de cada uno.

→ Cuentas UGMA (Ley Uniforme de Obsequios a Menores)

UGMA (Ley Uniforme de Regalos a Menores) Las cuentas son cuentas de custodia generalmente establecidas por padres, tutores, abuelos u otros familiares, quienes luego actúan como custodios de la cuenta del niño hasta que alcanza la edad de terminación o la mayoría de edad en su estado particular.

En la mayoría de los lugares es 18 años, pero en otros lugares se requiere que el menor tenga 21 años o más.

Cuando amigos y familiares aportan dinero a una cuenta UGMA abierta a través de un banco o corredor de bolsa , no están sujetos a límites de contribución anual.

Sin embargo, al realizar estas donaciones económicas, se vuelven irrevocables, lo que significa que no se pueden recuperar del menor una vez transferidas.

Por este motivo, puede ser importante consultar a un abogado u otro profesional calificado antes de configurar una cuenta.

Las cuentas UGMA pueden contener activos puramente financieros como efectivo, acciones, bonos, fondos mutuos y pólizas de seguros de vida. y otros instrumentos financieros.

→ Cuentas UTMA (Ley Uniforme de Transferencia a Menores)

UTMA (Ley Uniforme de Transferencia a Menores) Las cuentas también son cuentas de custodia establecidas por los padres u otros custodios y no están limitadas a una determinada cantidad de dólares cada año.

La diferencia entre las cuentas UTMA es que pueden contener cualquier tipo de propiedad , lo que significa que pueden poseer los instrumentos financieros mencionados anteriormente, pero también bienes inmuebles y bienes inmuebles.

Por ejemplo, puede colocar una escritura de un automóvil u otra propiedad en la cuenta UTMA y transferir la propiedad al beneficiario de la cuenta.

Otra diferencia clave entre una cuenta UGMA y UTMA se relaciona con las políticas estatales de adopción. Todos los estados han adoptado cuentas UGMA, pero Vermont y Carolina del Sur no han permitido cuentas UTMA.

Si vive en cualquiera de estos estados, solo tendrá acceso a cuentas UGMA.

Cómo abrir una cuenta de custodia para niños

Tiene muchas opciones diferentes para cuentas de custodia, incluida la inversión en una correduría o un banco. En el caso de querer explicarle la inversión a un niño, querrás una cuenta de inversión para tus hijos . Una simple cuenta bancaria que genera intereses no cumple con los requisitos.

Abrir una cuenta de inversión le permite invertir fondos en beneficio del menor, lo que puede ofrecer rendimientos mucho más altos que una cuenta de ahorros. Entonces, ¿cómo se decide qué tipo de cuenta de custodia abrir para un niño?

No hay blanco y negro cuando se trata de “la mejor cuenta”, pero hay algunas consideraciones que pueden ayudarle a tomar una decisión sobre cuál funcionará mejor para su situación financiera individual.

- Tarifas. Esta es una de las consideraciones más comunes a la hora de elegir una cuenta. Por lo general, las cuentas de custodia tienen tarifas bajas o nulas si usted es cliente de una firma de corretaje. Es posible que encuentre algunas que cobren comisiones de negociación, mientras que otras opten por una tarifa mensual o anual y actúen como una aplicación gratuita de negociación de acciones. dentro de la cuenta. Algunos incluso ofrecen acciones gratuitas por registrarse en forma de acciones o un bono de registro. Considere su modelo preferido.

- Mínimo de cuenta. Antes de abrir una cuenta, determine cuánto deberá realizar como depósito inicial y el saldo mínimo de la cuenta que deberá mantener.

- Opciones de inversión. También querrás pensar en los tipos de opciones de inversión que tendrás disponibles. Algunas cuentas de custodia ofrecen una amplia gama de opciones de inversión, mientras que otras ofrecen barreras de seguridad con menos opciones pero ofertas simplificadas.

- Apoyo a la inversión. No debería necesitar ser un profesional de inversiones con un mínimo de diez años en Wall Street para gestionar sus inversiones. Sin embargo, a veces usted necesita un poco de ayuda más allá de su propio conocimiento o un menú simplificado de opciones de inversión adecuadas para el objetivo de la mayoría de las personas de abrir una cuenta de inversión para niños:la apreciación del capital a largo plazo. Algunas cuentas de custodia optan por preseleccionar lo que puede comprar, otras ofrecen investigaciones y recursos para realizar sus propias selecciones de acciones, mientras que otras le brindan asesoramiento y apoyo personal gratuito. Elija la correduría que se adapte a sus necesidades.

Ahora que sabes qué buscar en las mejores cuentas de custodia, a continuación encontrarás algunas que debes considerar para invertir en acciones con tus hijos.

Algunos solo permiten la posibilidad de invertir en fondos indexados como medio para poner barreras a las inversiones de sus hijos, mientras que otros permiten la inversión en acciones individuales.

1. Bellotas anticipadas ($20 de bonificación)

- Disponible: Regístrate aquí

- Precio: Bellotas Premium:$12/mes.

Bellotas ofrece una cuenta de corretaje de custodia (Acorns Early) para padres interesados en abrir una cuenta de inversión para sus hijos.

Acorns Early ofrece carteras de inversión de varios niveles de riesgo para niños, para que pueda sentirse seguro de la cuenta que está abriendo para su pequeño. Esta aplicación puede ser una excelente manera de enseñar a los menores cómo invertir dinero.

Lo mejor de Acorns es que no requiere ningún depósito mínimo para comenzar y te permite contribuir dinero de forma regular.

Una de las mejores maneras de invertir $1000 para su hijo El futuro está en una cuenta de custodia como Acorns Early, a la que puedes acceder suscribiéndote a Acorns Premium.

Obtenga más información en nuestra revisión de bellotas .

Popular aplicación financiera y de microinversión

Bellotas | Invierta, gane, crezca, gaste y más tarde

3.6

Bellotas Bronce:$3/mes. Bellotas Plata:$6/mes. Bellotas Gold:$12/mes.

- Acorns le permite registrarse en cuentas corrientes, de jubilación y de inversión para usted y su familia, aprender cómo ganar más dinero y aumentar sus conocimientos de inversión.

- Esta aplicación financiera todo en uno, famosa por invertir el cambio sobrante automáticamente a través de Round-Ups, ayuda a las generaciones más jóvenes a comenzar a invertir antes.

- Invierta en carteras creadas por expertos compuestas por ETF diversificados.

- El nivel Plata incluye ventajas como una igualación del 25 % en recompensas Acorns Earn (hasta $200 al mes), APY generosos en cuentas de cheques y fondos de emergencia, y preguntas y respuestas en vivo con expertos en inversiones.

- El nivel Gold incluye ventajas como una igualación del 50 % en recompensas de Acorns Earn (hasta $200 al mes), $10 000 en seguro de vida y selección de acciones individuales para su cartera.

- Gold también viene con una cuenta Acorns Early gratuita para hasta cuatro niños. También es el único nivel que ofrece Acorns Early Invest:una cuenta de custodia UGMA/UTMA donde puede ahorrar para el futuro de sus hijos y obtener una contrapartida del 1 % sobre hasta $7000 en contribuciones anuales.

- Gane aún más con la igualación posterior:Acorns igualará hasta el 1 % (Plata) o el 3 % (Oro) de todas las nuevas contribuciones a la IRA en su primer año.*

- Oferta especial: Obtenga una inversión adicional gratuita de $20 cuando se registre con nuestro enlace y comience a realizar inversiones recurrentes.**

Ventajas:

- Robo-advisor con tarifas asequibles (en carteras más grandes)

- Modelo de tarifa fija

- Resumen

- Seguro FDIC/SIPC

- Partida IRA (Plata y Oro)

Desventajas:

- Tarifas fijas elevadas para saldos pequeños

- Selecciones de inversión limitadas

- Debe suscribirse a Gold para cualquier opción de inversión autodirigida

* Las contribuciones deben mantenerse en la cuenta Posterior durante 4 años para obtener su contrapartida IRA. ** Debe configurar inversiones recurrentes y realizar su primera inversión recurrente exitosa (mínimo de $5) para recibir el bono. El bono se otorgará dentro de los 10 días del mes siguiente.

Relacionado:Las mejores tarjetas de débito para adolescentes

2. Finanzas M1

- Disponible: Regístrate aquí

- Precio: Operaciones gratuitas, M1 Plus:$10/mes. o $95/año.

Finanzas M1 es una solución de finanzas personales todo en uno que permite a los nuevos inversores configurar una cuenta en segundos. Si desea utilizar esta aplicación como inversión para niños, deberá solicitar una suscripción M1 Plus.

El servicio ofrece a los inversores la posibilidad de crear Portfolio Pies o una cartera diversificada. que se reequilibra para ayudarle a alcanzar sus objetivos monetarios. Incluso puede utilizar las acciones fraccionarias de M1 Finance para invertir en empresas con precios de acciones altos.

M1 Finance es un servicio diseñado para inversores autodirigidos que ofrece soluciones financieras flexibles, personalizables y automatizadas. La plataforma administra tu dinero de forma inteligente según lo que quieras.

Considere registrarse para obtener una cuenta de custodia de M1 Finance.

Lea más en esta revisión de M1 Finance .

Aplicación de inversión robótica fácil de usar

M1 | La súper aplicación de finanzas

4.1

$3/mes para saldos de cuenta <$10,000.*

- La aplicación de inversión M1 es un sistema básico de robo-asesoramiento que actúa casi como un 401(k). Usted construye un "pastel" eligiendo las acciones y ETF en los que desea invertir, así como el porcentaje de su cartera que debe invertirse en cada "porción", y M1 utiliza esa información para asignar su dinero cada vez que contribuye.

- Si necesita ayuda para elaborar una lista de acciones y fondos, puede utilizar las carteras modelo de M1, que cubren objetivos como inversión general, planificación de la jubilación, generación de ingresos y más.

- Disfrute de un APY del 4,00 % sobre el efectivo no invertido.

- Obtenga una línea de crédito contra el valor de su cuenta de corretaje a tarifas bajas (actualmente 6,40 %) en comparación con otras líneas de crédito de corretaje.

- M1 le permite abrir cuentas de corretaje individuales, conjuntas y de custodia; IRA tradicionales, Roth y SEP; fideicomisos; y cuentas de criptomonedas**.

Ventajas:

- Robo-advisor con elementos de inversión autodirigidos

- APY atractivo sobre efectivo no invertido

- Préstamo contra sus activos

Desventajas:

- Selección limitada de activos invertibles

- No permite operar durante todo el día de negociación

- Tarifas mensuales por saldos de cuentas <$10 000

* No se aplica la tarifa mensual si tiene más de $10,000 en activos en M1 durante al menos un día en el ciclo de facturación o si tiene un préstamo personal activo con M1. La tarifa mensual de M1 cubre hasta cinco cuentas de corretaje individuales o conjuntas, un fideicomiso, una cuenta criptográfica, una IRA tradicional, una Roth IRA, una SEP IRA y cuentas de custodia ilimitadas. ** Bakkt Crypto Solutions LLC (NMLS ID 1828849) proporciona servicios criptográficos, ejecución y custodia a través de un acuerdo de licencia de software con M1 Digital LLC. Bakkt Crypto Solutions LLC y M1 Digital LLC no son corredores de bolsa registrados ni miembros de FINRA y sus tenencias de criptomonedas no son valores y no están aseguradas por la FDIC o SIPC.

3. Stash Invest ($5 de bonificación)

- Disponible:Regístrate aquí

- Precio:Principiante:$1/mes, Crecimiento:$3/mes, Stash+:$9/mes

Alijo es una plataforma de gestión financiera todo en uno, completa con funciones de inversión, gastos y banca.

La aplicación está dirigida a personas que recién comienzan su viaje financiero al hacer que todo lo que se cubre en la aplicación sea accesible para todos los niveles de educación financiera.

Con el tiempo, la aplicación tiene como objetivo desarrollar sus habilidades financieras y darle confianza en su capacidad para administrar y planificar su dinero.

Al registrarte, también puedes recibir un bono de $5 por realizar tu primer depósito en la aplicación.

Alijo | Invertir de forma fácil

4.0

Stash Starter:$3/mes. Reserva+:$12/mes.

- Stash es una aplicación de finanzas personales que simplifica la inversión, haciendo que sea fácil y asequible para los estadounidenses comunes generar riqueza y alcanzar sus objetivos financieros.

- Invierta en acciones y fondos cotizados en bolsa (ETF) por tan solo 1 centavo gracias a las acciones fraccionarias.

- Gane recompensas Stock-Back® en cada compra elegible con tarjeta de débito.

- Regístrese en Stash+ y obtenga acceso a cuentas de custodia, mejores recompensas Stock-Back® y acceso a $10,000 en seguro de vida.

Ventajas:

- Robo-advisor con capacidad de inversión autodirigida

- Acciones fraccionarias

- Cuentas de custodia disponibles

- Ofrece opciones de inversión basadas en valores

- Reciba pagos hasta dos días antes cuando realice un depósito directo en su cuenta Stash

- Seguro FDIC/SIPC

Desventajas:

- Cobra cuota mensual

- Las carteras inteligentes no ofrecen recolección de pérdidas fiscales

4. UNest (bono de $30)

- Disponible:Regístrate aquí

- Precio: $4.99/mes.

UNest es una cuenta de custodia que permite a los padres invertir dinero para sus hijos para necesidades que van más allá de la educación, pero también para eventos como un auto nuevo, una boda, vacaciones o cualquier otra cosa que un menor pueda desear algún día.

UNest ofrece la Cuenta de Inversión UNest para Niños a través de una aplicación que facilita a las familias de todos los niveles de ingresos y procedencias configurar y administrar planes de ahorro e inversión para sus hijos. UNest también tiene una función de obsequios que permite a amigos y familiares contribuir a la cuenta de su hijo con sólo unos pocos clics. ¡Estos obsequios también se pueden automatizar para que nunca se pierdan un cumpleaños o un día festivo!

La aplicación ofrece hasta nueve opciones de inversión para propietarios de cuentas:

- Una opción conservadora para invertir en ETF de renta fija y bonos

- Tres opciones basadas en la edad con distintos grados de riesgo reflejados en la combinación de inversiones (conservadora, moderada, agresiva); estas pasan de inversiones más agresivas a conservadoras a medida que el niño adquiere el propietario y obtiene acceso a los fondos

- Opciones socialmente responsables basadas en la edad también con distintos grados de riesgo (conservador, moderado, agresivo), así como en la estrategia de transición de la combinación de inversiones de agresivo a conservador con el tiempo

- Una opción agresiva que invierte el 100% de los fondos en ETF de índice de acciones de Vanguard y una lista corta de criptomonedas populares .

Los nuevos usuarios obtienen $30 gratis cuando usan el código de promoción YOUNG30 y realizan su primer depósito. Los titulares de cuentas también pueden recibir bonificaciones para las cuentas UNest de sus hijos a través de ofertas de socios de empresas como Disney, AT&T, Uber, DoorDash, Levi's, etc., a través del programa de socios UNest.

UNest | Aplicación fácil de ahorro para la universidad

$4.99/mes (Niños ilimitados en una cuenta)

- UNest es una cuenta de inversión de custodia con ventajas fiscales para niños. Les permite ahorrar para su educación, su primer automóvil, su casa, su boda o incluso para su seguridad financiera cuando sean adultos.

- Amigos y familiares pueden hacer regalos en la cuenta de su hijo con solo unos pocos clics, o incluso automatizar sus regalos.

- Las opciones de inversión de UNest son carteras de varios ETF de bajo costo que pueden lograr una variedad de objetivos. Incluyen una cartera conservadora compuesta únicamente por ETF de renta fija y bonos; tres opciones basadas en la edad que mantienen bonos y acciones en asignaciones conservadoras, moderadas o agresivas; tres opciones similares que se centran en inversiones socialmente responsables; y una cartera agresiva compuesta únicamente por ETF de acciones.

- Las cuentas disfrutan de hasta $2500 en ventajas fiscales:$1250 están libres de impuestos y los otros $1250 están sujetos a impuestos a la tasa impositiva del niño.

- Oferta especial: Los nuevos usuarios obtienen $30 gratis cuando usan el código promocional YOUNG30 y realizan su primer depósito.

5. Primera transacción

- Disponible: Regístrate aquí

- Precio: Operaciones gratuitas con acciones/ETF

Primera compra es una firma de corretaje en línea líder que ofrece una línea completa de productos y herramientas de inversión diseñados para ayudar a los inversores a mejorar su posición financiera a través de prácticas de inversión sólidas.

Una característica única de Firstrade es que permite a los menores invertir (con una cuenta de custodia administrada por sus padres).

Como resultado, la presento como una de las mejores aplicaciones de inversión. para que los menores compren acciones. Es un gran recurso para que los niños obtengan una exposición temprana al mercado de valores a través de una cuenta de custodia y comiencen a capitalizar su dinero desde una edad temprana.

La mejor aplicación de trading para principiantes

Primera negociación | Opere e invierta con tarifas de $0

4.5

- Firstrade es un líder de bajo costo en la negociación de acciones, ETF, fondos mutuos y opciones. Además de las ofertas estándar de acciones, ETF y opciones sin comisiones, Firstrade no cobra tarifas por contratos de opciones y también ofrece negociación gratuita de fondos mutuos.

- También opere con criptomonedas y bonos en Firstrade.

- Los principiantes pueden ponerse al día con el sólido centro educativo de Firstrade, que ofrece lecciones escritas y en video que cubren todo, desde los conceptos básicos de las acciones hasta conceptos avanzados de opciones.

- Oferta especial: FirstTrade ofrece un bono de contrapartida del 3% sobre nuevas contribuciones netas y un bono de contrapartida del 2% sobre transferencias netas de IRA y reinversiones de 401(k).

Ventajas:

- Muy buena selección de inversiones disponibles

- Fondos mutuos sin comisiones

- Sin tarifas de contrato de opciones

Desventajas:

- Altos márgenes

- Atención al cliente por debajo de la media

¿Son las cuentas de custodia una buena idea?

Una cuenta de corretaje de custodia puede servir como una excelente manera de hacer un regalo financiero a un niño. Esto puede ser para su propio hijo pero también para el hijo de un familiar o amigo.

Este tipo de cuenta puede destinarse al beneficio futuro de un niño, pero también querrás considerar las implicaciones legales y fiscales de abrir una primero.

Desde una perspectiva fiscal, estas cuentas ofrecen algunas ventajas fiscales al proteger una cierta cantidad de ingresos no derivados del trabajo de los impuestos cada año, mientras que permiten que otra parte permanezca sujeta a impuestos solo a la tasa impositiva del niño.

Por encima de este límite, la tasa impositiva de los padres absorbe cualquier ingreso que exceda estos límites.

Si bien es buena en algunos aspectos, especialmente en comparación con una cuenta de corretaje tradicional sujeta a impuestos , si el objetivo real de estos fondos es la apreciación a largo plazo para una jubilación segura, abrir una cuenta IRA de custodia podría ser más apropiado.

Esto requiere que el menor tenga ingresos del trabajo, pero también conlleva estas ventajas fiscales hasta la jubilación y no solo un nivel de ingresos anual en la cuenta. Además, deberá pagar impuestos sobre las ganancias de capital sobre los activos mantenidos en la cuenta de custodia cuando los venda en algún momento en el futuro.

Como punto final, estas cuentas pueden significar que tendrá que presentar declaraciones de impuestos anuales para su hijo. Si bien no es un problema para algunos, esto puede ser un obstáculo adicional que no deseas cruzar.

En cuanto a las ramificaciones legales, los activos mantenidos en la cuenta pertenecen legalmente al menor. Esto significa que contarán con la FAFSA como recurso financiero disponible y potencialmente podrían reducir la ayuda financiera disponible basada en las necesidades.

Dicho todo esto, estas cuentas siguen siendo una forma eficaz de empezar a invertir siendo menor. y sin duda superará a los fondos mantenidos en una cuenta de ahorros u otras aplicaciones bancarias para menores y, al mismo tiempo, generará ingresos potenciales por inversiones en el futuro.

En comparación con no hacer nada o invertir en una cuenta de corretaje estándar, estas cuentas también pueden ofrecer muchas ventajas que vale la pena considerar.

Junto con una cuenta bancaria y útiles libros de inversiones para niños , esta cuenta puede servir como una base financiera sólida para enseñar a los niños sobre educación financiera con piel en el juego.

¿Puede un padre retirar dinero de una cuenta de custodia?

Sí, si los fondos se destinan al beneficio del niño. Los fondos no se pueden utilizar para enriquecer al custodio y solo pueden destinarse a gastos relacionados con el beneficio directo del niño.

¿Quién es responsable de los impuestos sobre una cuenta de custodia?

Los dividendos, intereses y distribuciones de cualquier inversión se consideran ingresos suplementarios para un niño, lo que requiere que el custodio remita los impuestos relacionados. Actualmente, cualquier ingreso no derivado del trabajo superior a $2,600 está sujeto al “impuesto para niños ”cuando su hijo sea menor de 18 años.

Esta regla también se aplica si el niño es menor de 24 años y estudiante a tiempo completo.

Así es como funciona. Para el año fiscal 2024,

- los ingresos no derivados del trabajo del niño (ingresos de inversiones ganado en la cuenta de custodia) menos de $1300 no está sujeto a impuestos

- Los siguientes $1300 se gravan al tipo impositivo del niño, que puede ser muy bajo

- Cualquier ingreso no derivado del trabajo que supere los $2600 se grava según la tasa impositiva de los padres.

Considere algunas de las mejores ideas de ingresos pasivos para conocer formas de obtener ingresos por inversiones en cuentas de custodia.

¿Qué es una cuenta de corretaje de custodia frente a una cuenta de ahorro de custodia?

Estas cuentas son realmente una misma cosa. Las cuentas de ahorro de custodia pueden invertir en acciones, bonos, fondos mutuos y otras inversiones o ganar intereses como una cuenta bancaria estándar.

Cuando las personas se refieren a estas cuentas, generalmente se refieren a una cuenta de corretaje de custodia que invierte en acciones u otros activos.

Las cuentas de corretaje de custodia son cuentas financieras mantenidas a nombre de un menor por uno o más custodios. En este tipo de cuenta de corretaje, un custodio administra las inversiones mantenidas en beneficio del menor nombrado en la cuenta.

¿Qué otras cuentas de inversión para niños debo considerar?

Si desea lograr objetivos específicos con estos fondos, tiene otras opciones disponibles para considerar.

- Planes 529. Si desea ahorrar dinero destinado específicamente a la universidad u otros gastos educativos calificados, considere abrir una cuenta 529 con una empresa como Backer. en su lugar.

- IRA Roth con custodia. Si desea comenzar temprano a ahorrar para la jubilación de su hijo, considere una Roth IRA de custodia. para niños en su lugar. Esto permite que los niños que han obtenido ingresos contribuyan a una tasa impositiva presumiblemente más baja que cuando son adultos y obtengan más años de rendimientos compuestos. Empresas como E*Trade Ofrezca estas cuentas para niños.

- Fondos fiduciarios. Si desea tener más flexibilidad con respecto al momento en que se transfiere el dinero, y no solo la edad de terminación o la mayoría de edad, considere abrir un fondo fiduciario.

Cuentas de custodia frente a planes 529

Hay tres opciones cuando se trata de ahorrar para el futuro de su hijo:una cuenta de custodia, un Plan 529 o una IRA.

Cuando se comparan las cuentas de custodia con los planes 529, en estas se puede destinar dinero a pagar la educación y no necesariamente es necesario destinarlo a la jubilación.

Hay muchas maneras de describir las diferencias entre los tipos de cuentas, pero siempre señalo estos puntos básicos cuando alguien me pregunta.

- La propiedad de los planes 529 está en manos del propietario, que suele ser uno de los padres, incluso después de que su hijo cumpla 18 años. Para muchos padres, esta capacidad de mantener el control es un factor importante a la hora de elegir entre estas cuentas.

- Para cumplir con los requisitos de un plan 529, puede usar los fondos para:gastos relacionados con la educación (por ejemplo, matrícula y libros), gastos relacionados con la vivienda a través de la política de la junta institucional de la institución u otros gastos calificados de educación superior, como tarifas de laboratorio asociadas con la carga académica del estudiante. Las cuentas de custodia no tienen restricciones sobre para qué se puede utilizar el dinero más allá del beneficio del niño.

- Si los fondos dentro de un plan 529 se utilizan para los gastos antes mencionados, no habrá impuestos sobre el retiro.

- Las reglas de las cuentas de custodia son más flexibles con las opciones de inversión (corretaje, ahorros de alto rendimiento , etcétera). Los planes 529 suelen ser fondos mutuos elegidos por el estado, que actúan como una cartera para usted.

El plan 529 puede ser una opción más inteligente para quienes ahorran específicamente para educación K-12 y universitaria. Si desea que el dinero se destine a más usos que solo pagar la educación, opte por la cuenta de custodia.

¿Qué sucede con una cuenta de custodia cuando el niño cumple 21 años (se convierte en adulto)?

Las cuentas de custodia finalizan cuando el niño cumple una edad específica según la ley estatal. Además del tipo de transferencia, su cuenta se cancelará en función de otros factores.

Un padre o tutor legal podría designar una edad que sea diferente a la ley estatal, es decir, una edad de terminación diferente.

Por ejemplo, la cuenta puede cancelarse a los 18 años de edad de conformidad con la ley estatal. Sin embargo, el custodio puede especificar la terminación a los 21 años en el título de la cuenta. Una vez que expira una cuenta de custodia, el niño tiene control total de los activos.

Un punto a aclarar es cómo se manejan las cuentas si el niño muere durante el período de custodia de la cuenta. Por lo general, un custodio no puede distribuir los activos en una cuenta de custodia.

Una cuenta de custodia pasa a formar parte del patrimonio del niño y debe distribuirse de acuerdo con las leyes patrimoniales.

Cuentas de custodia para nietos

Un custodio puede abrir una cuenta de custodia para nietos. Esto es diferente de otros tipos de cuentas como las IRA porque no requiere que el niño haya obtenido ingresos para poder contribuir a la cuenta.

El custodio puede ser un individuo u organización, como un banco o una firma de corretaje. Los abuelos pueden crear cuentas de custodia para invertir en activos en beneficio del nieto.

Esto suele ser la mejor inversión para los nietos y las mejores inversiones para niños . Eche un vistazo a las aplicaciones de inversión anteriores para tener una idea de dónde puede abrir cuentas de custodia.

-

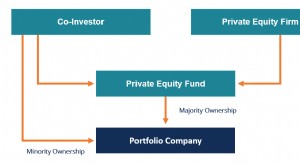

¿Qué es la coinversión de capital?

Una coinversión de capital (o coinversión) es una inversión minoritaria Interés minoritario El interés minoritario se refiere a tener una participación en una empresa que sea inferior al 50% del total

-

¡Crea un armario elegante pero simple con un presupuesto limitado!

¿Sueñas con el día en que puedas ir a tu armario y estar listo para donde sea que te dirijas en menos de diez minutos? Imagínelo y sepa que puede llegar allí. Siga leyendo para conocer algunos consejo

Artículos Destacados

- Reembolso

- Bitcoin:tendencias de 2017 y su futuro para los inversores

- Explicación de inversores institucionales

- Las mejores existencias de coches eléctricos en 2021

- ¿Qué es el riesgo de mercado?

- Crowdfunding inmobiliario

- ¿Qué es el relleno de cotizaciones?

- Acciones de alto rendimiento

- Cómo solicitar la validación de la deuda de un cobrador de deudas

-

Requisitos para vehículos y conductores que no son CDL

Requisitos para vehículos y conductores que no son CDL Para obtener su licencia de conducir que no sea CDL, debe demostrar a las autoridades de su estado que es física y mentalmente capaz de conducir su vehículo. Más lejos, Las autoridades estatales y fed...

-

¿Qué es una conciliación bancaria?

¿Qué es una conciliación bancaria? Un estado de conciliación bancaria es un documento que compara el saldo de caja en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamen...