Fraude de devolución de cargo:proteger a los exportadores indios de pérdidas financieras

Empresas

El fraude de contracargo está desangrando a los exportadores indios

Denisa Lobo

11 de abril de 2026

2 minutos de lectura

Entregaste el proyecto. El cliente lo usó. Tres meses después, presentaron una disputa con una tarjeta de crédito alegando "servicio no recibido". El procesador de pagos se puso del lado de ellos inmediatamente. Perdiste ₹4,17 lakh. Su cuenta de Stripe fue marcada para revisión. Y el cliente se quedó con todo.

Esta no es una historia rara. Les sucede a los autónomos indios, a los fundadores de SaaS y a las empresas exportadoras todos los días, y la mayoría de ellos no lo ven venir.

Qué es realmente una devolución de cargo

Una devolución de cargo no es un reembolso. Es una reversión de pago forzada iniciada por el banco del titular de la tarjeta directamente con la red de tarjetas (Visa, Mastercard o Amex) sin pasarte por completo.

Así es como funciona en la práctica. Un comprador se pone en contacto con su banco y reclama un problema con una transacción. El banco revierte inmediatamente el cargo y emite un crédito provisional al comprador. Luego, su procesador de pagos debita de su cuenta el monto total, más una tarifa de procesamiento de disputas. Luego, tendrá un breve período (normalmente de siete a veinte días) para presentar pruebas que demuestren que la transacción fue legítima.

La posición predeterminada en todas las principales redes de tarjetas es la protección del comprador. Se supone que estás equivocado hasta que demuestres lo contrario. Para los comerciantes indios que tratan con titulares de tarjetas de EE. UU. o la UE, esa carga de la prueba es excepcionalmente difícil de cumplir.

Por qué los exportadores indios están especialmente expuestos

La distancia geográfica es el primer problema. La resolución de disputas ocurre bajo la jurisdicción del país del titular de la tarjeta. Las leyes de protección al consumidor de Estados Unidos y la UE se encuentran entre las más estrictas del mundo, y las redes de tarjetas construyeron sus marcos de disputas para igualarlas. Los comerciantes indios no tienen ningún punto de apoyo legal en esos marcos.

La presentación de pruebas es el segundo problema. Las redes de tarjetas requieren documentación en formatos específicos y en plazos ajustados. Si su contrato está en PDF, su confirmación de entrega está en hilos de correo electrónico en dos plataformas y su firma es un mensaje de WhatsApp; es posible que esa evidencia no cumpla con el estándar de envío.

El tercer problema es estructural. Eres un pequeño comerciante en una jurisdicción extranjera. El titular de la tarjeta es un consumidor nacional de su banco. Los bancos favorecen estadísticamente a sus propios clientes.

Los puntos de referencia de los proveedores de gestión de contracargos sugieren que los comerciantes ganan menos del 20% de las transacciones en disputa, una cifra que varía según el procesador y la vertical, pero que se cita constantemente en toda la industria. Para los comerciantes transfronterizos, ese número es aún menor.

Los tres tipos de fraude de devolución de cargo que afectan a las empresas indias

- Fraude amistoso Es el más común y el más difícil de combatir. El comprador recibió exactamente lo que pagó. Simplemente disputan el cargo de todos modos, a veces porque olvidaron la compra, a veces porque quieren tanto el producto como el reembolso. Las estimaciones de la industria ampliamente citadas en la investigación de pagos sitúan el fraude amistoso en aproximadamente el 75 % de todas las devoluciones de cargo a nivel mundial, aunque las metodologías varían según la fuente.

- Fraude de identidad es el segundo tipo. Alguien usó una tarjeta robada para pagarte. El verdadero titular de la tarjeta cuestiona la transacción en el momento en que la detecta. Pierde el pago y los bienes o servicios que entregó, sin ningún recurso contra el estafador.

- Abuso de "artículo no como se describe" es el tercero. El comprador acepta el producto o servicio, lo utiliza y luego presenta una disputa alegando que no coincide con la descripción. En el caso de los servicios digitales (creaciones de software, trabajos de diseño, consultoría), esto es extremadamente difícil de refutar porque implica un juicio subjetivo.

El coste real:más allá del reembolso

La anulación del pago es sólo el primer golpe. Cada devolución de cargo también conlleva una tarifa de procesamiento de disputas. Stripe enumera una tarifa de disputa de $15 en la mayoría de las regiones. PayPal cobra entre $20 y $30, dependiendo del tipo de cuenta. Algunos procesadores cobran hasta 100 dólares a los comerciantes de alto riesgo. Estas cifras son indicativas:los montos exactos varían según el país, el procesador y los términos de la cuenta, y están sujetos a cambios. Esa tarifa no es reembolsable, incluso si ganas la disputa.

El segundo costo es su tasa de devolución de cargo. Visa y Mastercard calculan esto como las transacciones en disputa divididas por el total de transacciones mensuales. Cruze el umbral del 1% (el programa de monitoreo de disputas de Visa hace referencia a umbrales alrededor de este nivel, y Mastercard opera rangos similares) y su procesador lo colocará en un programa de monitoreo. Las infracciones repetidas corren el riesgo de cancelar la cuenta, aunque la aplicación exacta varía según el esquema, la región y el adquirente. Obtener una nueva cuenta de comerciante después de la cancelación es difícil y costoso.

El tercer costo es el tiempo. Elaborar una refutación de contracargo requiere horas de trabajo de documentación. Para una disputa de 50 000 INR, muchos comerciantes calculan que el esfuerzo de refutación no justifica la probabilidad de recuperación.

Los puntos de referencia de gestión de fraude, incluidas las estimaciones de Kount (ahora parte de Equifax), sugieren que cada ₹1 de pérdida directa por fraude puede costar entre ₹2,5 y ₹3,6 cuando se tienen en cuenta los gastos generales operativos, las tarifas y el tiempo, aunque la proporción exacta varía según el tamaño de la empresa y la vertical. Esa proporción empeora cuanto más pequeña es su empresa. Las pérdidas por devolución de cargo se acumulan rápidamente cuando usted ya está absorbiendo tarifas ocultas, lo que afecta sus pagos internacionales en cada transacción.

Un marco de prevención de siete pasos para los exportadores indios

La prevención es significativamente más barata que la resolución de disputas. Estos pasos se aplican a cualquier empresa india que acepte pagos con tarjeta internacional.

- Paso 1:utilice un contrato firmado antes de comenzar el trabajo. Un acuerdo en PDF firmado por ambas partes, en el que se indiquen explícitamente las condiciones de pago y el alcance de la entrega, es su documento de prueba principal si se presenta una disputa. Sin contrato no hay rastros documentales.

- Paso 2:factura por etapas, no por adelantado. Para proyectos superiores a 1 lakh de ₹, divida el proyecto en dos o tres pagos por hitos. Un cliente que ha pagado varias veces y aceptado cada entrega tiene una posición de disputa mucho más débil.

- Paso 3:documentar cada entrega formalmente. Envíe un correo electrónico de confirmación de entrega para cada hito. Indique la fecha, lo que se entregó y solicite un acuse de recibo por escrito. Mantenga esta cadena de correo electrónico como registro.

- Paso 4:Obtenga la aprobación por escrito de cada entregable. Que WhatsApp "se vea bien" no es suficiente. Necesita un correo electrónico fechado o un documento que apruebe explícitamente el trabajo. Esa aprobación es la evidencia más fuerte en una disputa "no como se describe".

- Paso 5:Mantenga registros de uso de productos digitales. Si entrega software, una plataforma o un servicio digital, conserve registros de acceso que muestren cuándo inició sesión el cliente, qué utilizó y durante cuánto tiempo. La evidencia de uso activo contradice directamente una afirmación de "servicio no recibido".

- Paso 6: Considere evitar las tarjetas de crédito para transacciones superiores a ₹1,7 lakh (~$2000). La relación riesgo-recompensa por la aceptación de tarjetas de crédito aumenta marcadamente cuando los valores de transacción son más altos, aunque algunas empresas B2B maduras manejan esto con controles adicionales, como la autenticación y suscripción 3DS. Para la mayoría de los exportadores indios que no cuentan con esos sistemas, la exposición no vale la pena. Para trabajos B2B de alto valor, proponga transferencia bancaria o transferencia bancaria directa en la etapa del contrato.

- Paso 7:Utilice descriptores de facturación claros. Muchas devoluciones de cargo se desencadenan porque el titular de la tarjeta no reconoce el cargo en su extracto. Asegúrese de que su descriptor de facturación (el nombre que aparece en el extracto) coincida exactamente con el nombre de su empresa.

Qué hacer cuando llega una devolución de cargo

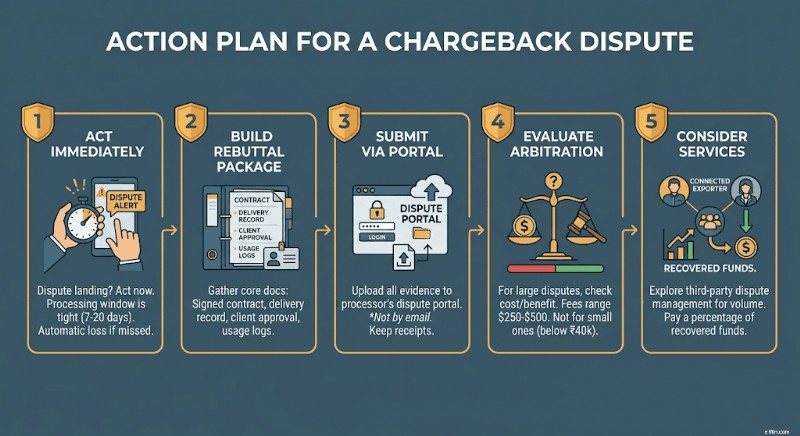

Si surge una disputa en su cuenta, actúe de inmediato. La mayoría de los procesadores le dan entre siete y veinte días para responder. Perder la ventana significa una pérdida automática.

Construya su paquete de refutación en torno a cuatro documentos:el contrato o acuerdo firmado, el registro de confirmación de entrega, la aprobación o cierre por escrito del cliente y cualquier registro de uso o acceso que tenga. Si la categoría de disputa es "transacción no autorizada", agregue registros de verificación de identidad desde la incorporación.

Envíelo a través del portal de disputas de su procesador, no por correo electrónico. Guarde los recibos de confirmación de todo lo que envíe y las marcas de tiempo exactas.

Si su procesador ofrece un escalamiento de arbitraje, evalúe el monto en juego antes de continuar. Los honorarios de arbitraje suelen oscilar entre 250 y 500 dólares por caso. Para disputas por debajo de 40 000 INR, la economía rara vez juega a tu favor.

Una opción práctica:los servicios de gestión de disputas como Chargebacks911 o Midigator manejan el proceso de refutación en su nombre por un porcentaje de los fondos recuperados. Para las empresas indias con volúmenes recurrentes de tarjetas internacionales, el costo puede valer la pena.

La ruta más segura para grandes transacciones B2B

Las transferencias bancarias y los pagos con cuentas multidivisa no están sujetos a las reglas de contracargo de la red de tarjetas. Una vez que se liquida una transferencia SWIFT o un banco local, no hay ningún mecanismo de disputa disponible para el comprador a través de la red bancaria. La transacción es definitiva. Elegir el método de pago correcto es una parte del panorama; comprender el marco completo de cumplimiento de pagos transfronterizos para los exportadores indios es igualmente importante.

Para los exportadores indios que facturan a clientes B2B internacionales (agencias, empresas de software, fabricantes y consultores), proponer la transferencia bancaria como método de pago predeterminado para facturas superiores a $1000 elimina por completo el riesgo de contracargo.

Una cuenta multidivisa denominada en USD, GBP o EUR también le permite recibir pagos en el extranjero como una empresa local en esos mercados, sin necesidad de pasar por bancos corresponsales. Eso significa menos tarifas de intermediario, liquidación más rápida y ninguna exposición a las redes de tarjetas de crédito.

La conversación con los clientes es sencilla:coloque la transferencia bancaria como su método de pago B2B estándar. La mayoría de las empresas internacionales lo prefieren. Es más rápido de conciliar, crea un registro de auditoría limpio y evita cargos por procesamiento de tarjetas.

Descargo de responsabilidad: La información proporcionada en este blog es únicamente para fines informativos generales y no constituye asesoramiento financiero o legal. Winvesta no se responsabiliza ni garantiza la exactitud o idoneidad del contenido y recomienda consultar a un profesional antes de tomar cualquier decisión financiera.

Reciba pagos a nivel mundial. Conserva más.

Sin márgenes de FX. Sin IVA. Fondos en 1 día.

Entregaste el proyecto. El cliente lo usó. Tres meses después, presentaron una disputa con una tarjeta de crédito alegando "servicio no recibido". El procesador de pagos se puso del lado de ellos inmediatamente. Perdiste ₹4,17 lakh. Su cuenta de Stripe fue marcada para revisión. Y el cliente se quedó con todo.

Esta no es una historia rara. Les sucede a los autónomos indios, a los fundadores de SaaS y a las empresas exportadoras todos los días, y la mayoría de ellos no lo ven venir.

Qué es realmente una devolución de cargo

Una devolución de cargo no es un reembolso. Es una reversión de pago forzada iniciada por el banco del titular de la tarjeta directamente con la red de tarjetas (Visa, Mastercard o Amex) sin pasarte por completo.

Así es como funciona en la práctica. Un comprador se pone en contacto con su banco y reclama un problema con una transacción. El banco revierte inmediatamente el cargo y emite un crédito provisional al comprador. Luego, su procesador de pagos debita de su cuenta el monto total, más una tarifa de procesamiento de disputas. Luego, tendrá un breve período (normalmente de siete a veinte días) para presentar pruebas que demuestren que la transacción fue legítima.

La posición predeterminada en todas las principales redes de tarjetas es la protección del comprador. Se supone que estás equivocado hasta que demuestres lo contrario. Para los comerciantes indios que tratan con titulares de tarjetas de EE. UU. o la UE, esa carga de la prueba es excepcionalmente difícil de cumplir.

Por qué los exportadores indios están especialmente expuestos

La distancia geográfica es el primer problema. La resolución de disputas ocurre bajo la jurisdicción del país del titular de la tarjeta. Las leyes de protección al consumidor de Estados Unidos y la UE se encuentran entre las más estrictas del mundo, y las redes de tarjetas construyeron sus marcos de disputas para igualarlas. Los comerciantes indios no tienen ningún punto de apoyo legal en esos marcos.

La presentación de pruebas es el segundo problema. Las redes de tarjetas requieren documentación en formatos específicos y en plazos ajustados. Si su contrato está en PDF, su confirmación de entrega está en hilos de correo electrónico en dos plataformas y su firma es un mensaje de WhatsApp; es posible que esa evidencia no cumpla con el estándar de envío.

El tercer problema es estructural. Eres un pequeño comerciante en una jurisdicción extranjera. El titular de la tarjeta es un consumidor nacional de su banco. Los bancos favorecen estadísticamente a sus propios clientes.

Los puntos de referencia de los proveedores de gestión de contracargos sugieren que los comerciantes ganan menos del 20% de las transacciones en disputa, una cifra que varía según el procesador y la vertical, pero que se cita constantemente en toda la industria. Para los comerciantes transfronterizos, ese número es aún menor.

Los tres tipos de fraude de devolución de cargo que afectan a las empresas indias

- Fraude amistoso Es el más común y el más difícil de combatir. El comprador recibió exactamente lo que pagó. Simplemente disputan el cargo de todos modos, a veces porque olvidaron la compra, a veces porque quieren tanto el producto como el reembolso. Las estimaciones de la industria ampliamente citadas en la investigación de pagos sitúan el fraude amistoso en aproximadamente el 75 % de todas las devoluciones de cargo a nivel mundial, aunque las metodologías varían según la fuente.

- Fraude de identidad es el segundo tipo. Alguien usó una tarjeta robada para pagarte. El verdadero titular de la tarjeta cuestiona la transacción en el momento en que la detecta. Pierde el pago y los bienes o servicios que entregó, sin ningún recurso contra el estafador.

- Abuso de "artículo no como se describe" es el tercero. El comprador acepta el producto o servicio, lo utiliza y luego presenta una disputa alegando que no coincide con la descripción. En el caso de los servicios digitales (creaciones de software, trabajos de diseño, consultoría), esto es extremadamente difícil de refutar porque implica un juicio subjetivo.

El coste real:más allá del reembolso

La anulación del pago es sólo el primer golpe. Cada devolución de cargo también conlleva una tarifa de procesamiento de disputas. Stripe enumera una tarifa de disputa de $15 en la mayoría de las regiones. PayPal cobra entre $20 y $30, dependiendo del tipo de cuenta. Algunos procesadores cobran hasta 100 dólares a los comerciantes de alto riesgo. Estas cifras son indicativas:los montos exactos varían según el país, el procesador y los términos de la cuenta, y están sujetos a cambios. Esa tarifa no es reembolsable, incluso si ganas la disputa.

El segundo costo es su tasa de devolución de cargo. Visa y Mastercard calculan esto como las transacciones en disputa divididas por el total de transacciones mensuales. Cruze el umbral del 1% (el programa de monitoreo de disputas de Visa hace referencia a umbrales alrededor de este nivel, y Mastercard opera rangos similares) y su procesador lo colocará en un programa de monitoreo. Las infracciones repetidas corren el riesgo de cancelar la cuenta, aunque la aplicación exacta varía según el esquema, la región y el adquirente. Obtener una nueva cuenta de comerciante después de la cancelación es difícil y costoso.

El tercer costo es el tiempo. Elaborar una refutación de contracargo requiere horas de trabajo de documentación. Para una disputa de 50 000 INR, muchos comerciantes calculan que el esfuerzo de refutación no justifica la probabilidad de recuperación.

Los puntos de referencia de gestión de fraude, incluidas las estimaciones de Kount (ahora parte de Equifax), sugieren que cada ₹1 de pérdida directa por fraude puede costar entre ₹2,5 y ₹3,6 cuando se tienen en cuenta los gastos generales operativos, las tarifas y el tiempo, aunque la proporción exacta varía según el tamaño de la empresa y la vertical. Esa proporción empeora cuanto más pequeña es su empresa. Las pérdidas por devolución de cargo se acumulan rápidamente cuando usted ya está absorbiendo tarifas ocultas, lo que afecta sus pagos internacionales en cada transacción.

Un marco de prevención de siete pasos para los exportadores indios

La prevención es significativamente más barata que la resolución de disputas. Estos pasos se aplican a cualquier empresa india que acepte pagos con tarjeta internacional.

- Paso 1:utilice un contrato firmado antes de comenzar el trabajo. Un acuerdo en PDF firmado por ambas partes, en el que se indiquen explícitamente las condiciones de pago y el alcance de la entrega, es su documento de prueba principal si se presenta una disputa. Sin contrato no hay rastros documentales.

- Paso 2:factura por etapas, no por adelantado. Para proyectos superiores a 1 lakh de ₹, divida el proyecto en dos o tres pagos por hitos. Un cliente que ha pagado varias veces y aceptado cada entrega tiene una posición de disputa mucho más débil.

- Paso 3:documentar cada entrega formalmente. Envíe un correo electrónico de confirmación de entrega para cada hito. Indique la fecha, lo que se entregó y solicite un acuse de recibo por escrito. Mantenga esta cadena de correo electrónico como registro.

- Paso 4:Obtenga la aprobación por escrito de cada entregable. Que WhatsApp "se vea bien" no es suficiente. Necesita un correo electrónico fechado o un documento que apruebe explícitamente el trabajo. Esa aprobación es la evidencia más fuerte en una disputa "no como se describe".

- Paso 5:Mantenga registros de uso de productos digitales. Si entrega software, una plataforma o un servicio digital, conserve registros de acceso que muestren cuándo inició sesión el cliente, qué utilizó y durante cuánto tiempo. La evidencia de uso activo contradice directamente una afirmación de "servicio no recibido".

- Paso 6: Considere evitar las tarjetas de crédito para transacciones superiores a ₹1,7 lakh (~$2000). La relación riesgo-recompensa por la aceptación de tarjetas de crédito aumenta marcadamente cuando los valores de transacción son más altos, aunque algunas empresas B2B maduras manejan esto con controles adicionales, como la autenticación y suscripción 3DS. Para la mayoría de los exportadores indios que no cuentan con esos sistemas, la exposición no vale la pena. Para trabajos B2B de alto valor, proponga transferencia bancaria o transferencia bancaria directa en la etapa del contrato.

- Paso 7:Utilice descriptores de facturación claros. Muchas devoluciones de cargo se desencadenan porque el titular de la tarjeta no reconoce el cargo en su extracto. Asegúrese de que su descriptor de facturación (el nombre que aparece en el extracto) coincida exactamente con el nombre de su empresa.

Qué hacer cuando llega una devolución de cargo

Si surge una disputa en su cuenta, actúe de inmediato. La mayoría de los procesadores le dan entre siete y veinte días para responder. Perder la ventana significa una pérdida automática.

Construya su paquete de refutación en torno a cuatro documentos:el contrato o acuerdo firmado, el registro de confirmación de entrega, la aprobación o cierre por escrito del cliente y cualquier registro de uso o acceso que tenga. Si la categoría de disputa es "transacción no autorizada", agregue registros de verificación de identidad desde la incorporación.

Envíelo a través del portal de disputas de su procesador, no por correo electrónico. Guarde los recibos de confirmación de todo lo que envíe y las marcas de tiempo exactas.

Si su procesador ofrece un escalamiento de arbitraje, evalúe el monto en juego antes de continuar. Los honorarios de arbitraje suelen oscilar entre 250 y 500 dólares por caso. Para disputas por debajo de 40 000 INR, la economía rara vez juega a tu favor.

Una opción práctica:los servicios de gestión de disputas como Chargebacks911 o Midigator manejan el proceso de refutación en su nombre por un porcentaje de los fondos recuperados. Para las empresas indias con volúmenes recurrentes de tarjetas internacionales, el costo puede valer la pena.

La ruta más segura para grandes transacciones B2B

Las transferencias bancarias y los pagos con cuentas multidivisa no están sujetos a las reglas de contracargo de la red de tarjetas. Una vez que se liquida una transferencia SWIFT o un banco local, no hay ningún mecanismo de disputa disponible para el comprador a través de la red bancaria. La transacción es definitiva. Elegir el método de pago correcto es una parte del panorama; comprender el marco completo de cumplimiento de pagos transfronterizos para los exportadores indios es igualmente importante.

Para los exportadores indios que facturan a clientes B2B internacionales (agencias, empresas de software, fabricantes y consultores), proponer la transferencia bancaria como método de pago predeterminado para facturas superiores a $1000 elimina por completo el riesgo de contracargo.

Una cuenta multidivisa denominada en USD, GBP o EUR también le permite recibir pagos en el extranjero como una empresa local en esos mercados, sin necesidad de pasar por bancos corresponsales. Eso significa menos tarifas de intermediario, liquidación más rápida y ninguna exposición a las redes de tarjetas de crédito.

La conversación con los clientes es sencilla:coloque la transferencia bancaria como su método de pago B2B estándar. La mayoría de las empresas internacionales lo prefieren. Es más rápido de conciliar, crea un registro de auditoría limpio y evita cargos por procesamiento de tarjetas.

Descargo de responsabilidad: La información proporcionada en este blog es únicamente para fines informativos generales y no constituye asesoramiento financiero o legal. Winvesta no se responsabiliza ni garantiza la exactitud o idoneidad del contenido y recomienda consultar a un profesional antes de tomar cualquier decisión financiera.

Reciba pagos a nivel mundial. Conserva más.

Sin márgenes de FX. Sin IVA. Fondos en 1 día.

-

¿Qué es una trampa de valor?

Se produce una trampa de valor cuando un inversor observa los fundamentos y el precio de mercado Promedio industrial Dow Jones (DJIA) Promedio industrial Dow Jones (DJIA), también conocido como Dow Jo

-

Lista de verificación financiera de noviembre:5 tareas esenciales de dinero para el otoño

Lista de verificación financiera de 5 pasos para noviembre Estamos llegando al final del año, y qué año ha sido. ¿Quién podría haber predicho lo que traería el 2020? ¿Para todo el *planeta*? Hice a

Artículos Destacados

- ¿Qué pérdidas de inversión cubre la SIPC?

- ¿Qué es una prima de llamada?

- ¿Qué es una cuenta de margen?

- 7 acciones pospandémicas para comprar ahora mismo

- ¿Qué son los activos líquidos? Definición + Ejemplos

- Ahorro universitario y coronavirus:5 estrategias a considerar en tiempos difíciles

- ¿Qué son las tarifas de gestión?

- ¿Qué son las opciones de incentivos sobre acciones (ISO)?

- Invertir en oro:una guía para principiantes sobre compra y almacenamiento

-

Plata versus oro:14 razones por las que la plata podría ser la mejor inversión

Plata versus oro:14 razones por las que la plata podría ser la mejor inversión Históricamente, el oro ha sido visto como una inversión más valiosa que la plata, y el 26% de los estadounidenses dice que el oro es la inversión más sólida. Pero eso no significa que la plata no ca...

-

Revisión de préstamos personales de ACE Cash Express:un prestamista que se debe evitar a casi toda costa

Revisión de préstamos personales de ACE Cash Express:un prestamista que se debe evitar a casi toda costa Pros Contras Opciones de préstamos a corto plazo Los préstamos de día de pago y a plazos generalmente tienen tarifas de préstamo muy altas. Lo que necesita saber antes de solicitar un préstamo p...