¿Qué es un intercambio de activos?

Un swap de activos es un contrato derivado entre dos partes que intercambian activos fijos y flotantes. Las transacciones se realizan en el mercado extrabursátil (OTC) El mercado extrabursátil (OTC) es la negociación de valores entre dos contrapartes ejecutada fuera de los intercambios formales y sin la supervisión de un regulador cambiario. El comercio OTC se realiza en mercados extrabursátiles (un lugar descentralizado sin ubicación física), a través de redes de distribuidores. basado en una cantidad y términos acordados por ambas partes de la transacción.

Esencialmente, Los swaps de activos se pueden utilizar para sustituir las tasas de interés de cupón fijo de un bono por tasas flotantes ajustadas a LIBOR. El objetivo del swap es cambiar la forma del flujo de caja del activo de referencia para cubrir diferentes tipos de riesgos. Los riesgos incluyen riesgo de interés, Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si una de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente, , y más.

Normalmente, un intercambio de activos comienza cuando el inversor adquiere una posición en bonos. Luego, el inversor cambiará la tasa fija del bono por una tasa flotante a través del banco. Significa que el inversor pagará la tasa fija al banco, pero recibirán una tasa flotante, generalmente basado en LIBORLIBORLIBOR, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés que los bancos del Reino Unido cobran a otras instituciones financieras del banco.

Resumen

- Un swap de activos es un contrato derivado entre dos partes que intercambian activos fijos y flotantes.

- En un intercambio de activos, un inversor pagará una tasa fija al banco y recibirá una tasa flotante a cambio.

- Los permutas de activos sirven para cubrir diferentes riesgos del activo de referencia.

Cómo funciona

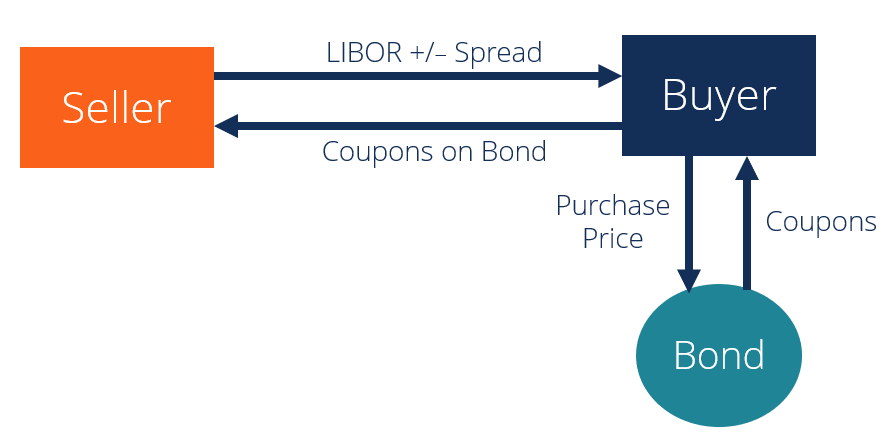

Digamos que un comprador quiere comprar un bono pero se siente intimidado por el riesgo crediticio de incumplimiento o quiebra Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes de la empresa. Por ejemplo, el comprador puede querer comprar un bono corporativo de petróleo y gas durante diez años, pero teme un posible incumplimiento alrededor del año 5. Naturalmente, el comprador querría protegerse contra dicho riesgo crediticio, por lo que entrarían en un intercambio de activos.

Dividamos el intercambio en dos pasos.

Hay dos partes principales involucradas:1) el comprador / inversor, y 2) el vendedor de bonos.

Paso 1 :Para comenzar, el comprador de bonos compra el bono al vendedor de bonos por el “precio sucio” (precio total a la par más intereses devengados).

Paso 2 :El comprador y el vendedor de bonos negociarán un contrato que da como resultado que el comprador pague cupones fijos al vendedor equivalentes a las tasas de cupón del bono a cambio de que el vendedor le proporcione al comprador cupones flotantes basados en LIBOR. El valor del swap sería el margen que el vendedor paga por encima o por debajo de la LIBOR. Se basa en dos cosas:

- Los valores del cupón del activo en comparación con la tasa de mercado.

- El interés devengado y la prima de precio limpio o el descuento en comparación con el valor nominal.

El swap comparte el mismo vencimiento que el cupón original. Significa que en caso de incumplimiento de la fianza, el comprador seguirá recibiendo el cupón flotante basado en LIBOR +/- el diferencial del vendedor.

Consultemos el ejemplo original de bonos corporativos de petróleo y gas. Asumir, en el año 5, el bono no cumple. Aunque el bono ya no pagará los cupones fijos, el banco seguirá pagando continuamente al comprador la tasa flotante hasta el vencimiento. Así es como el comprador se protege contra el riesgo original.

Ejemplo de intercambio de activos

Veamos un ejemplo específico con números reales. Estamos ante un bono de riesgo con la siguiente información.

- Moneda:USD

- Emisión:31 de marzo de 2020

- Vencimiento:31 de marzo de 2025

- Cupón:7% (tasa anual)

- Precio ( Sucio ) *: 105%

- Tasa de intercambio:6%

- Prima de precio:0.5%

- Calificación crediticia:BBB

* Precio sucio: El costo de un bono que incluye los intereses devengados según la tasa de cupón.

Analicemos nuestro ejemplo con los pasos enumerados anteriormente.

Paso 1 :El comprador pagará el 105% del valor nominal, además del 7% de cupones fijos. Suponemos que la tasa swap es del 6%. Cuando el comprador entra en el canje con el vendedor, el comprador pagará los cupones fijos a cambio del margen LIBOR +/–.

Paso 2 :El precio del swap de activos (el diferencial) se calcula mediante la tasa de cupón fija, la tasa de swap, y el sobreprecio. Aquí, la tasa de cupón fija es del 7%, el tipo de swap es del 6%, y la prima de precio durante la vigencia del swap es del 0,5%.

Diferencial de activos =Tasa de cupón fija - Tasa de intercambio - Prima de precio

Diferencial de activos =7% - 6% - 0,5% = 0,5%

Los pasos 1 y 2 darán como resultado un diferencial neto del 0,5%. El swap de activos se cotizará como LIBOR + 0,5% (o LIBOR más 50 pb).

Déjanos decir, por ejemplo, que el bono incumple en 2022 a pesar de que todavía quedan tres años hasta el vencimiento en 2025. Recuerde que el swap comparte el mismo vencimiento que el cupón. Significa que aunque el bono ya no pagará cupones, el vendedor seguirá pagando al comprador con la LIBOR + 0,5% hasta 2025. Es un ejemplo de cómo el comprador se cubre con éxito contra el riesgo crediticio.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Tasa federal aplicable (AFR) Tasa federal aplicable (AFR) La tasa federal aplicable (AFR) es la tasa de interés que se aplica a los préstamos personales. Es la tasa mínima aplicable a dichos préstamos según la ley de EE. UU.

- Diferencial de crédito Diferencial de crédito El diferencial de crédito es la diferencia entre el rendimiento (rendimiento) de dos instrumentos de deuda diferentes con el mismo vencimiento pero diferentes calificaciones crediticias.

- Probabilidad de incumplimiento Probabilidad de incumplimiento La probabilidad de incumplimiento (PD) es la probabilidad de que un prestatario no cumpla con los pagos del préstamo y se utiliza para calcular la pérdida esperada de una inversión.

- Guía para el comercio de productos básicos Guía para los secretos del comercio de productos básicos Los comerciantes de productos básicos exitosos conocen los secretos del comercio de productos básicos y distinguen entre el comercio de diferentes tipos de mercados financieros. El comercio de materias primas es diferente al comercio de acciones.

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

-

¿Qué es un contrato de arrendamiento?

Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipo

Artículos Destacados

-

¿Qué es un Bono del Tesoro?

¿Qué es un Bono del Tesoro? Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí...

-

¿Qué es un intercambio de variación?

¿Qué es un intercambio de variación? El swap de variación se refiere a un derivado financiero extrabursátil que permite al tenedor especular sobre la volatilidad futura de un activo subyacente determinado. Los tenedores utilizan swaps de...